热门资讯> 正文

英伟达三季度报披露!科创半导体ETF延续调整,19日获资金加仓

2025-11-20 15:49

11月20日,英伟达(NVDA.US)公布超预期三季度财报,绩后大涨超6个点,A股今日光模块板块率先冲高。科创半导体ETF(588170)冲高回落,但资金仍坚定看好,昨日已经获得资金加仓超2000万元。

尽管英伟达昨日盘后公布的三季度财报营收与利润均超预期,市场对AI驱动的半导体长期需求仍持乐观态度,但短期指数成分股出现分化,部分权重股走弱带动指数回调。例如,艾森股份领跌6.29%,神工股份下跌5.99%,中船特气下跌5.39%,中微公司下跌5.01%,拓荆科技下跌3.50%。

同时,也有部分个股逆势上涨,如天岳先进领涨5.77%,晶升股份上涨2.61%,中芯国际上涨0.43%,显示板块内部结构性调整特征明显。

供应短缺将持续至2026年,英伟达财报成AI热潮“验金石”

英伟达三季度报作为本财报季最受期待的财报,早在发布之前就引起了众多关注。一位顶级科技投资人认为,在这家芯片巨头发布财报之前,华尔街对其看涨情绪还不够强烈。

为什么英伟达会吸引如此多的目光?首先,作为AI产业的“风向标”:英伟达的数据中心业务占据了其营收的绝大部分。该业务的增速直接揭示了全球各大云厂商和科技公司在AI算力上的投资节奏和力度。如果业绩超预期,表明AI投资热潮仍在加速;反之,则可能意味着市场出现疲软。其次,由于英伟达在美股指数中占有相当权重,其股价表现会直接带动大盘波动。更关键的是,市场担忧AI领域是否存在“泡沫”,英伟达的业绩能否达到投资者的超高预期,成为了检验这一担忧的关键。

消息面上,花旗11月10日发布的一份研究报告维持对英伟达股票的“买入”评级,并将目标价从210美元/股上调至220美元/股。这份报告直接回应了投资者对AI资本支出“虚火”的担忧。分析师在报告中指出,尽管存在关于AI投资资金来源的疑虑,但一个更基本面的事实是,由于先进封装(CoWoS)产能受限,AI芯片的供应在2026年之前都将持续低于需求。此前,英伟达CEO亲赴台积电,表示公司最先进的Blackwell芯片正面临“非常强劲的需求”,因此对台积电晶圆的需求也在增长。这也无疑印证了AI芯片基本面的事实。

国金证券指出,英伟达CEO黄仁勋11月8日受访时表示,英伟达近来业务非常强劲,逐月转强,Blackwell需求强劲,且不只GPU本体,英伟达同时也打造CPU、网路芯片、交换器等,与Blackwell相关的芯片很多。他透露,下一代 Rubin 的节奏已开始进入产线,已经在生产线上看到Rubin身影,台积电正非常努力支援相关需求。针对市场最关切的供应链瓶颈,黄仁勋坦言,在高速成长阶段难免会出现不同项目的短缺,所幸目前三大记忆体供应商SK海力士、三星、美光都已大幅扩充产能支援英伟达。(来源于国金证券20251109《国金证券电子行业研究:英伟达Rubin投产,博通12月业绩会有望上修ASIC收入》)英伟达的这一系列行动,为其三季度财报的亮眼成绩单提供了有力的支撑。

算力长期增长趋势不变,需求端高景气度或将延续

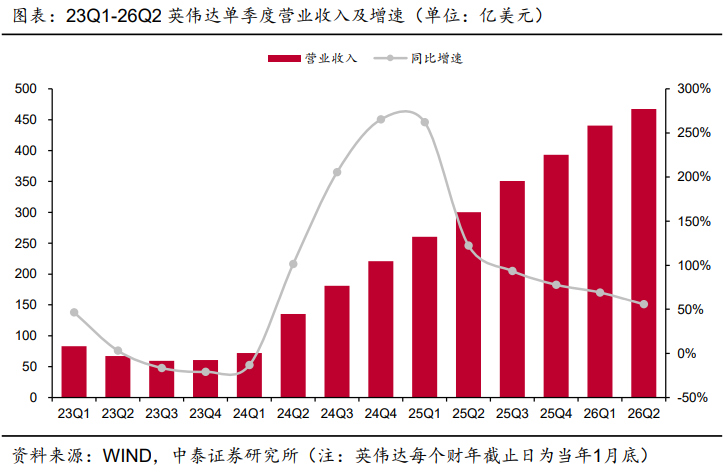

算力作为AI时代的基础设施,其长期增长逻辑依然坚实。中泰证券指出,自2024年以来,海外科技巨头资本开支持续攀升,展现出对AI基础设施的坚定投入。北美四大云服务商(CSP)——微软、谷歌、亚马逊和Meta,正加速将生成式AI融入传统业务,并大力开发AI原生应用。进入2025年后,四家厂商单季度资本开支均迈上百亿美元量级,其中亚马逊表现尤为突出,2025年Q2资本开支已达314亿美元。在此背景下,英伟达作为核心算力供应商,业绩持续强劲增长:自FY23Q4(对应2022年11月至2023年1月)以来,其单季度营收始终保持同比高速增长态势。

这一高景气度在2025年下半年仍在延续。民生证券进一步指出,本季度英伟达在需求端依然维持强势,包括北美大型云厂商在内的主要客户已纷纷上调全年资本开支预期。随着Blackwell平台产能逐季释放,其出货量有望加速爬坡,并成为未来几个季度的核心增长引擎。更值得关注的是,英伟达CEO黄仁勋近期明确表示,公司对2025–2026年累计实现5000亿美元数据中心收入具备高度可见性——这一指引再次印证,英伟达仍处于AI基础设施周期的高景气阶段。

国产算力:替代趋势明确,生态能力加速完善

然而,在全球算力扩张的同时,中国市场正经历一场深刻的结构性转变。中信建投强调,从中长期看,算力订单向国产芯片倾斜已成为确定性趋势。自2022年起,美国政府通过多轮出口管制不断收紧对华高端芯片供应:从最初的片间互联限制,到2023年对算力与算力密度设限,再到2025年初新增1700GB/s通信带宽上限,英伟达面向中国市场的特供芯片被迫多次“阉割”,性能与性价比持续下滑。

在此背景下,国内云厂商及AI初创企业出于供应链安全与长期成本可控的考量,正系统性地将算力采购重心转向国产方案,且倾斜比例不断提升。中信建投认为,随着国产先进制程工艺逐步成熟,即便是英伟达的低端特供型号,在国内市场也已丧失性价比优势。当前,国产算力不仅在硬件性能上快速追赶,软件生态(如驱动、编译器、框架适配)亦日趋完善,市占率大幅抬升的时机已然成熟。

科创半导体ETF:聚焦科创板半导体设备、材料

对于投资标的来说,能突破核心设备、先进封装、第三代半导体材料的企业,才具备穿越周期的能力。但单纯依靠自身选股,可能难度较大,可以考虑借助市面上主要投资于半导体设备及材料的ETF。

根据资料显示,在当前科创板体系中,若想精准布局半导体设备与材料这一高壁垒、高成长的关键环节,科创半导体材料设备指数是唯一纯正赛道,稀缺性突出,是捕捉国产替代核心机遇的“精准制导”工具。

科创半导体ETF(588170)及其联接基金(A:024417;C:024418),就是首只跟踪科创半导体材料设备指数的ETF。当投资者无法准确把握投资机会的时候,这类主题聚焦的ETF能帮助投资者更精准地捕捉技术变革带来的红利,扩大捕捉优质投资机会的可能性。据公开信息显示,科创半导体ETF(588170)有以下优势:

1. 更科创:20CM弹性+半导体主阵地

2020至今半导体企业选择在科创板上市的比例高达86%,覆盖芯片设计、制造、材料、设备全产业链,是国产替代的“主战场”!如今,科创板融资环境持续优化,摩尔线程等国产GPU明星企业蓄势待发,硬科技生态愈发澎湃。

2. 更聚焦:核心环节占比最高

科创半导体材料设备指数为首只聚焦科创板半导体设备和材料行业的指数,指数中半导体设备含量超60%,半导体材料含量近24%,合计权重占比超84%,领先半导体类指数。(数据来源:iFinD,截至2025.8.20)

3. 更强势:近两年反弹超一倍

指数具备20cm涨停板优势,更快捕捉牛市弹性,基日以来涨幅超63%,年化涨幅超9%,近两年自最低价的最大涨幅超100%。

4. 规模、流动性领先

科创半导体ETF(588170)作为首只跟踪科创半导体材料设备指数的ETF,目前场内规模达到38亿元,为同指数场内规模最大的ETF,近一月份额增加了6亿份,反映资金的高度认可。同时,科创半导体ETF(588170)近一月日均成交额达到5.65亿元,流动性充足!

推荐文章

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

美股机会日报 | 进军光通信赛道!英特尔力争全球首个玻璃基板量产席位;特朗普再现“喊单”操作!美光盘前大涨7%

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮