热门资讯> 正文

博裕资本加价提私有化要约 金科服务复盘大涨逾17%

2025-11-18 17:09

财联社11月18日讯(编辑 冯轶)今日金科服务(09666.HK)在停牌一个月后复盘大涨超17%,引发市场不少关注。

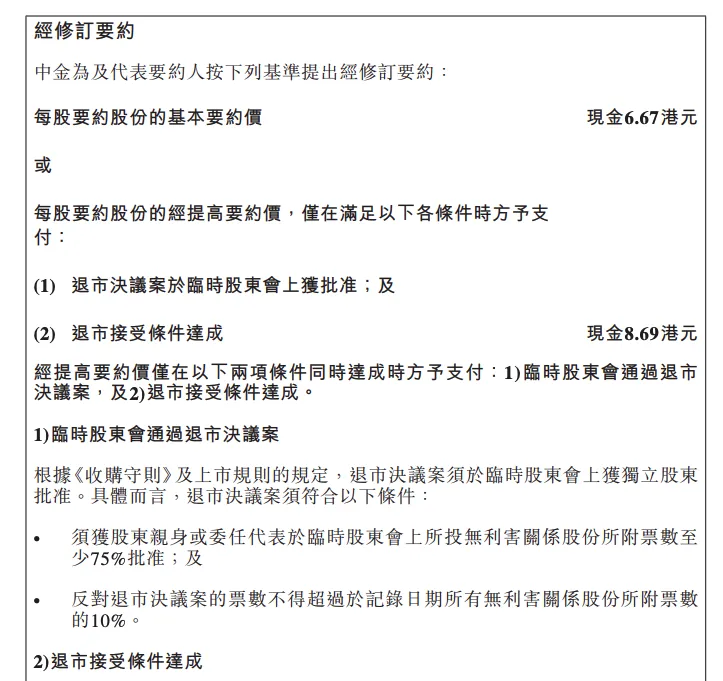

据金科服务及博裕资本旗下Broad Gongga Investment Pte. Ltd.联合发布的公告称,中金将代表要约人提出经修订要约,并建议撤销金科服务的上市地位及恢复买卖。

其中,最新的要约报价已从此前的6.67港元提高至8.69港元,较停牌前最后一日6.87港元的收市价溢价约26%。

值得一提的是,今年3月,博裕资本通过拍卖方式以总价6.67亿元从金科服务母公司金科股份手中受让约1.08亿股公司股份,进而成为其第一大股东,并触发要约收购。

因此,要约的基础报价也与一级市场上的收购价相近,但缺乏吸引力的报价并未获得少数股东的积极回应。截至本次公告前,仅获约7.38%的股份持有者接纳。

彼时,市场一度预期博裕资本控股后,金科服务独立性有望增强,逐渐摆脱地产母公司在财务和运营层面的影响。

但据中报显示,金科服务2025年上半年总收入23.35亿元,同比下降约3.1%;净利润约6500万元,同比扭亏。而相对疲弱的业绩仍持续压低公司在二级市场上的估值。

事实上,受房地产行业宏观环境影响,当下港股物管股整体估值处于多年低位。据国泰海通证券的研究,截至2025年9月4日,重点物企2025年的PE均值为10.52倍。这甚至低于目前恒指大盘约12倍的平均市盈率。

综合来看,博裕投资本次大幅提高要约报价显示了其强烈的收购意图,结合物管股当下整体低估的现状,可谓是一场“抄底”行动。

不过,公告也指出,根据港交所退市门槛,至少还要1.92亿股(约合32.30%已发行股份)接纳要约才能达成退市条件。这也意味着上述交易仍有着较大的不确定。

推荐文章

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底