热门资讯> 正文

【金融启示录】财智坊:从百年技术走势看美股

2025-11-14 18:10

金吾财讯 | 若从多项衡量美国股市估值的指标观察,包括“经周期调整市盈率”(CAPE,或称 Shiller P/E),以及股神毕非德(Warren Buffett)极为推崇的“毕非德指标”(Buffett Indicator),不难发现这些指标近年屡创历史高位,反映目前美股估值已处于极为昂贵的区间,市场本身确实面临一定的回调压力。然而,若从长线技术走势出发,是否亦同样显示美股正承受巨大回调风险?

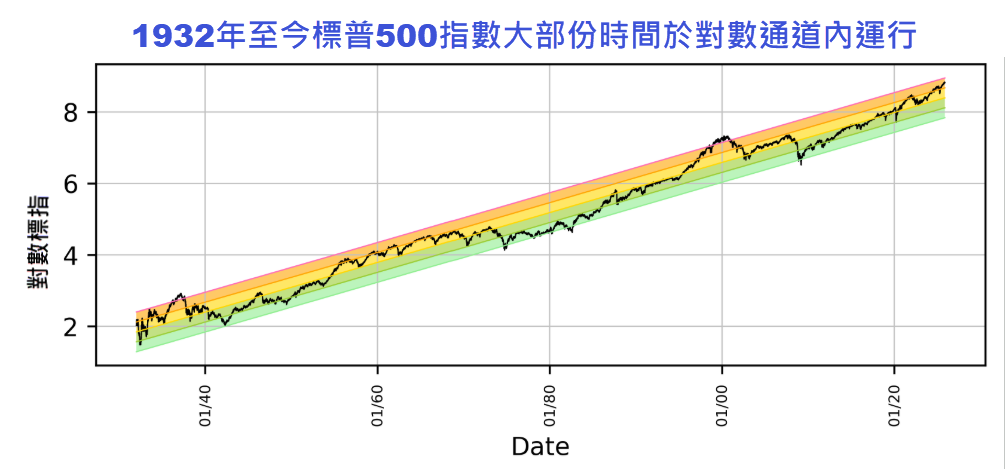

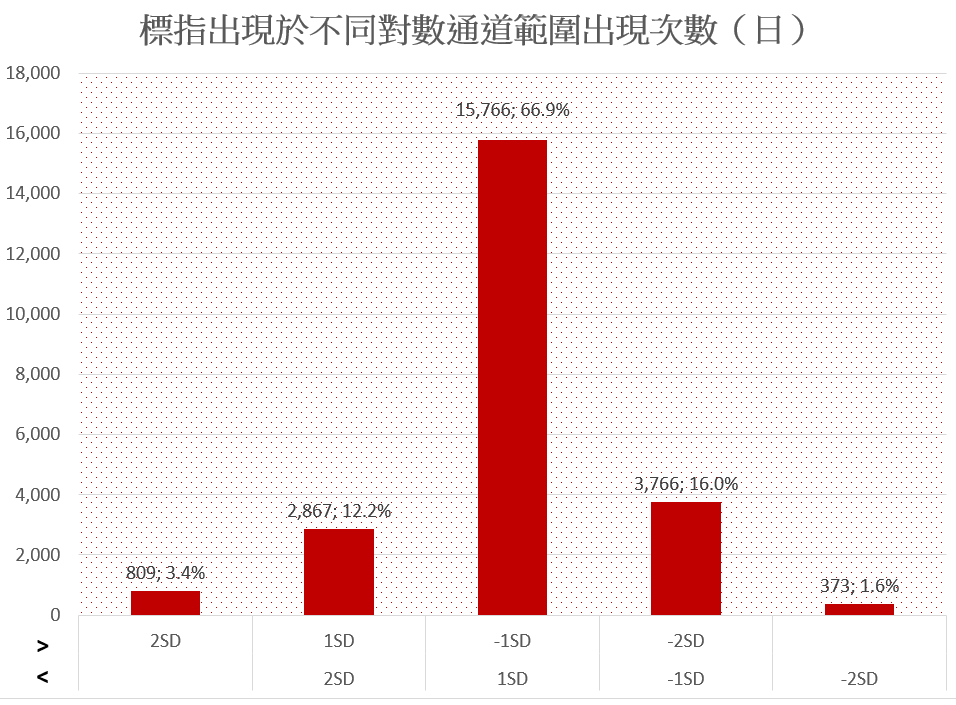

从技术分析角度看,自1932年至今近百年的数据显示,标普500指数大部分时间皆在一条向上倾斜的对数回归线(Logarithmic Regression)所形成的对数通道(Logarithmic Channel,图1)内运行,而该通道的上、下界分别为回归线加或减两个标准差(Standard Deviation)的位置。事实上,若统计标指在该通道内运行的(对数)分布,结果显示指数有多达约95%的时间(相当于近2.2万个交易日)均在此范围内波动(图2)。

图1

图2

出现此现象并不意外,因为根据统计学常态分布(Normal Distribution)的特性,若数据呈明显的“钟形曲线”形态(如标指长期对数走势所示),约95%的数据会落在平均值正负两个标准差之内。

回到现时的市场情况:标指自今年以来已攀升至对数通道内、介乎+1至+2个标准差的区域(即图中的深橙色区域)。更准确地说,标指现价正高于长期回归线约+1.5个标准差。根据前述统计原理,只有不足约15%的时间会出现此种情况,反映现时指数已相当程度偏离其长期趋势。值得留意的是,自2000年科网泡沫爆破后,标指鲜有升至目前这个偏高区域。

从“均值回归”(Mean Reversion)的角度推断,美股的回调压力正逐步累积。当然,升市向来“莫估顶”,如同股价在超买状态下仍可持续上冲才回落;然而,以对数通道规律来看,美股亦不排除会进一步攀升至接近+2个标准差的上沿位置才见周期顶部,毕竟届时指数进一步偏离长期趋势的概率将更低。

若此情境成立,根据当前对数通道的顶部位置,标普500指数的上限大约落在 7,700 点附近,较现水平仍具约 12% 的上升空间。换言之,从近百年长期技术结构推演,美股(标普500)有机会在现水平至 7,700 点之间的任何位置形成周期性顶部,其后进入回调或均值回归的阶段。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹