热门资讯> 正文

金十数据全球财经早餐 | 2025年11月14日

2025-11-14 07:01

男生普通话版 下载mp3

女声普通话版 下载mp3

粤语版 下载mp3

西南方言版 下载mp3

东北话版 下载mp3

上海话版 下载mp3

今日优选

特朗普签署法案,结束美国史上最长政府停摆

白宫国家经济委员会主任:近期将公布十月份的就业报告,但不会包含失业率

美联储鹰派继续释放谨慎信号

特朗普计划出席明年1月份的达沃斯会议

欧洲金融稳定官员讨论替代美联储美元资金流动性支持的机制

商务部:中方依法依规开展稀土相关物项出口管制工作

我国完成第一阶段6G技术试验

市场盘点

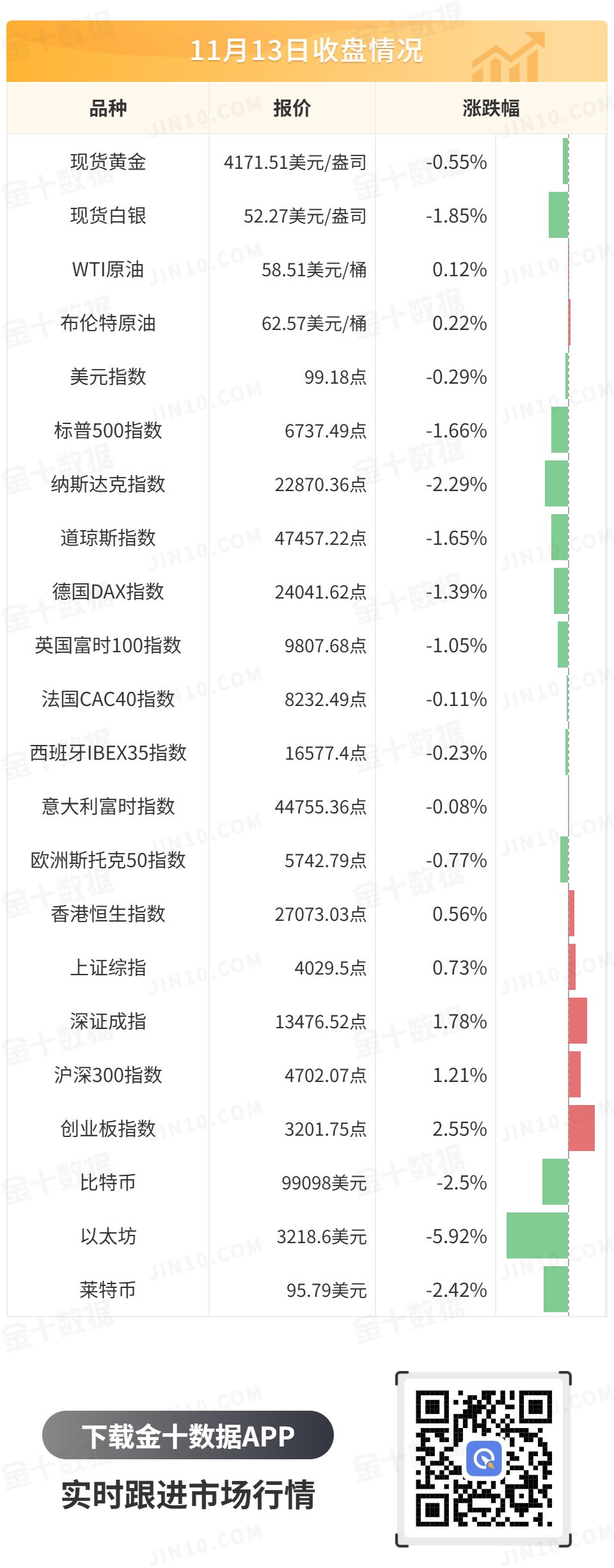

周四,随着美国政府重开,美元指数持续下行,并一度跌落99关口,最终收跌0.29%,报99.18;基准的10年期美债收益最终收报4.126%,对美联储政策利率敏感的2年期美债收益率收报3.603%;

现货黄金先涨后跌,其在美盘前一度冲上4240关口上方,但随后急速下行并回吐日内全部涨幅,最终收跌0.55%,报4171.51美元/盎司;现货白银最终收跌1.85%,报52.27美元/盎司。

在上一交易日暴跌4%后,原油底部震荡。WTI原油全日维持震荡,最终收涨0.12%,报58.51美元/桶;布伦特原油最终收涨0.22%,报62.57美元/桶。

美股三大股指全线下挫,道指收跌1.6%,标普500指数跌1.66%,纳斯达克综合指数跌2.29%。特斯拉(TSLA.O)跌超6%,英伟达(NVDA.O)跌3.5%,甲骨文(ORCL.N)、AMD(AMD.O)均跌超4%。思科(CSCO.O)逆势涨逾4%。纳斯达克中国金龙指数跌1.59%,阿里巴巴(BABA.N)涨1%,百度(BIDU.O)跌超6%。

欧洲主要股指有所回调,德国DAX30指数收跌1.39%;英国富时100指数收跌1.05%;欧洲斯托克50指数收跌0.77%。

港股早盘低开后震荡,临近尾盘阿里巴巴带动大市上行,恒指收涨0.56%,报27073.03点。恒生科技指数收涨0.8%,报5981.3点。截至收盘,恒指大市成交额2706.73亿港元。盘面上,创新药概念、固态电池板块走强,黄金股活跃,造纸业上涨,芯片股尾盘拉升;大数据板块领跌,油气股、煤炭概念走弱。个股方面,龙蟠科技(02465.HK)涨18.4%,赣锋锂业(01772.HK)涨超12%,三生制药(01530.HK)、玖龙纸业(02689.HK)、天齐锂业(09696.HK)涨超10%,华虹半导体(01347.HK)、信达生物(01801.HK)涨超5.5%,中芯国际(00981.HK)、阿里巴巴(09988.HK)、宁德时代(03750.HK)涨超3%;巨星传奇(06683.HK)跌近20%,腾讯音乐(01698.HK)绩后跌10.7%,沪上阿姨(02589.HK)跌3.6%,中国海洋石油(00883.HK)跌2%。

A股三大股指早盘单边上涨,午后涨幅回落临近尾盘再度拉升,截至收盘,沪指收涨0.73%再创十年新高,深证成指收涨1.78%,创业板指收涨2.55%。沪深两市成交额超2万亿元,较上一交易日放量969亿元。全市场超3900只个股上涨。盘面上,电池产业链全天强势,永兴材料、盛新锂能、融捷股份、天齐锂业多股涨停,宁德时代涨7.6%。有色金属板块集体走强,兴业银锡、国城矿业、盛屯矿业等股涨停。露营经济、黄金概念涨幅居前。阿里巴巴概念尾盘活跃,数据港涨停。油气开采及服务板块回调,银行股逆势下跌。

国际要闻

1、特朗普签署法案,结束美国史上最长政府停摆。特朗普:政府停摆造成1.5万亿美元损失,真正计算出损失的总体影响需要数周甚至数月的时间。

2、美国白宫国家经济委员会主任哈塞特:近期将公布十月份的就业报告,但不会包含失业率,预计第四季度GDP将因政府停摆而下降1.5%。看不到不降息的太多理由。

3、美国农业部开始发布因停摆而延迟公布的数据;劳工统计局:正在努力确定政府停摆后经修订数据的发布日期。

4、美联储鹰派继续释放谨慎信号,戴利称现在断言12月一定会降息或不会降息还为时过早,对此持开放态度;穆萨莱姆:政策趋近中性,宽松空间有限,需谨慎行事。最鹰官员哈玛克:目前的利率几无限制,需保持限制性以抑制通胀;近期中性利率一直在上升,美元走弱已使其更接近“理论公允价值”;卡什卡利指出其不支持10月降息行动,12月降息与否各有理由。

5、外媒:特朗普计划出席明年1月份的达沃斯会议。

6、美国与部分拉丁美洲国家达成贸易协议,主要涉及农产品交易。

7、欧洲金融稳定官员讨论替代美联储美元资金流动性支持的机制,以减少在特朗普治下对美国的依赖。

8、 IEA月报:预计第四季度石油需求增长将放缓,而供应将进一步增加。

9、印度批准2506亿卢比出口促进计划,印总理莫迪:确保“印度制造”在世界市场上拥有更大的影响力。

10、米莱拟放宽冰川保护法规,加速阿根廷铜矿投资。

11、苹果推出小程序合作伙伴计划:抽成降至15%。

12、据CNBC援引消息人士报道,马斯克的xAI在E轮融资中筹集150亿美元。

国内要闻

1、国务院总理李强将出席上海合作组织成员国政府首脑(总理)理事会第二十四次会议、二十国集团领导人第二十次峰会并对赞比亚进行正式访问。

2、商务部:中方依法依规开展稀土相关物项出口管制工作。

3、荷方代表是否已来华磋商安世半导体问题?商务部回应:希望荷方尽快提出实质性、建设性解决问题的方案。

4、中国人民银行:2025年10月末社会融资规模存量为437.72万亿元,同比增长8.5%。广义货币(M2)余额335.13万亿元,同比增长8.2%。狭义货币(M1)余额112万亿元,同比增长6.2%。

5、《中华人民共和国银行业监督管理法(修订草案)》或很快进入正式审议程序。

6、证监会主席吴清访问法国、巴西金融监管部门并与国际机构投资者代表座谈。

7、外交部副部长孙卫东就日本首相高市早苗涉华错误言行提出严正交涉。

8、参考消息援引外媒:美国要求台湾对美投资至少3500亿美元。

9、我国完成第一阶段6G技术试验。

风险预警

☆9点30分,国家统计局将公布70个大中城市住宅售价月报;

☆10点,中国将公布10月社会消费品零售总额同比以及10月规模以上工业增加值同比;

☆15点45分,法国将公布10月CPI月率终值;

☆18点,欧元区将公布第三季度GDP年率修正值、第三季度季调后就业人数季率初值以及9月季调后贸易帐;

☆21点30分,加拿大将公布9月批发销售月率;

☆22点20分,亚特兰大联储主席博斯蒂克将发表讲话;

☆23点05分,2025年FOMC票委、堪萨斯联储主席施密德将发表讲话;

☆23点30分,美国将公布至11月7日当周EIA天然气库存;

☆次日3点30分,2026年FOMC票委、达拉斯联储主席洛根参加一场炉边谈话;

☆次日4点20分,亚特兰大联储主席博斯蒂克出席一场会议并参与对话。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹