热门资讯> 正文

中国平安A+H股价均创年内新高,机构:分红险市场重启头部险企有优势

2025-11-12 16:19

11月12日,沪指围绕4000点展开争夺战,保险板块扛起上涨大旗,领涨两市。

截至收盘,行业龙头股中国平安(601318.SH)A+H股股价双双创下年内新高,其中A股上涨1.40%收于60.03元,站上60元整数关口,盘中最高价达到60.79元;港股盘中最高价达到61港元。

分析认为,保险股异动,主要是因为今年行业业绩亮眼。以中国平安为例,最新的三季报显示,前三季度,实现营业收入8329.40亿元,同比增长7.4%;归母净利润1328.56亿元,同比增加11.5%。其中,第三季度归母净利润648.09亿元,同比大增45.4%,扣非净利润684.86亿元,同比大增81.5%,均录得平安上市以来单季度最高值。

此外,由于保险产品预定利率连续三年下调,分红险在经历多年沉寂后快速回归市场主流。华泰证券分析师团队李健团队认为,分红险今年的销售情况好于预期,有望在明年推动负债端保持有韧性的增长。展望2026年,保险行业在低利率的背景下或将全面转向分红险。预计在分红险推动下,上市险企2026年NBV(寿险及健康险新业务价值)增速中枢有望达到20%左右。

不过,李健认为,相比传统险,分红险竞争战略更为复杂,拥有高质量销售渠道的公司会拥有更多的选择空间。

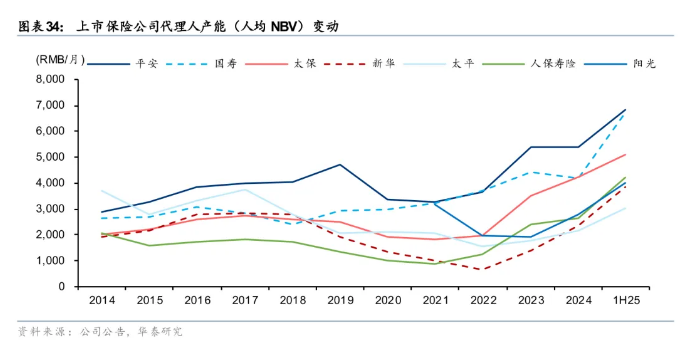

而上市险企代理人产能存在较大差异。据华泰研究统计,在几大上市险企中,中国平安的代理人产能(人均NBV)表现居行业前列。

三季报的数据显示,前三季度,中国平安寿险及健康险新业务价值(NBV)357.24亿元,同比增长46.2%,增速较上半年的39.8%进一步加快。多渠道经营成效显著,前三季度,银保渠道新业务价值同比增幅高达170.9%。

值得一提的是,市场对保险行业明年业绩也已经做出正面展望。国金证券研报表示,保险行业三季报大幅好于预期,权益投资表现亮眼。历史经验表明,前一年投资收益率与下一年的浮动收益型产品销售情况呈正相关,2025年险资投资表现亮眼,将提升明年分红险销售的信心,预计2026年开门红新单保费有望实现双位数增长,建议重点关注业务质地较好(负债成本低、资负匹配情况较好)的头部险企。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹