热门资讯> 正文

华盛顿停摆的第34天:数据熄灯,经济盲飞

2025-11-03 23:30

美国政府停摆已进入第五周,经济正沿着经济学家未曾预见的断层线裂开。

自10月1日起,官方统计陷入停滞;仅存的碎片——企业调查、民意调查、私营部门薪资数据——在低声提示一个华盛顿不愿面对的现实。

分裂加剧

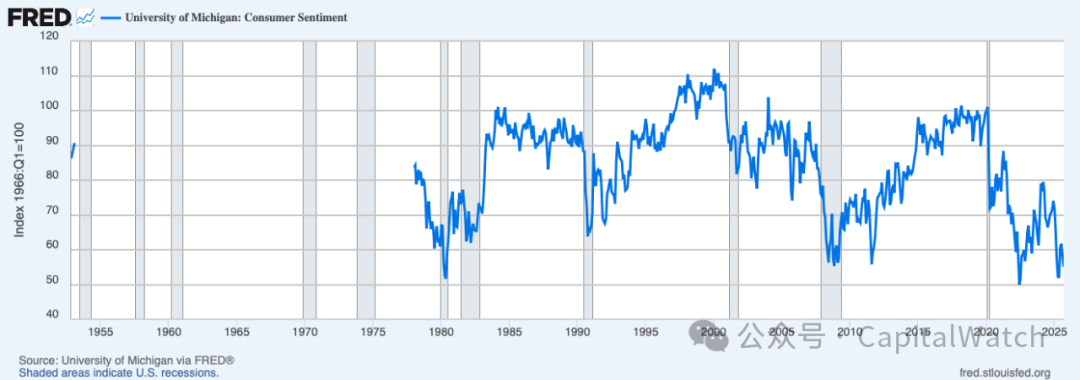

三季度GDP增速维持在3.9%,但消费者信心指数骤降至53.6,创五个月新低。

9月制造业PMI回落至49.1,服务业PMI停在50.0的分水岭。

这不是短期波动,而是结构性断裂。

图1|消费者信心指数(密歇根大学):居民预期走弱,与同期3.9%的增速形成“增长—信心”错位

就业的空窗

由于9月官方就业报告缺位,失业率仅能估算,约4.34%。

ADP数据显示9月私营岗位减少3.2万。历史上,每当私营就业转负而GDP仍为正时,至少有一个指标与现实脱节。

图2|美国失业率 U-3:就业面临边际走弱压力,需与新增非农/参与率合并评估 (来源:BLS via FRED)

资产的“出埃及记”

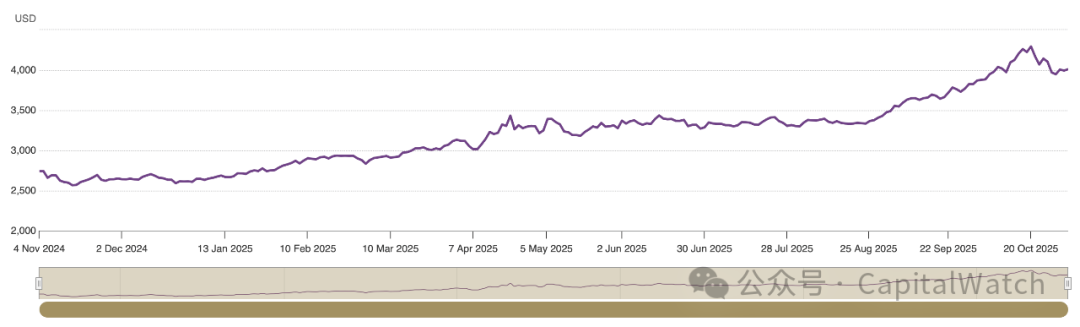

金价突破4003美元,年内累计上涨约45%;美元指数跌至99.5,较年初回落约10%,为2003年以来低位。

比特币徘徊在11万美元附近,空头头寸集中堆积。

市场释放的信号很清晰:资本正从纸面承诺撤向实物避风港。

图3|黄金价格(美元/盎司):避险与央行购金驱动的结构性抬升;名义价格,未作通胀调整。(来源:World Gold Council )

复利式的损伤

34天里,若按每日约3.2亿美元的直接损失测算,相当于生产性经济蒸发约108.8亿美元。

国会预算办公室估计,永久性组织损伤在70亿—140亿美元区间,这些损失会持续累积、难以逆转。

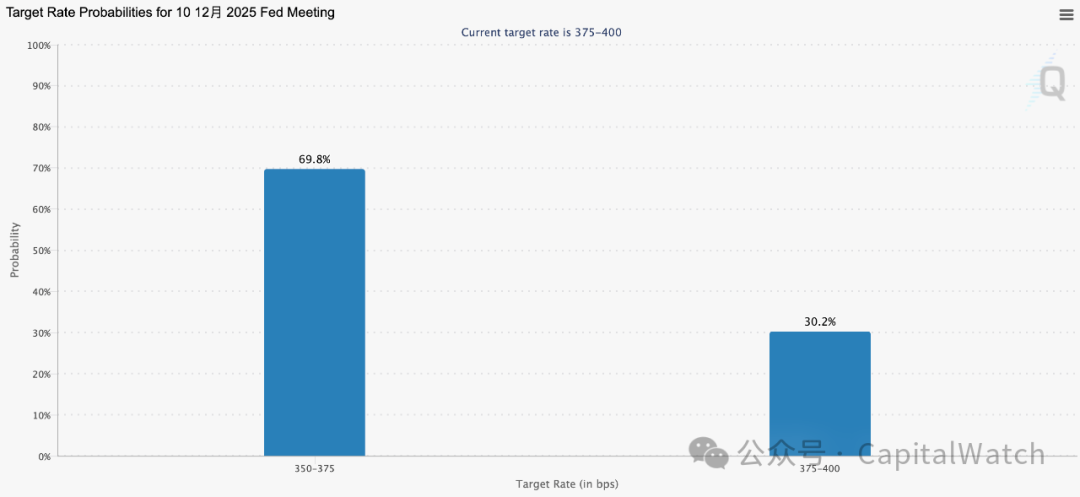

美联储12月降息概率约为69.8%,但政策在“盲飞”状态下制定——此时,约450万联邦雇员等待薪资,约1600万名儿童的营养援助告急。

图4|联邦基金利率路径概率:为市场定价的“条件概率”,非美联储承诺;受数据与前瞻指引影响大。(来源:CME FedWatch)

历史的回响与当下的沉重

历次政府停摆结束后,美股曾反弹3%—11%。

但2025年联邦债务规模或达38万亿美元;停摆以来又新增约2450亿美元。

人工智能带来的生产率提升,正掩盖制造业的疲弱,而政治拉扯把近80万人的生计当作筹码。

接下来的观察点

留意周一的ISM制造业数据、周三的ADP就业与服务业PMI。

若制造业PMI继续低于50、服务业PMI走弱且ADP新增低于5万,VIX大概率上破20,去杠杆链式反应或启动,经济衰退概率将从约45%跃升至近乎确定。

反之,若数据超预期好转,风险偏好回暖:纳斯达克或涨约3%,比特币逼近12万美元,黄金可能回落。

真相与测量

在3.9%的增长预期与53.6的民心指数之间,在“官方繁荣”与“民间焦虑”之间,横亘着国家分崩离析的鸿沟。

问题从来不只是“是否能挺过一次停摆”,而是当测量本身被武器化、真相沦为党派选项时,社会被推向何处。

我们正在看不见星辰的航道上行船,

而礁石在寂静中悄然逼近。

注:文中部分指标为停摆期间的估算值,待统计恢复后或有修订。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

美国联邦航空管理局:SpaceX计划五年内实现每年10000次发射

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光