热门资讯> 正文

财报前瞻| AI芯片重塑高通基本面前景,市场期待释放新动态

2025-11-03 16:10

美国半导体巨头高通(QCOM.US)即将于美东时间11月5日美股收盘后公布截至9月底的2025财年第四季度业绩,华尔街分析师们期待高通释放智能手机与PC芯片需求强劲复苏信号,以及更加期待释放出更多关于其AI芯片的新动态。在10月底公布其聚焦于AI数据中心领域的AI芯片算力集群将于明年开始出货之后,这家全球最大规模智能手机与PC芯片巨头股价单日一度涨超20%,创下2019年以来最大盘中涨幅,当前股价徘徊于2024年7月以来最高点附近。

近年来,高通的业务版图已从过去数年过度依赖智能手机业务扩张,扩展至PC端(尤其是强调具备端侧AI功能的高端配置性能AIPC)、高性能汽车芯片以及IoT 等领域,在10月底,高通重磅发布AI200 / AI250全新数据中心级别AI芯片,这也是高通正式在AI数据中心场景正面对标英伟达/ AMD的AI加速器产品线。

高通早在2019–2020 年就推出过面向数据中心/边缘推理的 Cloud AI 100 系列(后续有 Cloud AI 100 Ultra),此次重磅新推出的AI200 / AI250—首次把产品做成机架级(rack-scale)方案,单卡最高768GB LPDDR、重点面向AI大模型高能效推理,并宣称将能够通过体系结构(如 near-memory compute)能够大幅降低AI数据中心运营商们的AI推理算力集群“总拥有成本”(TCO)。

高通所聚焦的上述各业务板块展现出截然不同的增长动能和未来驱动力,这家fabless半导体巨头正通过多元化布局实现稳健增长,这种多引擎驱动的业绩增长模式有望推动高通第四财季以及整个2025财年,乃至2026财年整体业绩超出华尔街普遍预期。

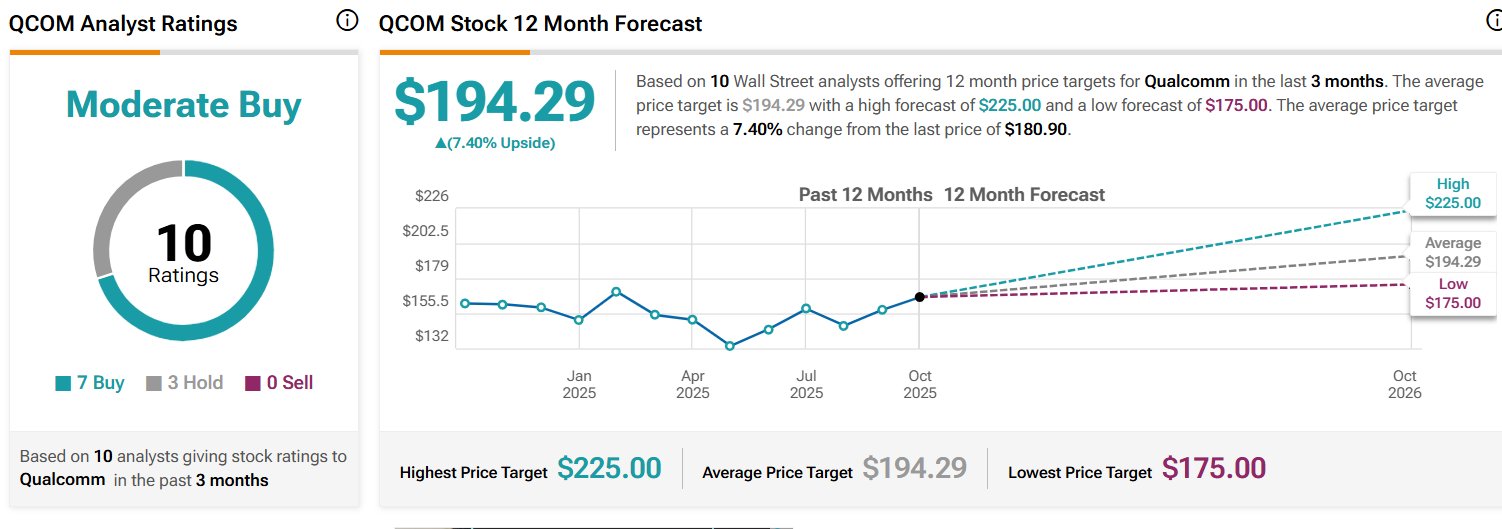

整体而言,若高通AI200 / AI250能够赢得微软、亚马逊和Meta等美国科技巨头整机级别的AI算力基础设施订单,势必将为高通带来数十亿美元级别新创收增量,届时该巨头的股价突破华尔街最高的225美元目标价可谓轻而易举。

兼具防御有与进攻属性的高通

高通具备半导体公司极度稀缺的防御与稳健增长属性,既有稳定的专利授权(QTL)业务驱动现金流持续扩张,又有包括AIPC以及AI智能手机,以及将于明年推出的AI推理算力机架在内的多元化半导体业务的成长动能,在AI驱动的半导体新增长时代中地位独特,理应享有更高的估值倍数。

这也是摩根大通等华尔街金融巨头预测高通基本面预期将随着业绩兑现市场预期以及边缘AI催化的业绩大幅增长路径而逐步实现重估的重要原因。Tipranks汇编的华尔街分析师目标股价预期数据显示,分析师们近期不断上调高通目标价股价至200美元或者以上,平均目标价194美元意味着约7.4%的潜在上行空间。

当前美股科技板块屡创新高,摩根大通在研报中对半导体行业整体趋势保持乐观看法,特别关注数据中心高性能AI芯片、汽车电子和边缘计算等细分领域的机遇。随着生成式AI应用和AI智能体技术的蓬勃发展,市场聚光灯主要集中在数据中心AI芯片公司上,但该报告强调了“边缘侧”AI浪潮同样值得重视——大量AI计算将下沉到智能手机、PC、电动汽车、物联设备、工业端等终端设备,这正是高通所擅长的领域。

摩根大通强调,随着该公司基本面进入新一轮扩张周期,高通可能表现出“进可攻、退可守”的特性。在大盘向好、风险偏好提升时,高通有望通过释放被低估的成长属性而加速上涨(例如新推出的AI芯片产品线、AI智能手机与AIPC等边缘AI设备需求无比强劲以及汽车芯片进展超预期将成为催化剂);而如果宏观环境转弱,高通多元业务和相对低估值又使其具备一定防御性,不易出现极端跌幅,并且高通具备半导体公司极度稀缺的防御与低波动稳健增长属性,既有稳定的专利授权(QTL)业务驱动现金流持续扩张,又有包括AIPC以及AI智能手机在内的多元化半导体业务的成长动能。

覆盖智能手机、PC以及AI数据中心的高通

高通的销售额组成正日趋多元化,涵盖智能手机、PC、汽车电子和物联网(IoT)等板块。智能手机仍是高通最大的业务支柱,主要依托骁龙系列高性能移动端芯片以及依靠专利牢牢霸占移动市场的5G基带芯片。摩根大通强调,在整体手机市场增长放缓的情况下,高通可谓边缘AI趋势的最大受益者——即受益于嵌入AI功能的高端“AI智能机”需求意外强劲,特别是在旗舰Android设备领域实现了低双位数的同比增长,一定程度上抵消了行业疲软影响。

边缘AI(Edge AI) 指把 AI 模型直接部署在终端/本地设备上,在数据产生地就完成推理或训练,而不是把数据先上传到云端再处理。这能带来毫秒级响应、降低带宽和隐私风险。高通的核心战略正围绕边缘 AI 展开:通过骁龙(Snapdragon) SoC内置的独家高性能AI Engine/NPU、面向PC的Oryon CPU+NPU、汽车座舱/ADAS 平台以及物联网QCS/QRB 系列芯片,为AI智能手机、AI PC、车载和 IoT 设备提供本地AI推理超级加速,因此Edge AI产品线逐渐成为高通业绩增长重点。

高通新发布AI200/AI250两款AI推理加速器以及对应的整机/机架级AI算力集群解决方案,则自2026年开始,有望带动数据中心芯片业务成为高通业绩增长的全新“超级引擎”。AI200/AI250 面向AI数据中心机房级别AI推理算力集群,属于AI专用加速器(AI ASIC)技术路线思路,目标对标谷歌TPU,以及英伟达/AMD AI GPU;AI200/AI250 和谷歌TPU 同属“ASIC专用推理/训练加速器”技术家族(高通强调推理与TCO/能效)。

AI200/AI250 尚未公开 MLPerf 成绩或大规模第三方评测,从技术媒体披露来看,高通强调相比于AI GPU算力集群的“容量/能效/TCO”的差异化,AI200单卡支持 768GB LPDDR,面向大上下文 LLM 与多模型并发;官方与多家技术媒体均强调“以容量与能效优先”的LPDDR取舍(配合液冷、每机架可达 160kW)。AI250则创新式地提出“近存储计算(near-memory compute)”,宣称有效内存带宽大于10× 提升,并可卡间共享算力与内存做解耦式AI推理工作负载(更利于多模型池化/弹性调度)。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?