【首席视野】王涵:特朗普到底在焦虑啥?

2025-11-03 13:38

王涵系兴业证券首席经济学家、中国首席经济学家论坛理事

当前美国的金融市场与经济信号混乱,一方面,美股持续处于高位,若以股市作为经济“晴雨表”,似乎彰显美国经济一片繁荣;但另一方面,特朗普动作频频,推动美军新计划、恢复核试验、向盟友施压等等,反映出特朗普明显的“焦虑”情绪,也折射出美国经济可能并非股市所呈现的那般乐观。上述这种反差如何形成的?我们认为,核心根源在于本轮AI浪潮对经济的非对称影响 ——AI 浪潮通过资本支出扩张与股市财富效应支撑总量意义上经济增长的同时,却让低收入群体持续承受这一增长带来的负面冲击,加剧了经济与社会层面的深层失衡。

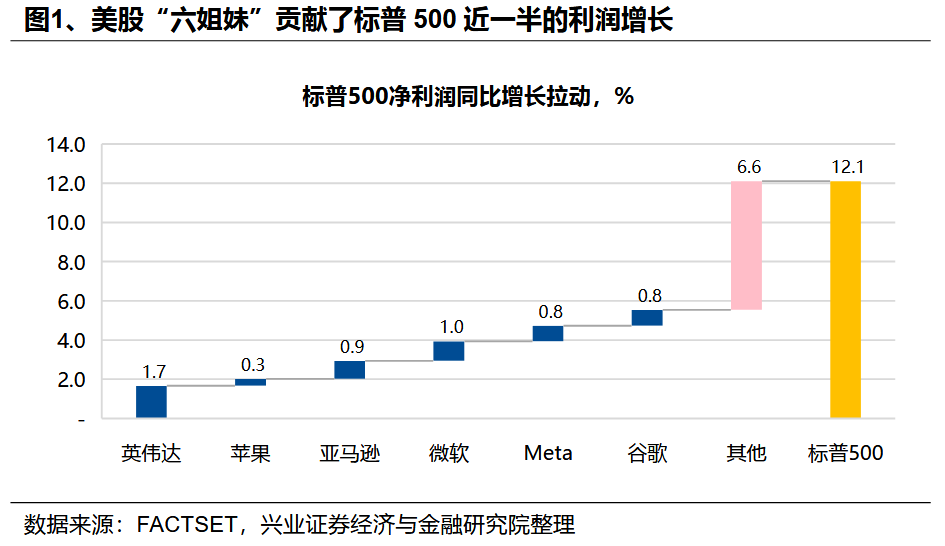

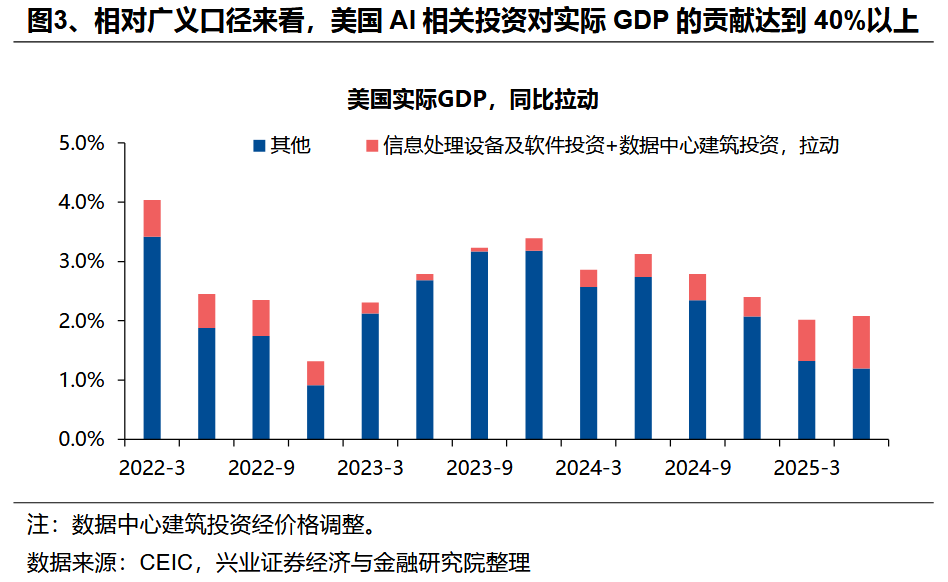

美国当前资本市场与经济增长高度依赖AI。标普500盈利的增长高度集中于少数头部公司,以英伟达、微软、谷歌等为代表的“六姐妹”贡献了指数约一半的净利润增速。同时,AI对美国实际GDP增速的韧性也形成明显支撑。以狭义口径看,四大科技巨头(谷歌、Meta、英伟达、微软)的资本开支对2025年二季度美国实际GDP同比增速的拉动达到0.5个百分点,贡献达到23%;从相对广义口径看,信息处理设备及软件投资及数据中心建筑投资的拉动达到0.9个百分点,贡献达到42%。若剔除AI相关的资本开支,美国经济增速放缓态势更为明显。

高收入群体通过薪酬、股权两个维度受益于AI产业发展。一方面,AI的产业特征意味着高收入群体在就业稳定性和薪酬增长上占据优势;另一方面,美国收入阶层日益扩大的分化问题,使得高收入群体的资产中股票占比明显高于低收入群体,AI浪潮推动美股上涨也使得这部分人群更为受益。

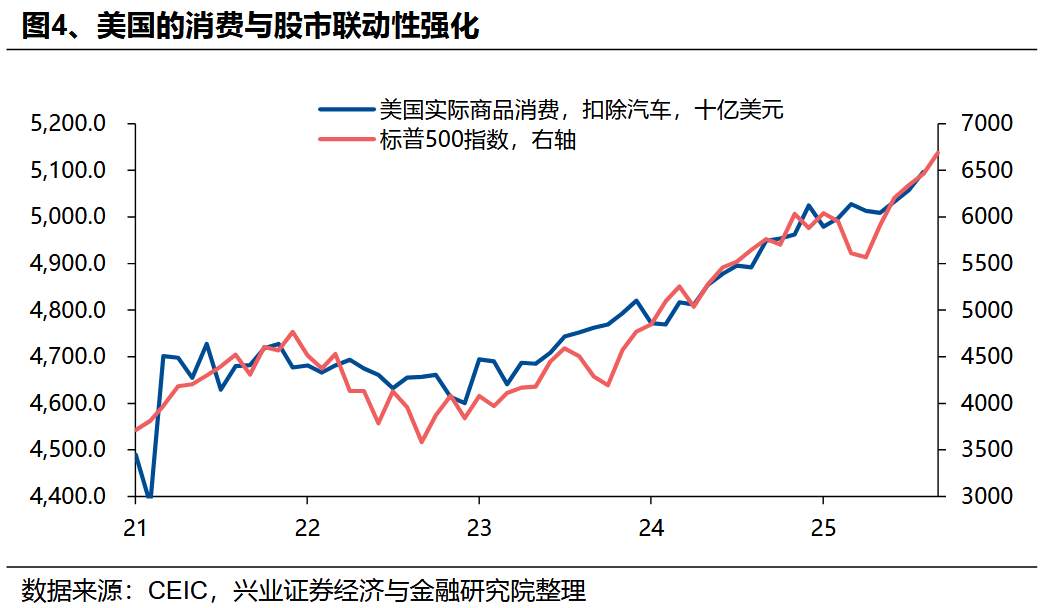

美国经济近年来愈发依赖高收入人群,使得美国整体经济指标体现出一定的“韧性”。据穆迪估算,当前美国收入最高的10%家庭(定义为年收入约25万美元及以上)贡献了49.7%的消费支出,该比例创下自1989年以来的历史新高。这意味着,作为美国经济重要支柱的消费,正愈发依赖高收入人群,甚至因该群体资产中股票占比高,美国消费的稳定性也愈发与美股走势紧密绑定。

但上述总量层面的“韧性”掩盖了AI浪潮对美国低收入群体的负面影响。

AI浪潮对低收入人群的就业拉动有限,导致就业市场指标“衰退化”。人工智能行业的“高资本、高技术、轻人力”的属性,使其就业吸纳能力低,表现为就业市场“衰退化”——美国招工率长期大幅下行,非农就业增速也已降至0附近。甚至,AI产业还可能导致部分特定领域就业面临替代风险,2022年底以来美国应届大学毕业生失业率快速上升且高于整体水平,这一现象与以往周期规律不符,或与AI可替代工种多覆盖初级脑力劳动者相关。此外,电话呼叫中心、编程等应用AI替代技术的行业,也出现就业增长放缓的情况。

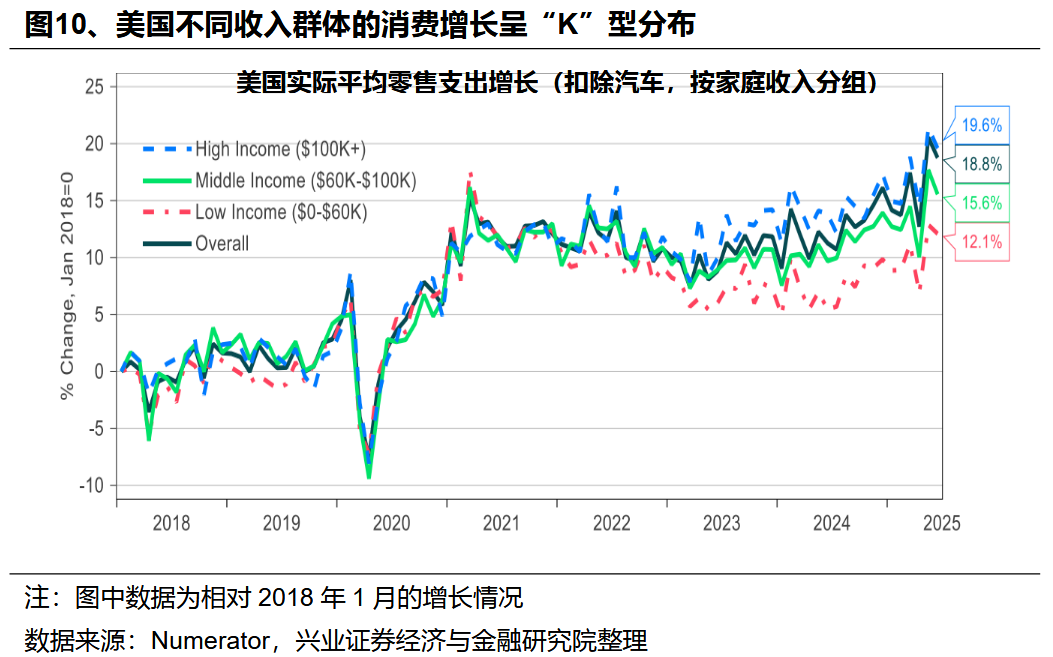

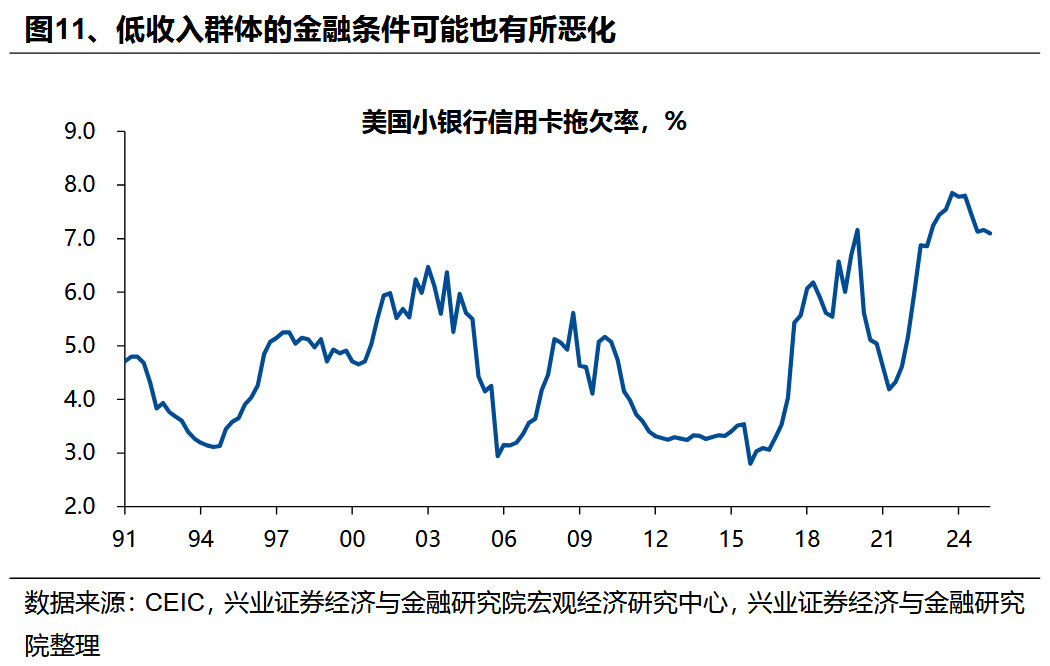

也导致低收入群体消费乏力、金融条件恶化。根据Numerator的调查数据,自2022年底以来,美国不同收入群体的实际零售支出呈现明显“K型”分化,高收入群体消费支出增长显著,但低收入群体在联储降息前已陷入增长停滞。这一分化也体现在金融层面,美国小银行信用卡拖欠率明显上升,反映底层民众财务压力相对较高。

风险提示:国内外经济金融不确定性,全球地缘政治形势超预期变化

。

当前美国的金融市场与经济信号混乱,一方面,美股持续处于高位,若以股市作为经济“晴雨表”,似乎彰显美国经济一片繁荣;但另一方面,特朗普动作频频,推动美军新计划[1]、恢复核试验[2]、向盟友施压[3]等等,反映出特朗普明显的“焦虑”情绪,也折射出美国经济可能并非股市所呈现的那般乐观。上述这种反差如何形成的?我们认为,核心根源在于本轮AI浪潮对经济的非对称影响——AI 浪潮通过资本支出扩张与股市财富效应支撑总量意义上经济增长的同时,却让低收入群体持续承受这一增长带来的负面冲击,加剧了经济与社会层面的深层失衡。

当前美股的繁荣在很大程度上是由科技巨头的盈利增长所拉动的。美股的持续上涨不仅源于估值扩张,也有企业盈利实际增长的扩张。但这种增长高度集中于少数公司——以英伟达、微软、谷歌等为代表的“六姐妹”贡献了指数约一半的净利润增速的增长。

AI浪潮对当前美国经济增长贡献也颇为明显。由于人工智能并非美国国民经济分类中的单一行业,难以直接衡量,我们从两个维度进行匡算:一是狭义口径,四大科技巨头(谷歌、Meta、英伟达、微软)资本开支对2025年二季度美国实际GDP同比增速的拉动达到0.5个百分点,对当期美国实际GDP同比增速的贡献达到24%;二是相对广义一点的口径,信息处理设备及软件投资及数据中心建筑投资对2025年二季度美国实际GDP同比增速的拉动达到0.9个百分点,贡献达到42%。若剔除AI相关的资本开支,美国经济增速放缓态势更为明显。

美国经济依赖高收入人群,导致整体经济指标掩盖了结构分化的事实

高收入群体通过薪酬、股权两个层面更受益于AI浪潮的发展。一方面,如前所述,AI产业的特征意味着高收入群体无论从就业还是薪酬层面可能都是更为受益的;另一方面,美国收入阶层过去持续积累的“撕裂”问题,使得高收入群体的资产中股票占比明显高于低收入群体。根据美联储的数据,截至2025年二季度末,收入前1%的群体总家庭资产当中股票基金占比为47.7%,收入前20%的群体该比例为34.4%,远高于整体家庭资产当中股票基金比例27.4%。

更重要的是,美国经济近年来愈发依赖高收入人群,使得整体经济指标体现出一定的“韧性”。根据穆迪估算[4],美国收入最高的10%家庭(定义为年收入约25万美元及以上)的消费支出占全国总比重近三十年来从36%大幅上升至49.7%,创历史新高,美国国内生产总值(GDP)的增长严重依赖高收入群体的消费习惯,收入前10%群体的支出至少贡献了三分之一的GDP。换言之,考虑到美国以消费为主导的经济体特征,美国经济正愈发地依赖高收入人群。近期鲍威尔也曾指出美国经济日益依赖高收入人群的事实[2]。另一个表征此现象的指标是,美国的实际商品消费(剔除近年受供给端波动影响较大的汽车)与高收入人群财富效应直接相关的股票市场表现的相关性正进一步增强。

但AI产业“重资本轻人力”的特征,导致其对就业和底层消费作用有限

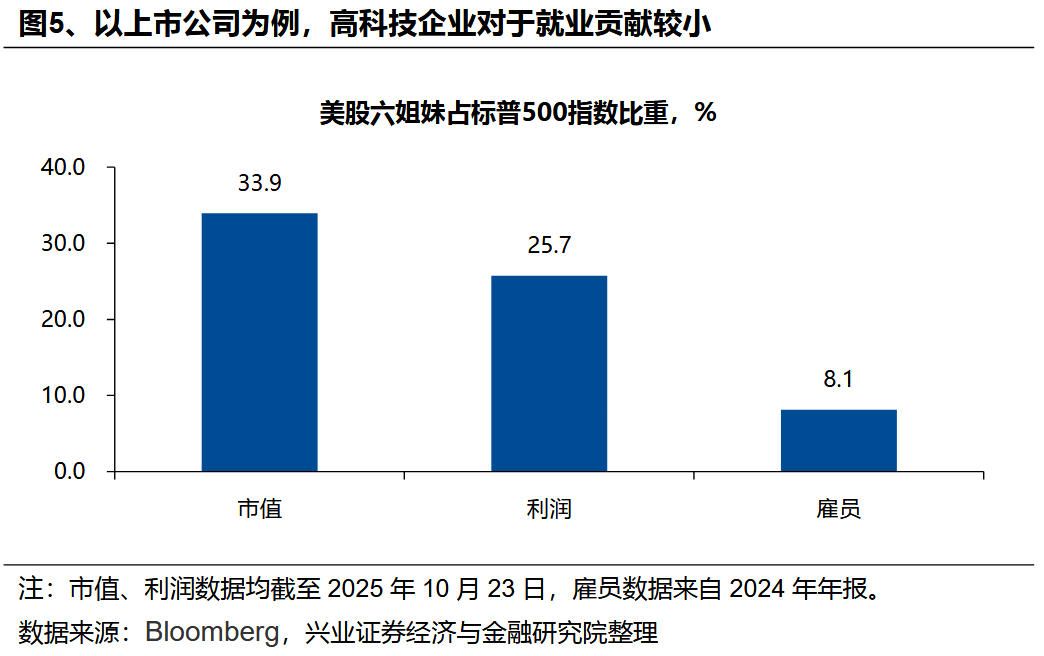

AI行业的高技术高资本投入特征显著,低就业吸纳能力或推动收入差距扩大。作为高技术行业,AI产业资本密集型属性抑制了整体就业创造能力。以美股“六姐妹”为例,其市值、利润在标普500上市企业中占比均超过1/4,但其雇员比例仅为8.1%。而且,由于AI产业的高技术特征,其所能带动的就业或薪酬的增长往往集中于高收入人群。

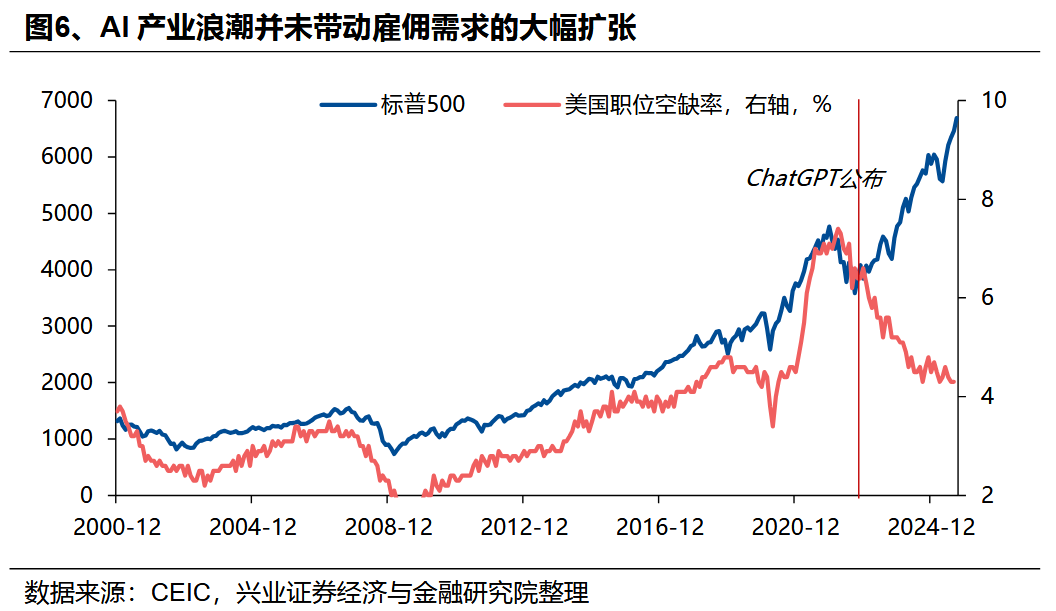

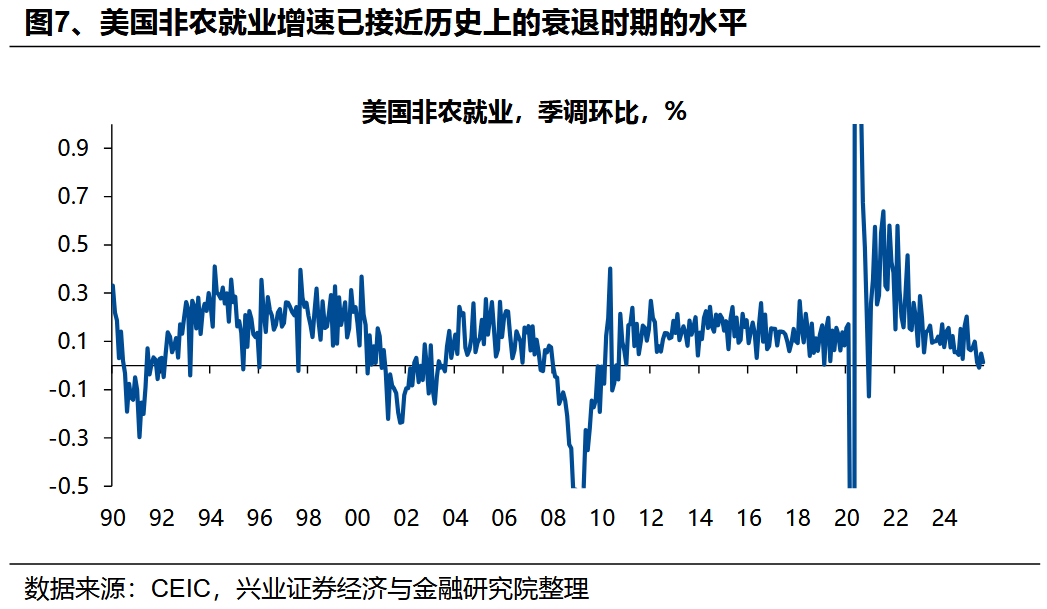

因而,自2022年底以来,美国就业市场指标与资本市场表现或整体经济表现出现背离——就业指标“衰退”与资本市场“繁荣”并存。由于AI企业“重资本轻人力”的特征,自2022年ChatGPT面世以来,尽管其通过前述企业盈利增长、资本开支扩张带动美国资本市场及GDP的增长,但其对就业市场的拉动作用非常有限。两个典型的指标,一是美国职位空缺率(招工率)快速下行,当前下行的时长甚至已超过过去几轮经济危机时期;二是非农就业环比增速已降至0附近,这也是以往在其他经济指标仍保持韧性的环境下罕见的情况。

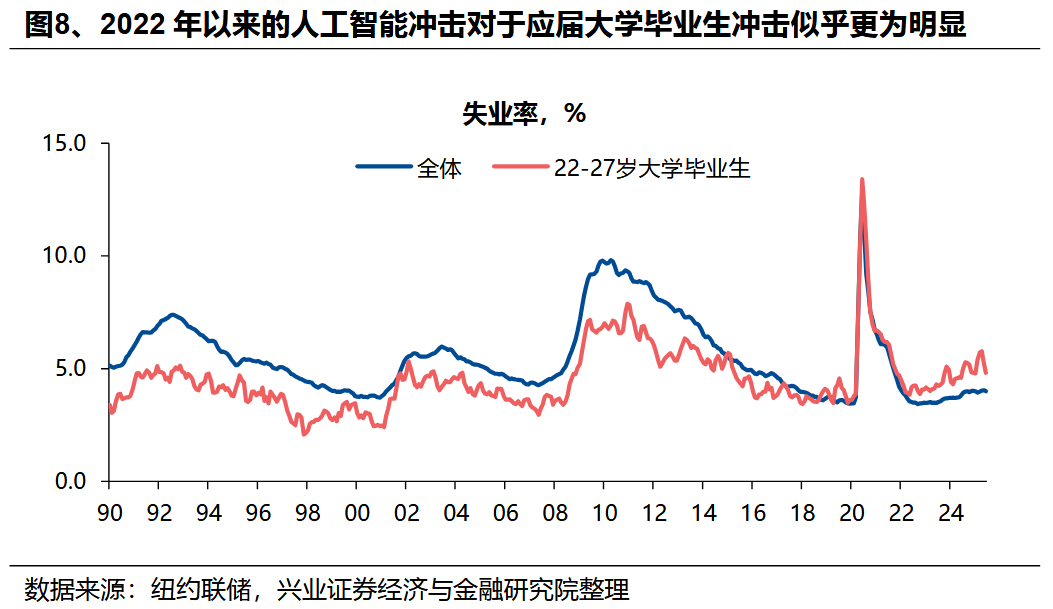

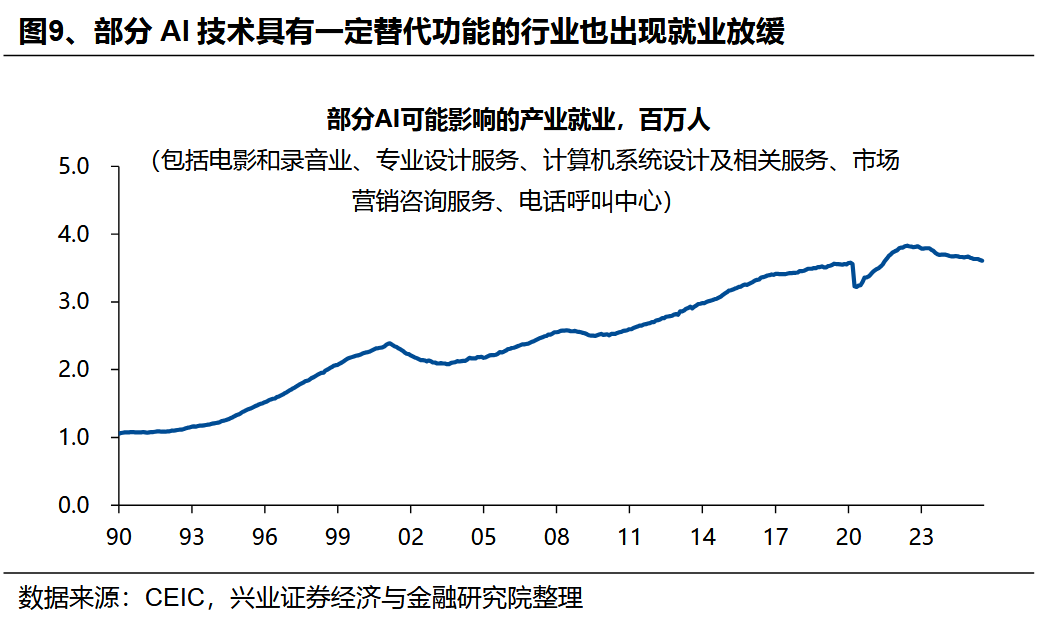

甚至,AI产业可能正在导致部分特定领域的就业面临“被替代”的风险。自2022年底以来,美国新大学毕业生的失业率上升较快,且高于整体的失业率水平,这与以往经济周期呈现的规律存在显著差异。这一现象一方面可能源于整体招工需求持续大幅下滑,另一方面或与AI可替代工种的覆盖人群相关——此类工种多对应需从事一定初级脑力活动的群体,而应届毕业生恰好是该群体的重要组成部分。此外,从行业维度观察,部分应用具备替代功能的AI技术的行业,如电话呼叫中心、编程等领域,也出现了就业增长放缓的情况。

AI对低收入群体就业的负面影响也反映在其他经济指标上——低收入群体消费不振、金融条件恶化。根据Numerator的调查数据,自2022年底以来,美国不同收入群体的实际零售支出出现明显的“K型”分布,高收入群体消费支出明显,但低收入群体在联储降息前增长明显停滞。这一分化也体现在这部分群体的金融条件上,美国小银行信用卡拖欠率明显上升,从2021年中低点4.2%一度上升至7.9%,反映底层民众财务压力持续累积。

风险提示:国内外经济金融不确定性,全球地缘政治形势超预期变化。