热门资讯> 正文

港股IPO丨文远知行:中金大摩保荐,机制A无基石,较美股溢价约27.5%,上半年Robotaxi收入暴涨360%+

2025-10-31 11:08

- 文远知行(WRD) 0

- 摩根士丹利(MS) 0

- 小马智行(PONY) 0

专题:中概股“竞相回港” 文远知行赴港上市 7年“烧光”94亿元

来源:臻研厂

作者丨Steven

设计丨Tian

发行情况

财务情况

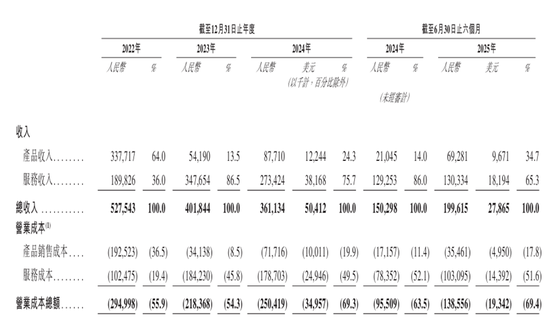

2022年至2025年上半年,文远知行的营收分别为人民币5.28亿元、4.02亿元、3.61亿元、2.00亿元,2022年至2024年复合年增长率为-17.3%。其中公司收入结构变化较大,主要来自销售Robotaxi及相关服务、销售其他L4级车辆及相关服务、销售其他技术服务。2025年上半年收入同比增长32.8%扭转跌势,主要由于Robotaxi业务占比从2024年的13.2%快速上升到2025H1的31.1%。

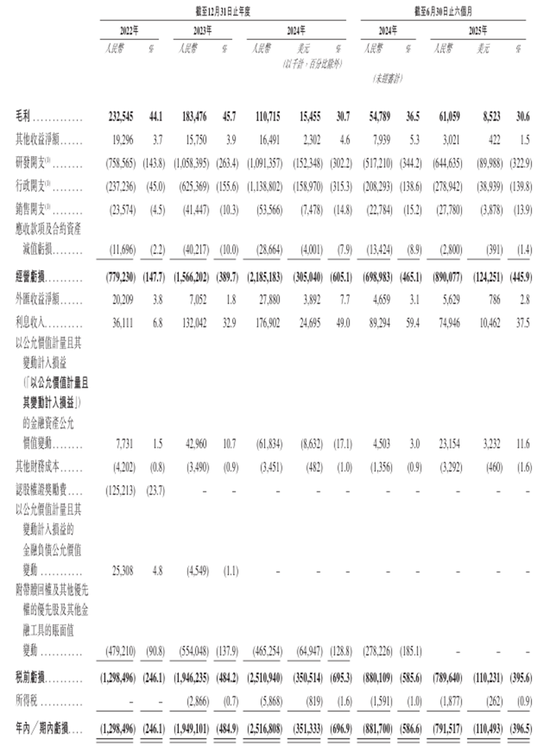

2022年至2025年上半年,文远知行的毛利率分别为44.1%、45.7%、30.7%、30.6%,同期净利率分别为-246.1%、-484.9%、-696.9%、-396.5%,截至2025年6月30日,公司账上现金及现金等价物共有人民币38.36亿元,资金储备充足,足以支持公司未来业务扩张需求。

综合评估

市值

359.32亿港元。

估值

本文选取小马智行作为文远知行的可比公司,小马智行目前也已经在美股上市,并同样处于港股招股阶段中。

小马智行

成立于2016年,为全球市场提供出行和物流领域的自动驾驶技术和解决方案。基于世界模型(PonyWorld)和虚拟司机(Virtual Driver)的技术核心,其现已布局自动驾驶出行服务 (Robotaxi)、自动驾驶卡车物流(Robotruck)、技术授权与应用服务三大业务,是全球极少数实现全无人驾驶常态运营的公司,也是唯一在北上广深四座一线城市实现Robotaxi全无人商业化运营的公司。

主要的财务数据对比如图,作为国内唯二上市的自动驾驶企业,文远知行营收规模明显低于小马智行,并且公司的增速也更慢,2022年至2024年录得-17.3%复合增速,虽然2025H1一转颓势实现了32.8%的同比增长率,但仍低于小马智行的43.3%。这主要因为公司Robotaxi销量2025H1从18辆增长到了46辆,相关收入同比增长364.4%,成为业绩复苏的关键增长引擎,收入占比也突破至超30%水平。文远知行与小马智行同为“Robotaxi双雄”,文远知行更侧重多场景产品矩阵全覆盖,包括Robobus、Robovan、Robosweeper等其他产品,而小马智行聚焦Robotaxi与Robotruck业务。不过小马智行目前Robotaxi业务扩张缓慢,收入占比一直保持在10%,车队规模和覆盖城市也不及文远知行的1,500+车辆,7国自动驾驶牌照。

从盈利水平来看,当前文远知行的毛利率高于小马智行,虽然2024年有较大下滑,但2025H1保持稳定,主要是因为2024年文远知行的业务结构波动,以毛利率较低的Robosweeper和Robobus等业务占比较高、降价竞争、以及对部分长期滞销的产品进行了账面减值,而2025H1毛利率更高的Robotaxi业务放量。净利率方面,2024年两家公司都因为巨额的研发投入而持续录得亏损,在目前跑马圈地的激烈竞争格局下,公司短期内势必会保持或加大研发以抢占技术领先优势,实现扭亏为盈还需要一定时间。

估值方面,按照本次港股发行市值359.32亿港元,计算得出公司PS约为166.35x,小马智行的PS约为279.65x,都属于超高水平。结合10月30日美股收盘价10.60美元,按今日汇率换算约为82.34港元,按照1美股存托凭证=3股港股普通股换算,招股价上限相当于105.0港元,较美股溢价约27.5%。如果上限发行美H价格倒挂没有一点安全边际,有显著的高估风险。

上市团队

公司的上市保荐人为中金公司和摩根士丹利。

中金历史上作为保荐人参与了214个项目,其中暗盘有96家公司上涨,92家公司下跌,26家公司平盘,破发率42.99%,首日有102家公司上涨,82家下跌,30家平盘,破发率38.32%,胜率一般。2025年参与保荐了26个项目,其中只有9家暗盘或首日录得跌幅,有6家公司累计录得跌幅,体现中金保荐能力和参与项目的质量都较过往有所提升,近期参与的轩竹生物已涨超四倍,目前手中四家公司齐发,可以期待一下后续表现。

摩根士丹利历史上作为保荐人参与了134个项目,其中暗盘有61家公司上涨,41家公司下跌,32家公司平盘,破发率30.60%,首日破发率31.34%,整体胜率还行。近一年来仅参与保荐了9个项目,虽然暗盘有3家破发但是首日都没有录得跌幅。其中有2家公司累计录得跌幅,但也能通过自身优秀的保荐能力成功护盘,对于本身质量好的标的更是锦上添花。

超额配售权

公司此次发行有超额配售权,稳价人为中金公司。

发售量调整权

此次发行没有发售量调整权。

回拨机制

此次发行采用回拨机制A,公配初始分配比例为5%。当超额认购倍数处于10倍以上50倍以下时,回拨至10%;处于50倍或以上时,回拨至20%。

截至发稿时间,文远知行已超购于20.10倍,目前确定至少将回拨至10%。

基石投资者

本次发行没有基石投资者。

IPO前融资

在纳斯达克上市前,文远知行经历过6轮融资,融资净额约16亿美元,投资方包括启明创投、IDG资本、农银国际、宇通集团、雷诺日产三菱联盟、英伟达、华创资本、商汤科技、博世、广汽集团等知名公司。

2024年10月25日,公司在美股上市时市值45.43亿美元。截至2025年10月30日收盘,公司美股股价约为10.60美元,市值约为33.16亿美元较IPO时跌了约27%。

上市开支

此次文远知行港股上市的开支总额约为1.567亿港元,按发售价35.0港元计算,募资总额约30.89亿港元,开支占比约为5.07%。其中承销相关开支及费用1.084亿港元,占比约3.51%。

是否打新分析

财务方面,文远知行作为全球L4级自动驾驶领域的先行者,部署了1,500+自动驾驶汽车的车队,已覆盖中国、阿联酋、瑞士、法国、日本等11个国家的30+个城市,并且是全球唯一拥有7国自动驾驶牌照的公司。虽然近年来文远知行营收下降明显,但是2025H1业绩实现复苏,核心源于Robotaxi快速扩张销量大增,导致Robotaxi业务收入同比增长364.4%。由于公司还处于商业化早期阶段,自动驾驶产品尚未放量形成规模效应,以及收入组合波动,高毛利的产品销量不稳定,导致公司毛利率呈下跌趋势。且由于持续的巨额研发投入,公司目前处于亏损状态,并且亏损仍在持续扩大中。对于急于构建技术壁垒的自动驾驶技术企业来说,短期内还将进行研发军备竞赛,持续迭代更新智驾技术及升级产品,短期难以实现盈利。2025H1经营性现金流为人民币-6.63亿元,同比增长超一倍,没有形成自主造血能力,公司运营依靠外部融资输血。期末现金及等价物有人民币38.36亿元,账上现金储备充足,足以支持公司全球性商业化扩张。

发行架构方面,本次发行没有基石,由中金和大摩保荐,中金的绿鞋历史表现都不突出,阵容一般;发行价35.0港元相比美股溢价约27.5%,PS 166.35倍,估值很贵但相比小马智行便宜一些;公司美股股价目前也处于历史低位时期,低于去年美股IPO价格,而小马智行则是处于历史高位阶段,昨日收盘还大涨11%,目前这个定价比较危险,套利空间有限,基本上要指望公司不采取上限定价以及美股暴涨了;募资金额约30.89亿港元,发行比例8.6%,发得不多,上市开支占募资额比5.07%,处于较低水平。

市场层面,文远知行招股时机不佳,与小马智行、均胜电子、旺山旺水和赛力斯招股时间重合,市场上的筹码将面临大分流,其中赛力斯是确定性比较高的项目,小马智行和文远知行由于一同回港上市可能会炒起一定热度,但二者美H倒挂的高定价会让很多投资者望而却步,打新H股不如继续买美股风险低。此外,美股股价已经反映了市场对Robotaxi双雄的投票,普遍更加看好小马智行。本次公司以18C递表,采取机制A发行,公配初始5%,超额认购大于50倍回拨20%。最多共6.18亿货17.65万手,货量充足,中签率会很高。上周也是18C+机制A递表的滴普科技昨日上市即翻倍表现不错,叠加上周四只新股无一首日破发,一定程度上缓和了港股市场对于机制B广和通破发的避险情绪。截至发稿时间文远知行已超购于20.10倍,确定至少回拨10%,感兴趣的投资者可以持续关注后续几天认购情况。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?