热门资讯> 正文

谁会是下任美联储主席?

2025-10-31 11:46

本文来自格隆汇专栏:宏观fans哲;作者:芦哲 张佳炜 韦祎

核心观点

核心观点:美国财长贝森特在首轮面试后,敲定的5位美联储主席候选人既包含具有美联储理事任职经历的“联储派”,也包含在政府经济政策部门任职的“白宫派”,同时还有以华尔街经历为主的“市场派”。而对特朗普而言,“忠诚”将是其考量提名人选的关键要求——特朗普希望新美联储主席能够落地其低利率的诉求。同时,为了避免重蹈任命鲍威尔的“覆辙”,确保候选人正式就任后仍能够维持鸽派立场,特朗普需要寻找既能让他信任、又在政治上对其握有一定制衡手段的人选。结合现有信息来看,自首任任期便在特朗普政府内阁中担任经济顾问的哈赛特目前是最有力的竞争人选。向前看,12月贝森特提交给特朗普的“最终名单”出炉和特朗普确定最后的提名人选将是两个重要的时间节点,市场或将开始交易新美联储主席的就任预期,预计届时短端美债利率或因此下行,长债利率高位震荡,黄金价格或因更低的美元利率,更差的美元信用而再创新高。

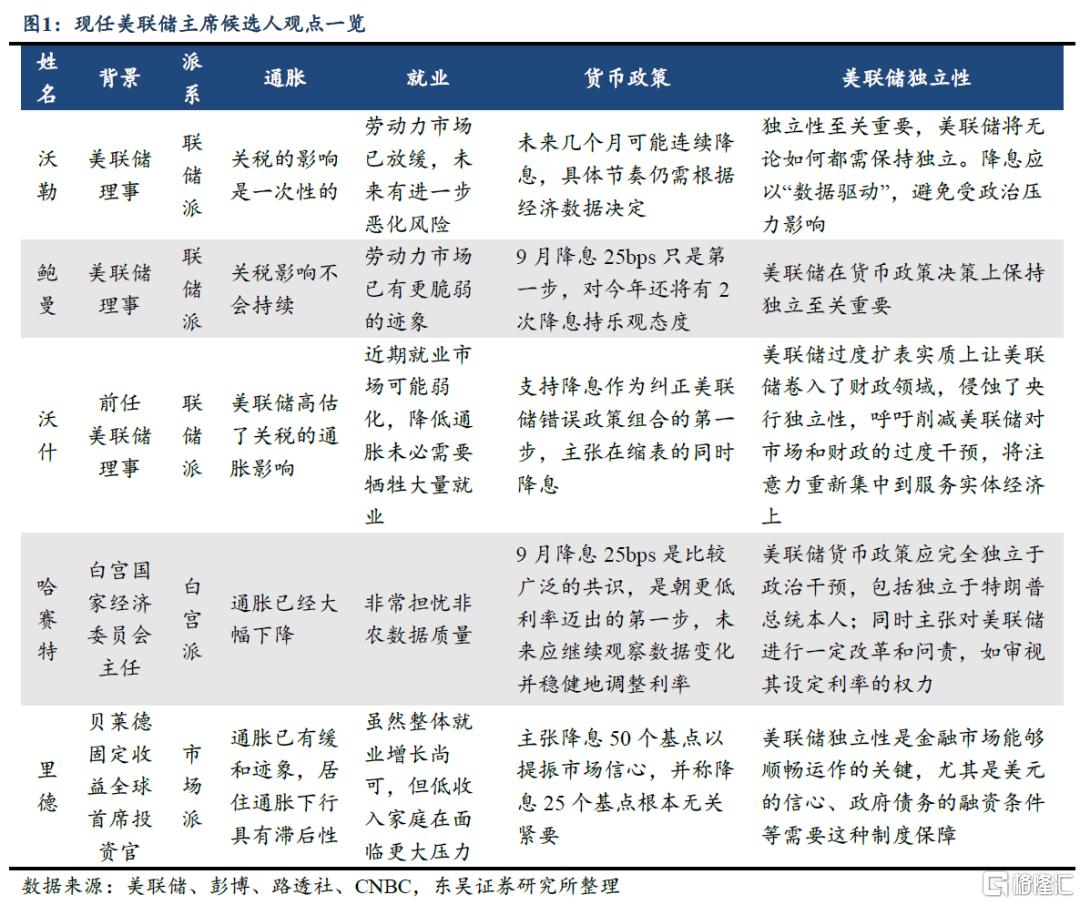

候选人范围:贝森特提交的候选人名单中,从经历上来看既包含具有美联储理事任职经历的“联储派”,也包含在政府经济政策部门任职的“白宫派”,同时还有以华尔街经历为主的“市场派”。具体来看,五位候选人分别为现任美联储理事沃勒、鲍曼,前任美联储理事沃什,白宫国家经济委员会主任哈赛特和贝莱德全球固收高管里德。五位候选人均在货币立场上持鸽派立场,对未来降息表现出积极态度。

特朗普将如何抉择:特朗普对新任美联储主席的要求可以简单概括为两个字——忠诚。特朗普希望提名的新主席能够落地其低利率的诉求。而为避免重蹈任命鲍威尔的“覆辙”,确保候选人在正式就任后仍能“听命”于自己,特朗普需要寻找既能让他信任、又在政治上对其握有一定制衡手段的人选,例如,若特朗普握有候选人的“政治把柄”,则其可以通过行政和法律等手段(参考特朗普以涉嫌在抵押贷款申请中存在欺诈行为为由罢免美联储理事库克),在候选人就任后对其形成政治压力,以避免其转换政策立场。结合现有信息判断,哈赛特在特朗普首任任期内便作为顾问参与减税法案(TCJA)和“美国制造”等政策理念的设计,其对特朗普经济理念的熟悉和认可程度使得其相较其他候选人更具优势,而其在本届政府中依旧担任重要经济政策制定的职务也从侧面反映了特朗普对其本人在政治层面上的信赖。同时哈赛特作为候选人中唯一在政府任职的“白宫系”代表,也被认为在政治上更易协调财政与货币政策,能够与特朗普合作良好并执行其“降息”理念。因此我们认为哈赛特目前是最有力的美联储主席竞争者。

市场启示:向前看,12月贝森特提交给特朗普的“最终名单”出炉和特朗普确定最后的提名人选将是两个重要的时间节点,届时市场或将开始交易新美联储主席的就任预期。对市场而言,更宽松的货币政策预期将带来更低的短端美债利率。但更差的美元信用将推高长端美债期限溢价,最终导致长债利率高位震荡。而更低的美元利率、更差的美元信用将给美元施加更多贬值压力,并助力黄金继续创新高。

风险提示:美国党派政治矛盾激化;美联储主席候选人抵制特朗普的行政命令;共和党中期选举失利。

内容目录

1. “决赛圈”的五位美联储主席候选人

2. 特朗普将如何选择美联储主席?

3. 市场将如何交易新任美联储主席?

4. 风险提示

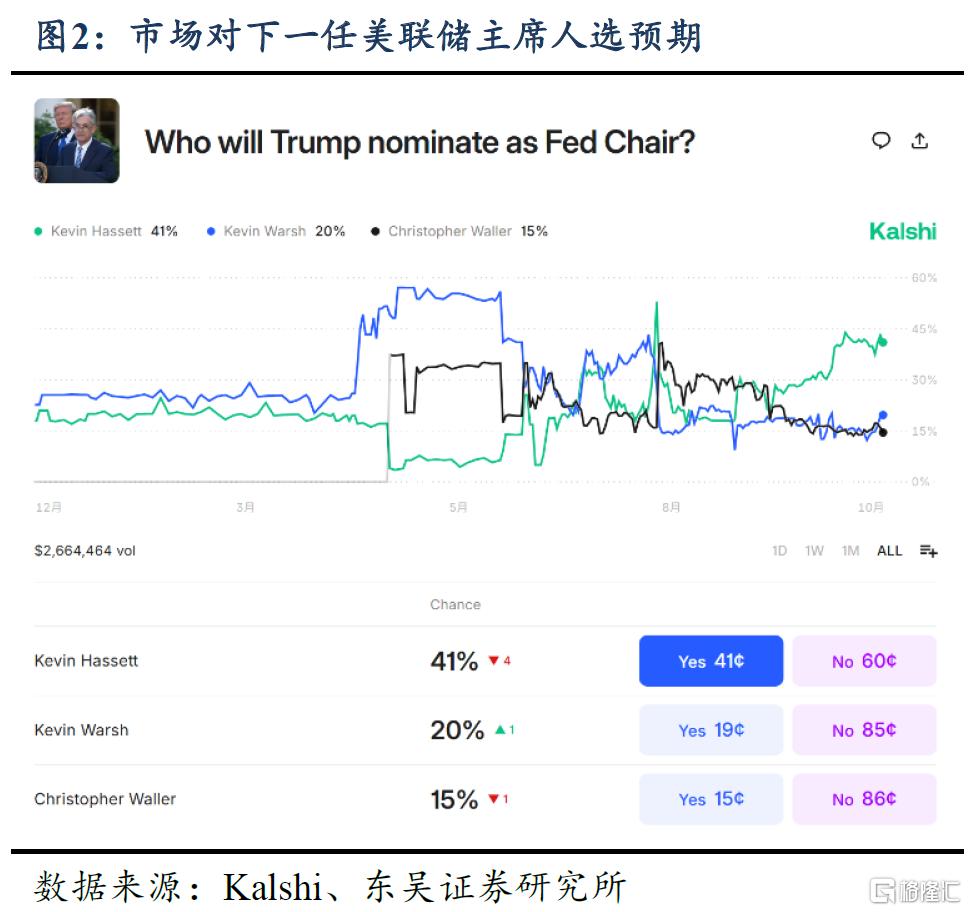

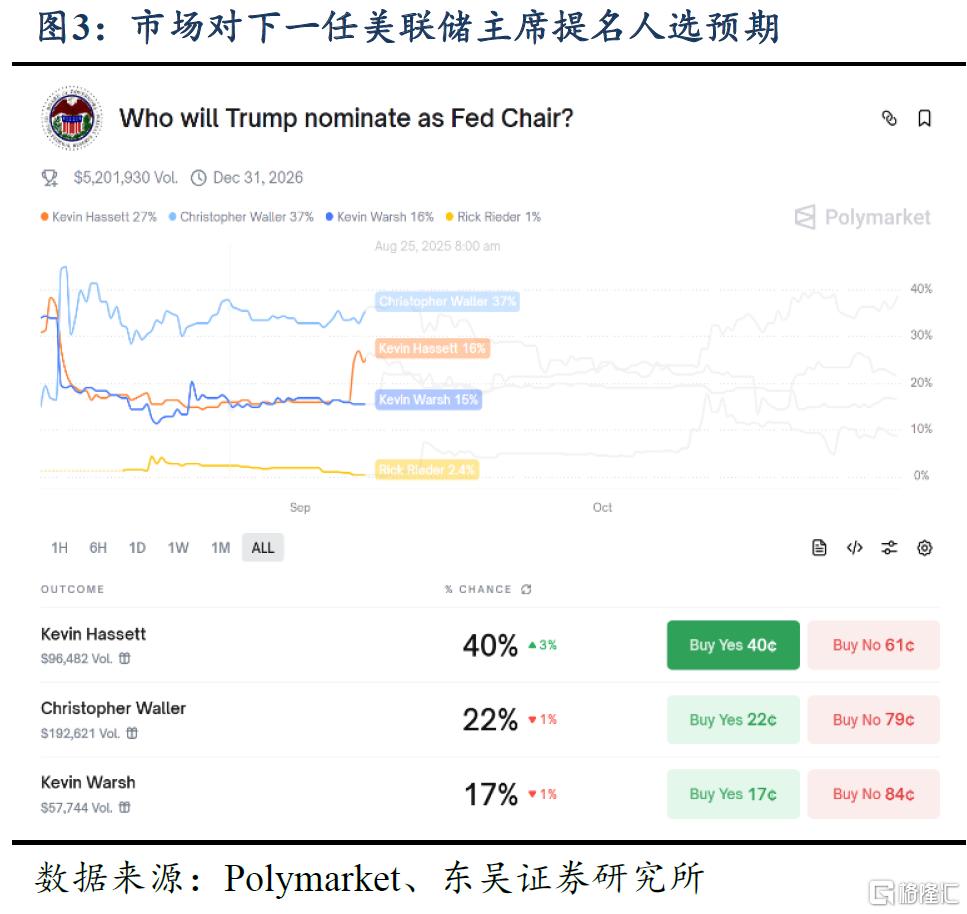

根据CNBC等多家媒体报道,美国财政部长贝森特已经完成对下届美联储主席候选人的首轮面试,新美联储主席的角逐已经进入“决赛圈”。那么,进入“决赛圈”的候选人都有谁?美联储主席之位最终将“花落谁家”?我们又应如何交易美联储的换帅?

1. “决赛圈”的五位美联储主席候选人

相较最初提交的11人名单,贝森特在经过一轮面试后已将候选人名单缩减至5人。按照背景,我们可将这5人分成有美联储理事任职经历的“联储派”、有政府行政部门任职经历的“白宫派”和以华尔街经历为主的“市场派”三类:

美联储理事沃勒(Christopher Waller):沃勒于2020年由特朗普提名为美联储理事。2021年以来,沃勒对美国经济与美联储政策判断上都具有极强的前瞻性与准确性。沃勒早在2021年10日的演讲中就表达过对通胀非暂时且存上行风险的担忧,2024年初市场预期美联储全年或降息6次以上时,沃勒表示应对降息保持耐心谨慎的态度。今年以来,沃勒则是最早呼吁开启降息的委员之一。2025年6月1日沃勒便表示关税对通胀的影响是一次性的,支持在劳务市场维持韧性时就可降息。2025年7月17日,沃勒认为关税对通胀的影响是一次性的,但就业下行的风险在增大,并表达了希望在7月31日FOMC会议上降息的明确观点,随后其在7月FOMC不降息的决议上投下了反对票。虽然沃勒对增长、通胀、货币政策的判断具有极高的胜率,但其在特朗普上台前鹰派、特朗普上台后鸽派的行为一度被市场认为是在给特朗普“献殷勤”,以求特朗普提名其为美联储主席。

美联储监管事务副主席鲍曼(Michelle Bowman):鲍曼于今年6月被提名为美联储监管事务副主席,其与沃勒均被视作当前美联储内部最为鸽派的几位官员之一。鲍曼与沃勒在通胀和就业的观点相似,两人均认为关税对通胀的影响为“一次性的”,且美国劳动力市场存在走弱迹象。但在降息节奏上,鲍曼相较于沃勒更为“激进”,她表示需要更加果断的降息以缓解当前劳动力市场存在的风险,9月降息25个基点只是“第一步”。此外相较沃勒对未来利率路径的谨慎态度,鲍曼则明确表示预期今年仍有2次降息,与当前市场普遍预期一致。

前任美联储理事沃什(Kevin Warsh):除了美联储前理事这一身份外,沃什也曾于小布什政府执政期担任总统经济政策特别助理及国家经济委员会执行秘书,具有丰富的政策经验。与沃勒和鲍曼这两位现任美联储官员不同的是,相较于利率工具,沃什更加关注美联储资产负债表。他认为美联储长期维持大规模的资产负债表使得财政政策和货币政策的边界变得模糊,当前超额储备体系与巨额资产持有造成货币市场利率黏性,削弱了政策利率传导。因此沃什主张美联储应主动缩减资产负债表规模并公布削减目标,供市场预期参考。

白宫国家经济委员会主任哈赛特(Kevin Hassett):作为共和党人,哈赛特早在特朗普首届任期内便担任过总统经济顾问委员会主席。他认为当前AI驱动的生产率上升是真实存在的,这种供给端的改善将缓和通胀压力;此外哈赛特表示当前美国就业数据“非常不可靠”,并对BLS的数据准确性表示担忧。作为特朗普协调和制定经济政策的“左膀右臂”,哈赛特被认为是最具政治倾向的美联储主席候选人。但在面对同样政治色彩浓厚的美联储理事米兰(Stephen Miran)要求9月降息50个基点的提议时,哈赛特却表现的更加谨慎。他表示降息25个基点是比较广泛的共识,这是朝着更低利率迈出的正确第一步,同样未来也应继续观察数据变化并稳健地进行利率调整。

贝莱德固定收益全球首席投资官里德(Rick Rieder):里德自2009年起进入贝莱德后便长期负责固定收益和全球资产配置业务。作为五位候选人中唯一没有在公共部门担任过政策制定相关职务的“市场派代表”,其对货币政策的观点更多从市场效应出发。例如,面对当前就业疲软与经济放缓风险加大的宏观环境,里德明确主张降息50个基点以提振市场信心,并称降息25个基点根本无关紧要(does not amount to a hill of beans)。同时,里德还主张取消点阵图预测,认为过度前瞻性的指引可能削弱政策的“惊喜效应”与灵活度。此外,里德还批评了当前高利率环境对低收入群体的负面影响,强调货币政策对房贷和信贷负担等现实经济问题的影响。

2. 特朗普将如何选择美联储主席?

特朗普对新任美联储主席的要求可以简单概括为两个字——忠诚。特朗普希望提名的候选人能够落地其低利率的诉求,“不会选择不愿意降息的候选人”,这从特朗普对鲍威尔一直不按其意愿降息的频繁批判和新任美联储理事米兰在降息上的激进的做法中都可见一斑。不过有趣的是,在“是否听命于特朗普”这一问题上,五位候选人都在公开场合选择维护美联储独立性,政治色彩最重、也是博彩网站上提名预期最高的哈赛特更是在9月7日接受CBS采访时明确表示:“美联储货币政策应该100%独立,不受任何政治因素的干扰,包括特朗普总统本人”。

为什么会出现候选人都在公开发言中维护美联储独立性这一现象?流程上,在特朗普提名最终候选人后,参议院的银行、住房与城市事务委员会将会对提名人进行初审,通过后参议院将举行听证会,质询候选人,最后再由全体参议员投票通过提名。由于《联邦储备法》等现有法规在制度层面上要求保障美联储的高度独立性(详见报告《特朗普干预美联储独立性的三个途径》),因此若候选人在现阶段便表现出对总统这一行政权力的过度“依附”,则很可能在参议院质询环节中被认定为“不称职”,从而被否决主席提名。例如,此前由特朗普提名的新美联储理事米兰在参议院听证会上便遭受独立性的质疑。尽管他在听证会上明确表示“货币政策独立性至关重要”,且自己“不是特朗普的傀儡”,但从米兰在就任后一系列极其激进的降息主张来看,其在“独立”与“忠诚”之间仍然毫不犹豫地选择了后者。

既然候选人的独立性言论对未来并不构成强制约束,那么这是否意味着其当前对降息的支持态度也同样对当选后的政策立场不具有约束力?答案显然是肯定的。美联储主席候选人在就任后能否在货币政策上与自己保持一致,对特朗普而言也是需要关注的重点。事实上,特朗普对鲍威尔的不满便源自于其就任前后的言行不一:在2017年11月被提名美联储主席之前,鲍威尔作为“温和的共和党中间派”,在货币政策上主张渐进加息,在不破坏经济复苏的前提下缓慢恢复利率正常化。但在2018年2月正式就任美联储新主席后,鲍威尔在货币政策上却迅速转鹰,年内累计加息4次。并且鲍威尔在2018年12月的FOMC会议上坚持继续加息与缩表,表示政策正在“自动驾驶状态下进行”,被市场视作对经济放缓和流动性风险的漠视,直接导致了当年美股的“圣诞崩盘”。而在首任任期内将股市表现视作政绩的特朗普对此十分不满,声称任命鲍威尔为美联储主席是一个错误[2]。因此,为确保候选人在正式就任后仍能听命自己,特朗普需要寻找既能让他信任、又在政治上对其握有一定制衡手段的人选。例如,若特朗普握有候选人的“政治把柄”,则其可以通过行政和法律等手段(参考特朗普以涉嫌在抵押贷款申请中存在欺诈行为为由罢免美联储理事库克),在候选人就任后对其形成政治压力,以避免其转换政策立场。

结合上述分析,特朗普最有可能选择谁作为新任美联储主席呢?从背景上来看,哈赛特在特朗普首任任期内便作为顾问参与减税法案(TCJA)和“美国制造”等政策理念的设计,其对特朗普经济理念的熟悉和认可程度使得其相较其他候选人更具优势,而其在本届政府中依旧担任重要经济政策制定的职务也从侧面反映了特朗普对其本人在政治层面上的信赖。同时哈赛特作为候选人中唯一在政府任职的“白宫系”代表,也被认为在政治上更易协调财政与货币政策,能够与特朗普合作良好并执行其“降息”理念。因此结合现有信息判断,我们认为哈赛特目前是最有力的美联储主席竞争者。

3. 市场将如何交易新任美联储主席?

从时间线上看,贝森特表示将对上述五位候选人进行第二轮面试,预计将在感恩节(11月27日)后提交一份再次筛选的名单给特朗普本人。而特朗普将在亲自面试“最终名单”中的候选人后,在年底前做出最终决定,正式提名候选人。因此在市场策略上,12月美联储主席候选人最终名单出炉和特朗普确定最终人选将是两个重要的时间节点,届时市场或将开始交易新美联储主席的就任预期。我们认为,特朗普提名的新任美联储主席将在其降息诉求下落地超经济所需、泰勒规则所指引的降息力度。这样更宽松的货币政策将让美国经济从软着陆走向扩张(详见报告《技术帖:美联储是如何决策加息降息的?》)。对市场而言,更低的美元利率将压低短期美债利率,但更差的美元信用将推高长端美债期限溢价,最终导致长债利率高位震荡。而更低的美元利率,更差的美元信用将给美元施加更多贬值压力,并助力黄金继续创新高。最后,重回扩张的美国经济将拉动经济总需求,推高美股与美铜等大宗商品。

4. 风险提示

美国党派政治矛盾激化:美国大选期间总统候选人特朗普曾一度遇刺,在美国政治极化和两党矛盾激化背景下,美国国内动荡局面或进一步加剧;

美联储主席候选人抵制特朗普的行政命令:美联储主席候选人就任为保障联储独立性,或拒绝特朗普的相关行政命令,从而减轻特朗普对货币政策的干预;

共和党中期选举失利:2026年中期选举参议院换届后,若共和党失去参议院多数席位,则特朗普对美联储的政治影响力将有所减弱。

注:本文选自东吴证券《谁会是下任美联储主席》;

作者:芦哲 S0600524110003、张佳炜 S0600524120013、韦祎 S0600525040002

推荐文章

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价