港股经历了前两周的担忧后,今天总算是不确定性落地,中美的会面友好结束,双方表态都是很积极的,起码市场担心的关税冲击已经落地。其实从位置上看,过去两周港股基本就处在横盘震荡的阶段,没有多大的波动,而接下来就进入互联网股的财报季了,回到业绩主导的阶段。

在不确定性落地后,或许恒生科技在四季度会有不错的表现。一是美国科技股的AI映射,全球的AI大浪潮还在加速,不少科技公司都因AI提升了效率,对国内互联网股来说也是可照搬的逻辑;二是自研芯片的逻辑,昨晚谷歌发的三季报,由于自研的TPU芯片带来了更高的经济效益,谷歌的自研芯片叙事还在加强,而这对阿里、百度来说也是个映射。

总之,若后续看反弹,还是以这轮的科技主线为主,尤其是临近财报披露期,互联网股的业绩还是确定性更高一些,那可关注恒生科技ETF易方达(513010)的机会。

恒生科技:稳定的宏观条件,外资依然看好

根据Bofa美银最新的报告,美银称中国互联网股仍然是必须要持有的。

Bofa:在AI领域,我们认为中国互联网股提供了一个引人注目的机会,这一机会的核心在于效率、实际应用和生态系统,他们大规模资本支出增长模式提供了一个明确的选择。

AI应用和商业化,这是中国互联网股的优势领域,原因包括:

1.闭环的生态系统,这些系统能够实现直接转化。这点打个比方,例如之前提到过的腾讯系生态和阿里系生态,腾讯、阿里、字节都可以在自己的软件生态内实现AI应用。

2.互联网股在移动互联网货币化方面具有成熟的专业知识,且拥有足够多的用户数据。

3.中国互联网股在不断降低token的成本,以便于实现AI应用。

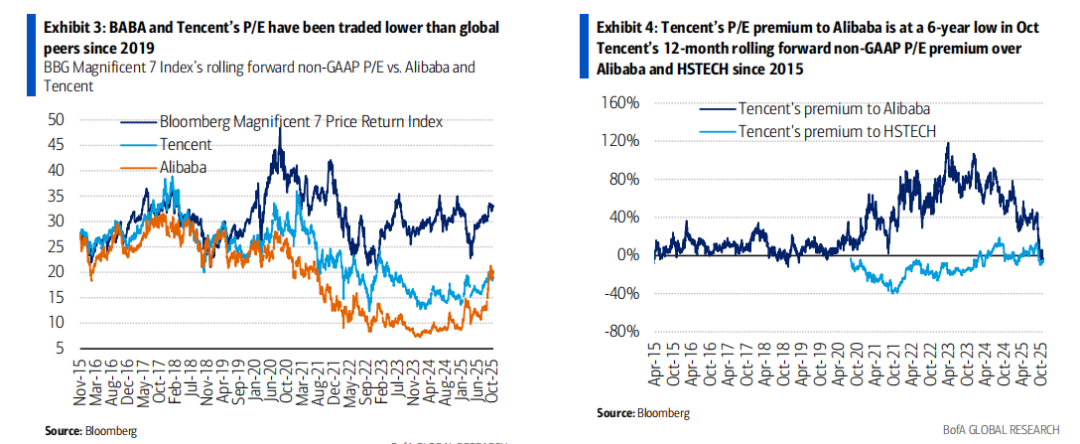

在估值方面,Bofa认为行业的估值仍然不高,与历史/中国市场/全球同行相比有显著的折扣--目前为17倍的12个月远期市盈率,而10年平均市盈率为22倍,纳斯达克为26倍,Mag7为30倍。

再从下图中看,例如阿里和腾讯的估值,一直远低于美股七姐妹,美股七姐妹的估值大概是35倍PE左右,而腾讯和阿里的估值在20倍PE的区间。

Bofa并强调称,在监管方面我们看到尾部风险正在降低,主要创始人的回归,以及科技的自给自足和企业增长信心之间的协调就是证明。

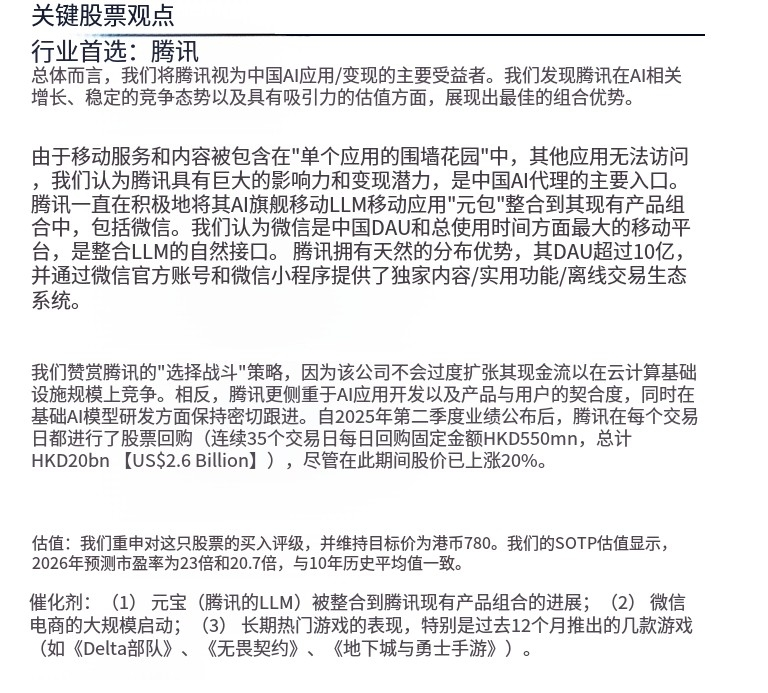

Bofa认为,最受益AI的是腾讯和阿里。

看好腾讯的原因:我们认为腾讯是中国领先的代理式AI公司,其微信平台是最自然的移动界面适合LLM和AI代理的集成。我们认为该股在吸引人的估值下,提供了A驱动增长/稳定竞争/最高股东回报的最佳组合。腾讯目前的2026年预期市盈率为19倍,低于其10年平均23倍的市盈率,而其相对于阿里巴巴的市盈率估值溢价已接近六年来的低点(类似于2018-19年游戏监管整顿时期)。

AI/云: 相较于其他公司,更青睐阿里巴巴。我们认为阿里巴巴是"AI在中国"这一主题的最好代表,并预期其云业务收入的加速增长将支撑市场情绪。快手的AI视频业务正在快速发展,但竞争也在加剧。

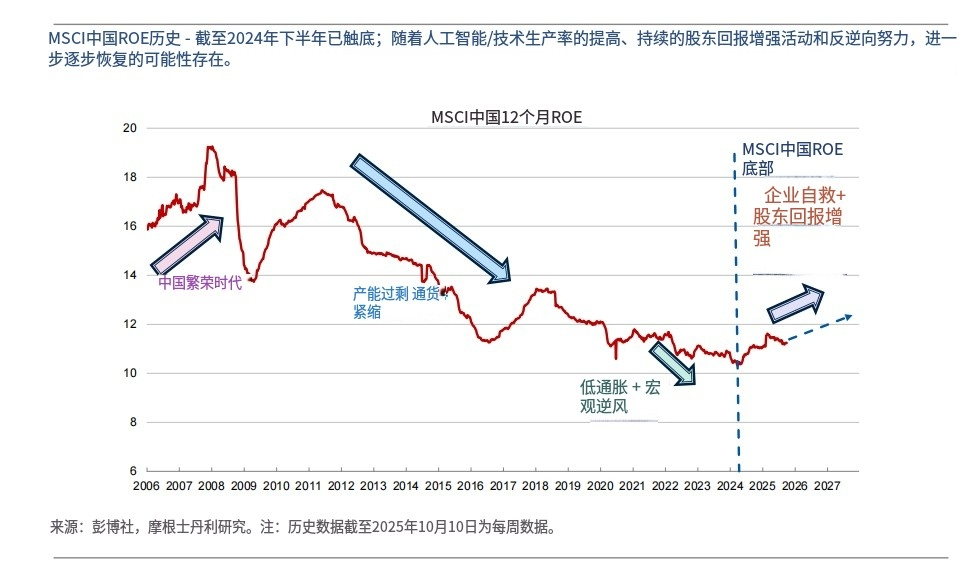

根据大摩的看法,认为MSCI中国在ROE上有可持续性的结构性改进。

大摩认为基于几个因素,认为MSCI中国公司的ROE在2024年有效触底,并可能在2026年底赶上MSCI新兴市场公司的水平。

1.企业积极的股东回报,随着时间的推移,港股市场受到宏观经济的影响越来越小。

2.MSCI中国结束了连续13个季度的EPS下调,监管从整改转向对私营部门更加支持。

3.中国公司拥有一定技术突破的能力,能在设备有限的情况下继续AI竞争。

4.通过反内卷可能刺激需求。

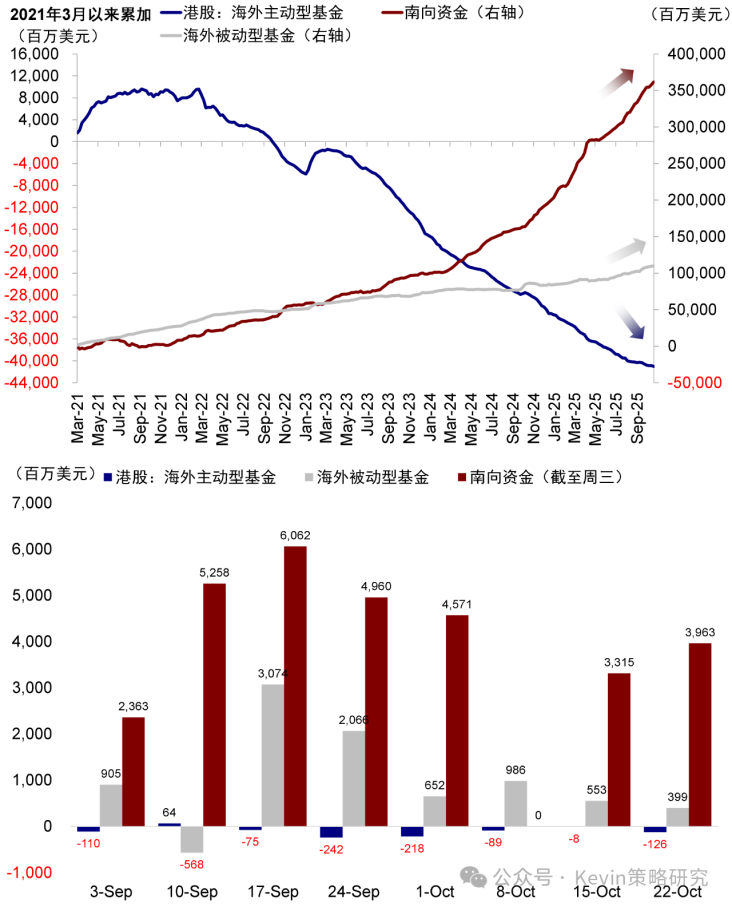

再从资金面来看,根据中金的统计。

截止9月份,主动外资对中国股票配置从8月份的6.7%升至7.2%,被动资金配置比例升至8.4%,低配程度从8月1.35ppt缩窄至1.24ppt,表明主动外资配置中国速度加快。但仔细看就会发现“二元化”的分化与割裂在加剧,亚洲除日本基金已经大幅超配,但新兴市场基金与全球除美国基金的低配程度仍在加深。

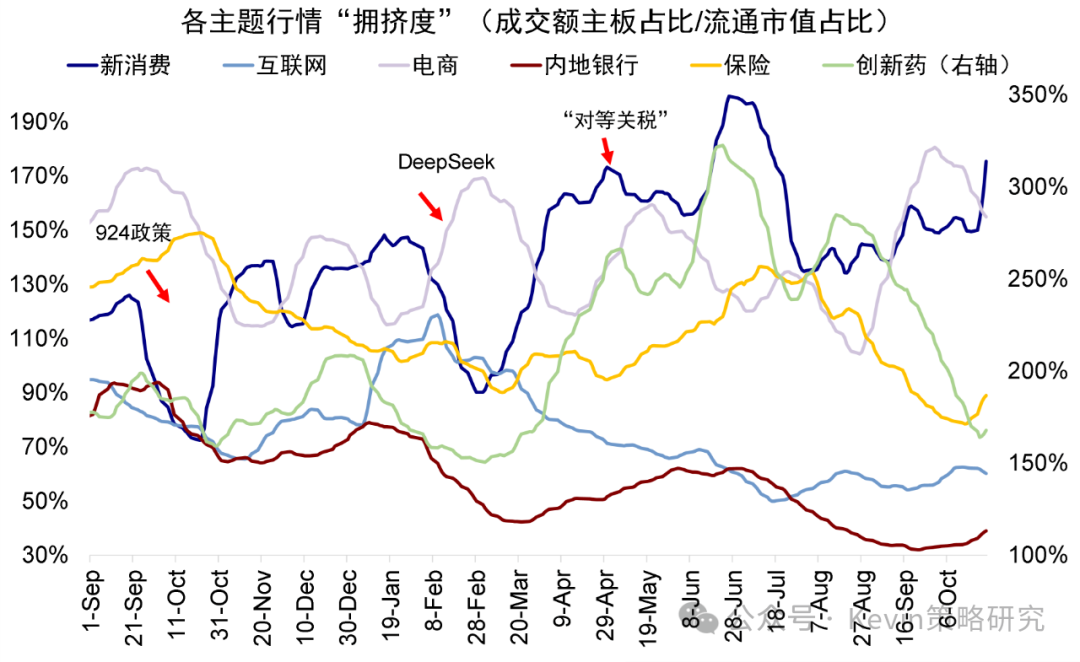

各主体行情的拥挤度,互联网股的拥挤度偏低,较前两个月有明显下滑,拥挤度低的时候反而是值得关注的时候。

因此,当下港股担心的事件都已解除,今年剩下两个月应该是比较稳定的,像最近这种不确定性的事件会减少很多,为市场提供了良好的宏观条件。

港股或将进入到修复的过程,若看好后续港股表现,那可以关注下恒生科技ETF易方达(513010)回调后的机会,场外的朋友也可关注联接基金013308/013309。