热门资讯> 正文

铜将开始新的牛市周期:是什么推动了这一举动

2025-10-28 20:57

If there's one market that's becoming increasingly difficult to ignore, it's copper. For years, it's been treated as just another industrial metal: useful, cyclical, and largely overlooked. But beneath that quiet surface, copper has been steadily building energy, both technically and fundamentally, for what I believe could be the start of its next major cyclical bull run.

And this isn't about a short-term bounce or another speculative rally. The evidence—from futures positioning and ETF inflows to projected supply shortages—all point to a much deeper story. The world is electrifying faster than copper can be mined, and that structural imbalance is setting the stage for a revaluation of how this metal is priced and perceived.

After Years of Consolidation, Copper Looks Ready to Run Again

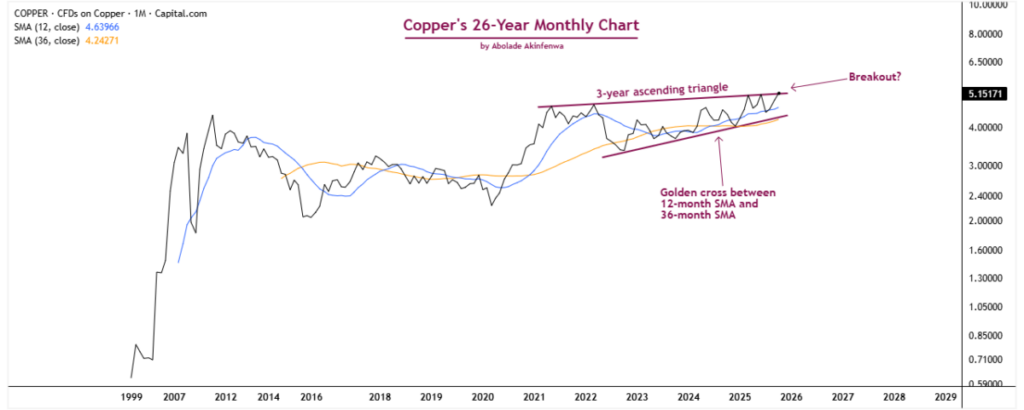

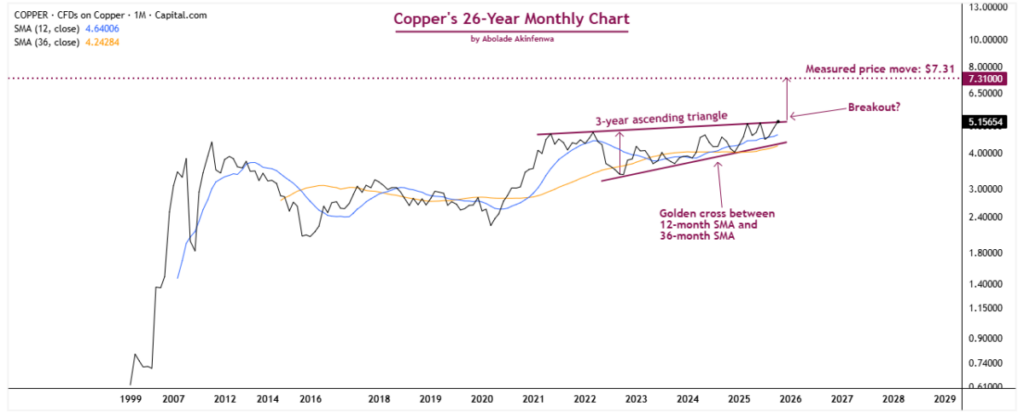

Let's start with what the chart is showing. On copper's 26-year monthly chart, the metal seems to be breaking out of a three-year ascending triangle, a pattern that tends to form during long pauses in powerful bull markets. Think of it as the market taking a deep breath before continuing in the direction of the dominant trend. In copper's case, that trend has been upward since the 2020 lows, and this breakout suggests the next leg of that move is now underway.

What makes this setup even more convincing is the formation of a golden cross on the long-term chart, where the 12-month simple moving average has moved above the 36-month average. This kind of crossover doesn't happen often, and when it does, it usually signals a lasting shift in momentum. It's the market's way of saying, "the long-term trend has officially turned higher."

If this pattern continues to unfold as expected, the measured move target points to around $7.31 per pound, representing nearly 40% upside from where we are now. For a metal that sits at the heart of the modern economy—powering electric vehicles, renewable infrastructure, and global grids—that would represent more than just a technical breakout. It would mark the start of a major re-pricing of copper's role in the global growth story.

Copper Is Poised to Outperform Equities

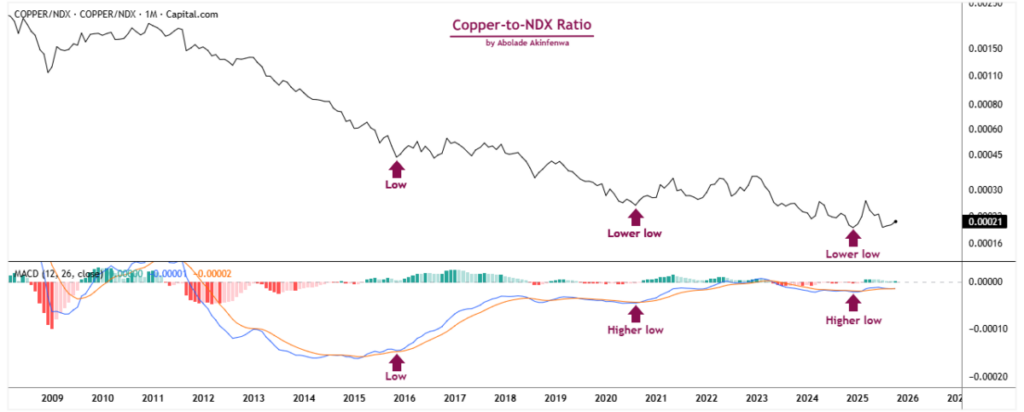

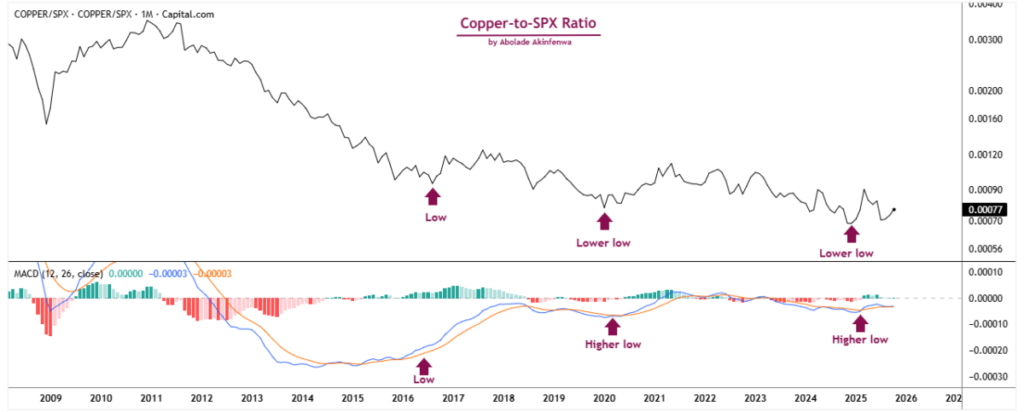

Another sign that copper is entering a new bull cycle is how it's quietly starting to outperform the very assets that have dominated markets for more than a decade. After years of tech-led gains and liquidity-fueled growth trades, something beneath the surface is beginning to shift, and copper is starting to take the lead.

That shift becomes clear when you compare copper to the major equity benchmarks. Both the copper-to-NDX (Nasdaq 100) and copper-to-SPX (S&P 500) ratios are showing bullish MACD divergences. In simple terms, while these ratios have been drifting lower in price over the past few years, their momentum indicators—the MACD lines—have been turning higher. This divergence is often one of the first signs that an asset is regaining relative strength after a long period of neglect. It's the market's way of hinting that leadership may be changing hands.

To me, that's exactly what's happening now. For years, investors have piled into tech stocks and growth-heavy portfolios, trusting the same playbook that worked in an era of cheap money and low inflation. But as real yields flatten, liquidity improves, and inflation proves sticky, the market's attention naturally begins to shift. That's when capital starts moving—quietly and gradually—from overvalued, narrative-driven assets toward tangible ones that offer real-world utility and scarcity.

Copper fits that description perfectly. It's not just another commodity; it's the backbone of the real economy. It powers the grids that keep lights on, connects the data centers that fuel the digital world, and underpins the electrification movement driving the global energy transition. As investors begin searching for assets grounded in substance rather than speculation, copper naturally becomes a destination for long-term capital.

For me, the charts aren't predicting something new; they're simply confirming what the fundamentals have been signaling for months: a quiet but decisive rotation from paper wealth to physical value. And copper, the world's most essential industrial metal, looks poised to benefit from that transition.

Futures Data Show Investors Are Positioning for Higher Copper Prices

If capital really is starting to rotate into hard assets, the futures market is where that conviction shows up first. Charts can hint at potential, but positioning data reveals where traders are actually putting their money. And in copper's case, the evidence is hard to ignore.

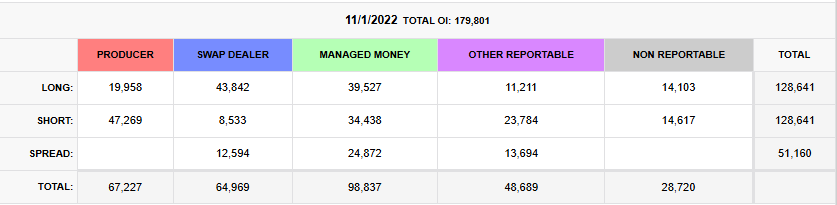

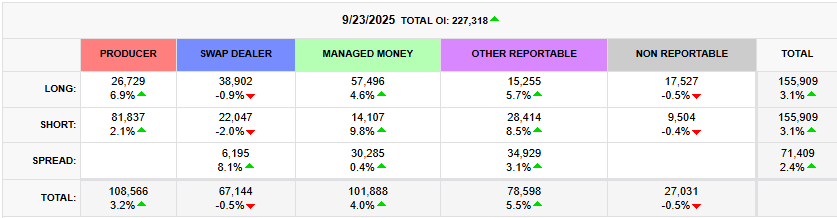

According to CME data, open interest in copper futures has surged 26%, climbing from 179,801 contracts in 2022 to 227,318 in 2025. On the surface, that may sound like a simple statistic, but in market terms, it speaks volumes: more traders, more capital, and growing confidence in the copper trade.

The Commitment of Traders (COT) report drives the point home. The Managed Money category, which includes hedge funds, CTAs, and large speculators, has turned decisively bullish. Over the past three years, long positions jumped 46% (from 39,527 to 57,496), while shorts were cut by nearly 60% (from 34,438 to 14,107). That's not a random reshuffling of portfolios; it's a deliberate repositioning by professional traders who follow trends, not hype.

Even retail traders, who usually follow rather than lead, are starting to align with that trend. Their long exposure is up 24%, and shorts are down 35%, showing that optimism is gradually spreading through the market. When both institutional and smaller traders start increasing exposure while cutting downside bets, it's usually a sign that sentiment is quietly turning before the headlines catch on.

The key takeaway isn't just in the numbers, but in the consistency of the message they tell. Rising open interest, growing long exposure, and shrinking short positions all point to one conclusion: investors are positioning for higher copper prices.

Strong ETF Inflows Signal Growing Conviction in Copper's Bull Market

Another clear sign that investors are positioning for higher copper prices is the steady flow of capital into copper-focused funds over the past few months. This isn't fast money chasing short-term volatility; it's long-term, institutional capital quietly accumulating exposure in anticipation of a structural bull market that could last for years.

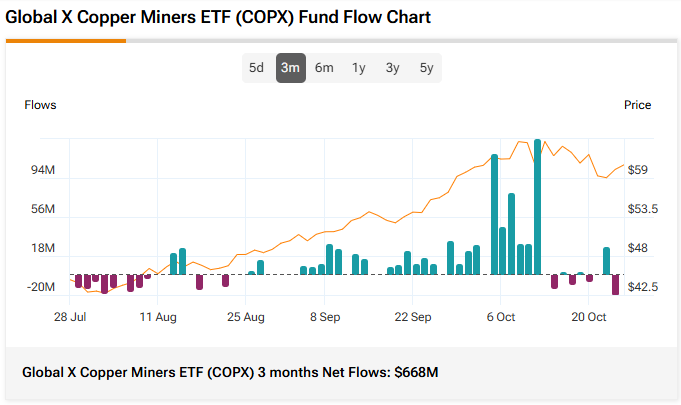

Take the Global X Copper Miners ETF (NYSE:COPX), for example. Over just three months, it has attracted an impressive $668 million in net inflows—one of the largest quarterly surges on record. That's not retail speculation; that's big money quietly building exposure. To me, it's a clear vote of confidence in copper's medium-term outlook and a solid signal that investors expect higher prices to translate into stronger earnings for miners.

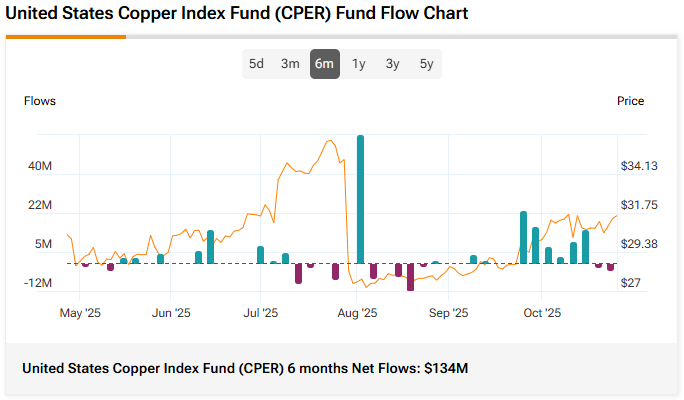

At the same time, the U.S. Copper Index Fund (NYSE:CPER), which provides direct exposure to the commodity, has added $134 million in inflows over six months. This tells me investors aren't only buying mining stocks; they want direct exposure to the metal itself. That's an important distinction because it reflects growing conviction in copper's underlying price strength, not just the profitability of the companies that produce it.

Even the Sprott Junior Copper Miners ETF (NASDAQ:COPJ), a smaller and more speculative vehicle, has joined the trend, taking in $8 million in new money. While that might look modest compared to COPX inflows, it's actually meaningful. Historically, money doesn't flow into junior miners until confidence in the majors has been firmly established. Seeing juniors attract capital now suggests that optimism is spreading, a classic hallmark of an early bull phase gaining traction.

When you see capital moving simultaneously into producers, juniors, and physically backed ETFs, it's rarely a coincidence. It's the market's way of signaling belief in a sustained bull run, not just a short-term rally. If you ask me, these synchronized inflows confirm what the technicals and futures data have already suggested: smart money is rotating into copper, not for a quick trade, but for a long-term bet on the next major commodity cycle.

Looming Supply Crunch Supports Higher Copper Prices

So far, the signals from the charts, futures positioning, and ETF flows all point to growing conviction that copper's next bull market is underway. But sentiment and positioning can only take a rally so far. The real fuel behind a sustained bull market always comes from the fundamentals. And right now, those fundamentals are telling a clear story: the world is running headlong into a major copper shortage.

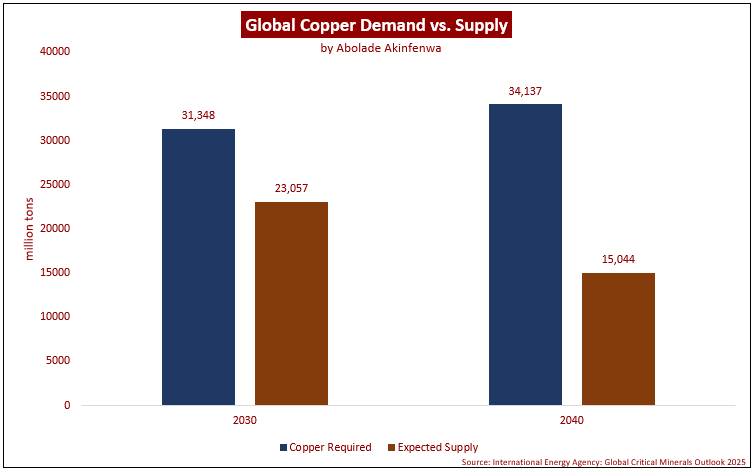

According to the International Energy Agency's Global Critical Minerals Outlook (2025), copper is on the verge of one of the most severe supply-demand imbalances in modern history. By 2030, global demand is expected to climb to 31.3 million tons, while supply lags at just 23.1 million tons, leaving a deficit of over 8 million tons. Fast-forward to 2040, and that shortfall nearly triples: demand is projected to hit 34.1 million tons, while supply collapses to 15.0 million tons, creating an unprecedented 19-million-ton gap.

The reason behind this growing imbalance is simple. Copper is the backbone of the global energy transition. Everything from electric vehicles (EVs) and renewable power systems to smart grids and AI data centers depends on it. A single EV uses up to four times more copper than a gas-powered car, and with EV adoption accelerating worldwide, that demand curve is steepening fast. Combine that with the rapid expansion of renewable infrastructure and industrial electrification, and copper demand is becoming exponential, not incremental.

The problem is that supply simply can't keep up. Ore grades are falling, new discoveries are scarce, and existing mines face tighter environmental regulations, water shortages, and painfully long permitting timelines. Even when a new project is eventually approved, it can still take seven to ten years before production begins. That makes copper's supply curve inelastic; it simply can't respond fast enough to surging demand.

When that kind of inelastic supply meets an unstoppable wave of structural demand, prices don't just go up temporarily; they re-rate higher for years. The way I see it, this structural deficit is the fundamental engine that will power copper's next multi-year bull market.

What Copper's Bullish Breakout Means for Investors and the Market

When you piece everything together (i.e., copper's technical breakout, its growing outperformance versus equities, the surge in futures positioning, rising ETF inflows, and the deep structural deficit forming beneath it all), the conclusion becomes obvious. Copper's next major uptrend isn't a theory anymore; it's taking shape in real time. And if prices can hold above $5, the effects will go far beyond copper itself; it will ripple through the entire commodities complex and reshape how investors allocate capital in the years ahead.

First, a confirmed breakout would likely spark a re-rating across base metals and mining equities, especially those tied to the electrification and grid-infrastructure theme. Copper is the bellwether of the resource sector, and when it starts to move, capital usually follows. That momentum often lifts the entire complex, from nickel and aluminum to lithium and uranium.

Second, we could be headed for what I call an energy-transition pricing shock. Policymakers and investors are finally realizing that the world can't hit its renewable energy and EV targets at current copper supply and price levels. Building new mines takes years and billions in investment, and at current price levels, many of those projects simply don't make economic sense. For the global electrification push to stay on track, copper prices need to move higher to incentivize new supply. In that sense, higher copper prices aren't just probable; they're essential.

Third, copper could reclaim its role as an inflation hedge. Persistent deficits and growing demand for real assets make it an attractive store of value for investors looking to protect wealth against currency debasement and long-term inflationary pressures.

Finally, there's the equity leverage effect. Copper miners, especially mid-tier producers and emerging developers, tend to outperform the metal itself because every dollar increase in copper's price has a multiplied impact on their earnings. That's why capital is already flowing into mining ETFs faster than into spot copper; investors know where the torque is.

In the end, this isn't just a story about copper prices rising. It's also about the start of a broader market rotation, where real assets—not paper ones—drive the next decade of investment returns.

Final Thoughts

When I look at copper's setup today, it feels like we're standing at the edge of a generational turning point. Every piece of evidence now points in the same bullish direction: the long-term breakout on the charts, the quiet shift in market leadership from tech to tangible assets, the surge in futures and ETF inflows, and a structural supply deficit that the world simply can't mine its way out of anytime soon. Taken together, these signals don't just hint at higher prices; they suggest copper will be revalued as a cornerstone of the next era of global growth.

From where I stand, this marks the beginning of a long-term, secular bull market built on real scarcity and real demand. Copper's time has finally arrived, and for investors, the logical thing to do is position for higher prices before the rest of the market catches on.

Image Credits: Author

Benzinga Disclaimer: This article is from an unpaid external contributor. It does not represent Benzinga’s reporting and has not been edited for content or accuracy.

推荐文章

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?