热门资讯> 正文

财报前瞻 | 亚马逊“AI落后者”标签待撕,广告业务或成黑马

2025-10-27 16:44

- 亚马逊(AMZN) 0

- 耐克(NKE) 0

- 标普全球(SPGI) 0

亚马逊(AMZN.US)将于美东时间10月30日美股盘后(北京时间10月31日早间)公布第三季度业绩。市场普遍预期,该公司Q3营收将达1778亿美元,调整后每股收益1.98美元,营业利润198亿美元,毛利率则恰好达到50%。

业绩回顾

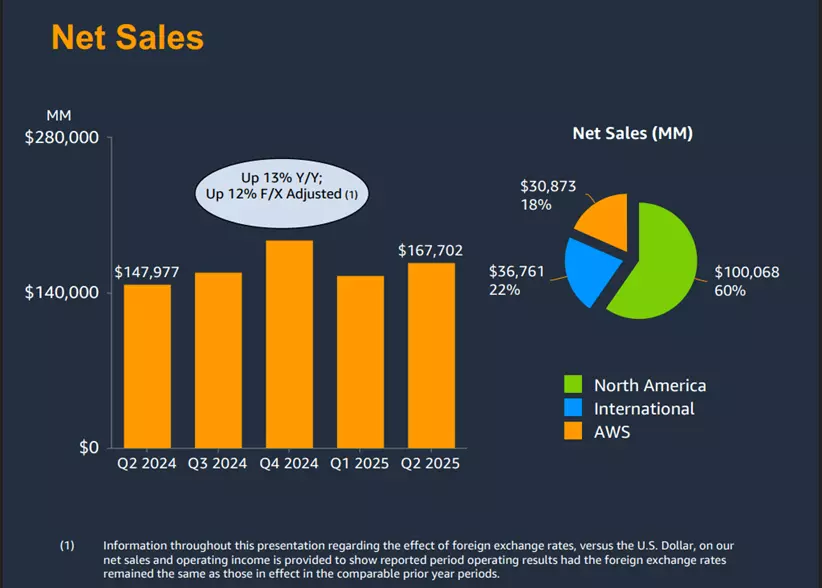

亚马逊第二季度整体业绩表现亮眼:总营收达1677亿美元,超出市场预期的1620.9亿美元;每股收益1.68美元,也高于1.33美元的预测值。

细分来看,电商销售额仍占其总销售额的三分之二,仅第二季度营收已突破1000亿美元。线上商店与第三方卖家销售额在第二季度均实现11%的增长。

据管理层介绍,亚马逊已将当日达或次日达服务扩展至4000个小型区域;公司新增了多个品牌合作,包括雅诗兰黛(EL.US)旗下的Origins化妆品以及专设的耐克(NKE.US)品牌店;亚马逊还持续优化区域配送中心的入库渠道,从履约中心直达配送环节的订单量同比增长40%,单件包裹的平均运输距离缩短12%,单位包裹处理环节减少近15%。

首席执行官Andy Jassy表示,相关举措正全面提升分销系统效率,但他同时承认关税政策可能带来的不确定性。

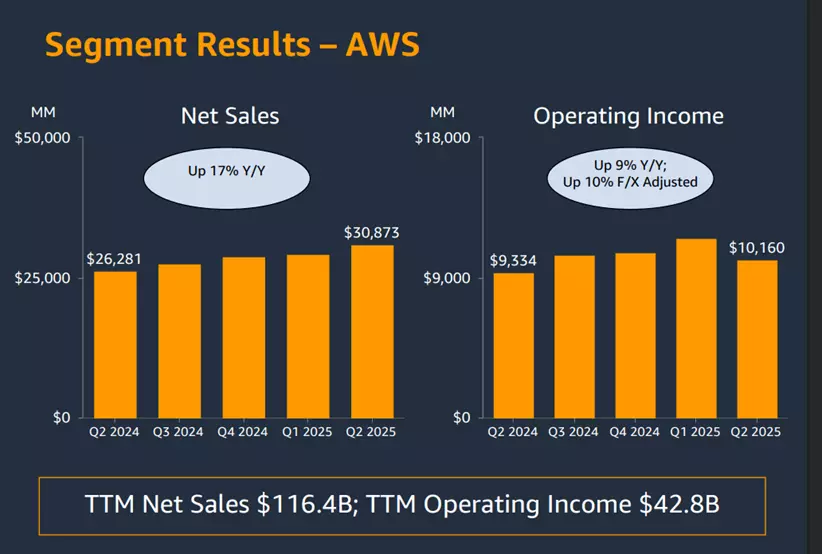

亚马逊云服务(AWS)营收同比增长17.5%至309亿美元,广告业务同比增长23%至156.9亿美元。不过,由于落后竞争对手的云业务增速,使公司背上了“AI领域落后者”的名声,同时第三季度营收指引不及市场预期,令期待其大规模AI投资能快速兑现回报的投资者感到失望,该公司财报公布次日股价下挫8.27%。

在许多投资者看来,若要扭转这一印象,AWS未来需展现出增速重回20%的势头。但实际上,AWS仍是云计算基础设施市场的绝对领导者,近期AWS服务中断事件就反映出互联网对其服务的高度依赖。

亚马逊也在持续加大数据中心建设投入,特别是其AI计算项目“Rainier项目”,公司表示该项目将于2025年下半年投入运营。

Jassy表示,公司将持续投入芯片、数据中心及电力领域,管理层认为生成式AI蕴藏着前所未有的机遇。

“我们在AI领域的全面进展持续优化客户体验、加速创新进程、提升运营效率并推动业务增长,对未来发展前景充满期待,”他补充道。

首席财务官Brian Olsavsky在业绩说明会上指出,第二季度资本支出达314亿美元,主要投向AWS基础设施及AI相关领域。他透露该支出水平“基本反映”了第三、四季度的投资节奏,结合第一季度243亿美元的资本支出,预计2025全年资本开支将达1180亿美元。

业绩展望

与第二季度一样,投资者仍将重点关注AWS业务。分析师预测,该云业务部门三季度营收将达324亿美元,营业利润为111亿美元。此外,10月AWS重大服务中断事件的影响也将受到严密审视。

上一季度AWS的利润率为32.9%,预计三季度将升至34.2%,但这一水平仍低于今年早些时候超过35%的水平。标普全球指出,在财报发布前,分析师对三季度AWS利润率的预估区间差异显著,预估范围从30.7%到38.1%不等。

同样备受瞩目的是亚马逊在构建和运营AI方面的业务进展。如前文所述,当前市场存在担忧,认为该公司在与谷歌(GOOGL.US)、微软(MSFT.US)、甲骨文(ORCL.US)、Coreweave(CRWV.US)和Nebius(NBIS.US)的竞争中势头有所减弱。标普全球表示,市场正密切关注亚马逊在AI领域的投资动向,因为该公司2026财年的资本支出数字持续攀升。

华尔街普遍看好亚马逊云业务前景。

Wedbush表示,从AWS订单积压的增长速度以及2025年更高的资本支出指引来看,AWS的潜在需求水平令人鼓舞。分析师Scott Devitt及其团队认为,该公司股票的风险回报比颇具吸引力。

Devitt在一份报告中写道:“鉴于AWS增长相关的积极言论、核心零售业务的良好趋势以及强劲的广告客户需求,我们对此次财报发布前的整体态势持积极看法。”值得注意的是,市场普遍认为亚马逊三季度营业利润将超出预期。该公司给予亚马逊“跑赢大盘”评级,目标价为280美元。

美国银行分析师表示,目前投资者对AWS的情绪仍偏谨慎,但随着时间进入2026年,这种情绪有望改善。

“我们期待(管理层)对2026年AWS增长释放积极信号,”他们写道,并列举了诸多积极因素,例如“Rainier项目”产能的提升、积压订单更快的增长,以及亚马逊有可能在12月的re:Invent大会上重点展示其与AI相关的新基础设施。

KeyBanc分析师Justin Patterson同样认为投资者对亚马逊云业务过于悲观,反而使该股成为极具吸引力的买入机会。作为参考,亚马逊股价年初至今仅上涨2.20%,是“美股七巨头”中表现最弱的。

该分析师预计,云业务增长将持续改善至2026年。同时,Patterson认为亚马逊的广告业务正推动零售利润增长,而生鲜杂货业务在未来几年可能愈发重要。他还指出,亚马逊当前股票估值远低于其历史平均水平。

瑞银分析师Karl Keirstead表示,市场对本季度AWS增速的预期基准约为18%。他对短期增速反弹持谨慎态度,预计第三季度增速将维持在17%。但他认为随着云计算产能提升,业绩更可能在第四季度或2026年上半年实现突破。

除云业务外,亚马逊还有其他积极催化剂。

上周二,亚马逊宣布计划在2033年前用机器人替代60万个岗位以降低运营成本,此举直接推动股价走强。对此,Benchmark分析师Daniel Kurnos认为这项改革将长期提升运营利润率。

摩根士丹利也关注亚马逊未来几年新一代机器人仓库可能带来的数十亿美元成本节约。分析师Brian Nowak最新表示:“我们始终认为,市场尚未充分认识到亚马逊零售业务在生成式AI方面的进展,其中机器人技术驱动的效率提升位居创新成果前列。” 摩根士丹利给予亚马逊“增持”评级,目标价为300美元。

此外,广告业务也可能带来惊喜。Benchmark的Kurnos指出,该业务增速潜力与利润率水平均有望超越AWS。“我们始终坚信亚马逊广告与Prime视频生态终将释放巨大价值,其规模化后带来的利润率表现将十分亮眼”。

依托庞大的零售生态,亚马逊广告业务在与平台中小商户的深度融合中构筑起独特优势。Benchmark的调研数据显示该项业务进展积极。“我们确信亚马逊必将以某种形式成为市场赢家,”Kurnos总结道。

推荐文章

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!