热门资讯> 正文

期权角:科技落后的德克萨斯仪器可能会错误定价,以利于您

2025-10-25 04:05

While most of the markets cheered Friday's better-than-expected inflation report, Texas Instruments Inc (NASDAQ:TXN) is singing a different tune. Unlike so many other tech peers, TXN stock found itself down roughly 2% during Friday's afternoon session. In the trailing month, it's down more than 8%. Blame softened expectations for the decline.

For the third quarter, Texas Instruments generated revenue of $4.74 billion, beating the consensus view of $4.65 billion. However, on the bottom line, earnings of $1.48 per share narrowly missed expectations calling for $1.49 per share. What really seemed to drag on sentiment for TXN stock, though, was the forward guidance.

Management anticipates fourth-quarter revenue to land between $4.22 billion and $4.58 billion, which stands in rather sharp contrast to the consensus estimate of $4.52 billion. Also, the leadership team guided down earnings in a range between $1.13 and $1.39 per share, comparing unfavorably to the target of $1.41 per share.

Not surprisingly, then, market makers have become pessimistic about TXN stock. For example, using a derivation from the Black-Scholes-Merton (BSM) model, the probability of profit for the $170 strike price — which is about half-a-percent above the current market price — expiring Nov. 28 is calculated at roughly 49%.

I believe this is a mispricing.

It's a bold statement to be sure. However, if we operate under the reasonable assumption that the current price reflects the aggregation of all known data and materially significant facts, then it stands to reason that, for TXN stock to move in any other direction, the underlying fundamentals must justify it.

The way that TXN stock options are priced reflects the probability that over the next five weeks, it has less than coin-toss odds of rising half a percent. I don't find this to be reasonable based on the empirical data.

Taking Account Of Known Facts To Decipher A Gameplan For TXN Stock

Because options have expiration dates, underlying derivative strategies necessarily have defined and narrow profitability thresholds. As such, methodologies designed for trading options must be precise, which is where quantitative analysis comes into play.

Quantitative analysis is the study of price behaviors to extract a probabilistic model of the future, with the ultimate goal of winning more often than losing. It sounds a lot like technical analysis except that the methodologies used in the quant approach can be applied across multiple domains. In contrast, technical analysis only works in the financial domain — and even then, the practice is heuristic and highly variable.

Pretty much all quants operate under the GARCH (Generalized Autoregressive Conditional Heteroskedasticity) framework, which describes the diffusional propensity of volatility as a dependent, clustering mechanism rather than an orderly, independent function. Basically, GARCH studies reveal that near-term catalysts have a greater probabilistic influence on market behavior than factors that occurred in the deep past.

To make a long story short, GARCH codified the concept that a market under a specific stimulus will more likely lead to a different behavioral pattern than what would normally be expected under baseline or homeostatic conditions. That's another difference between the quantitative approach and the technical; the former actually quantifies this delta whereas the latter merely asserts it.

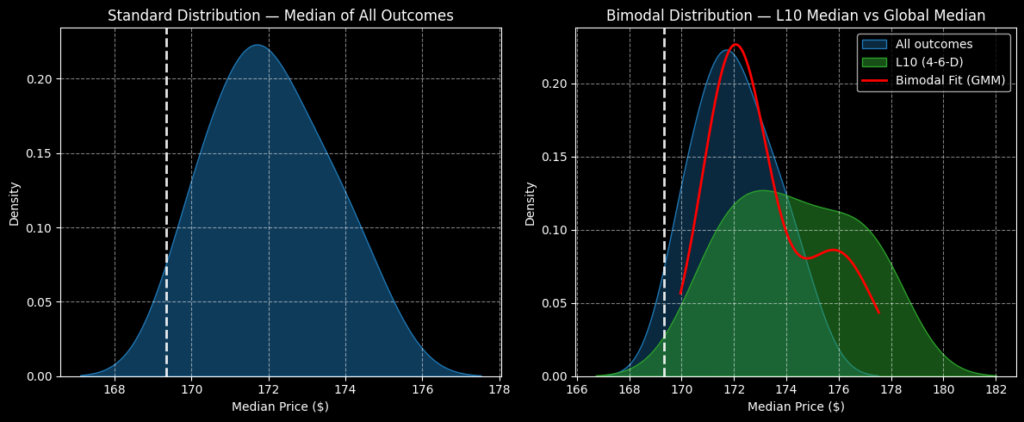

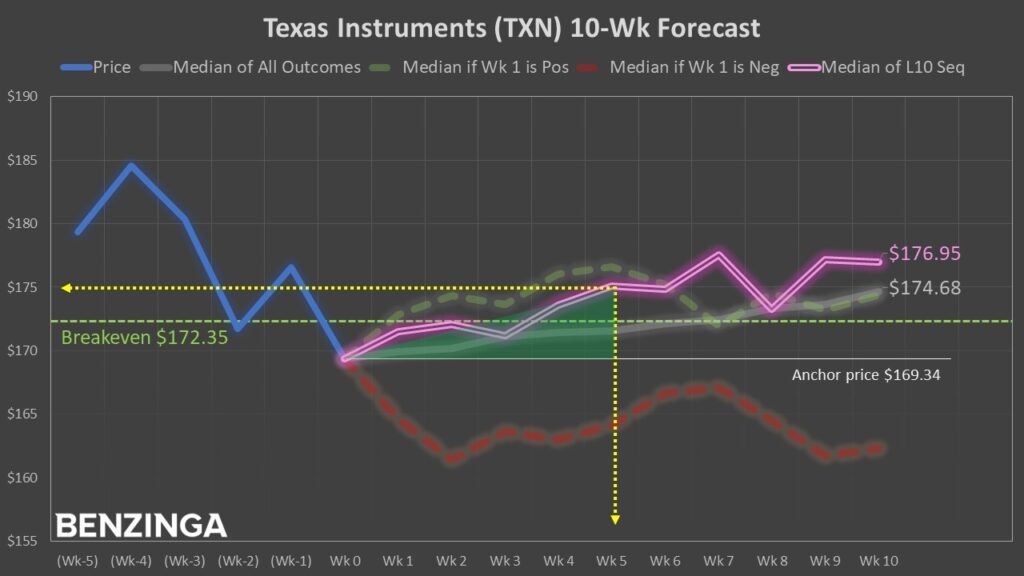

Now, the quant signal that triggered my algorithm was the 4-6-D sequence. In the trailing 10 weeks, TXN stock printed four up weeks, six down weeks, with an overall downward trajectory. The sequence itself isn't important per se. It's just that under such conditions, investors may expect median price clustering most prominently at $173, then secondarily around $177, over the next 10 weeks (assuming an anchor price of $169.34).

In contrast, under baseline conditions, price clustering would be most prominent near $172. Roughly speaking, there's a 1.74% positive delta in price-clustering dynamics under 4-6-D conditions. Put another way, when the red ink flies, investors historically tend to buy the dip.

Although I can't authoritatively declare TXN stock options to be favorably mispriced, the data leans toward the bullish narrative.

Placing A Smart Wager On Texas Instruments

With the available information, I believe the most compelling options trading idea is the 170/175 bull call spread expiring Nov. 28. This transaction requires TXN stock to rise through the second-leg strike ($175) at expiration to trigger the maximum payout of nearly 113%. Breakeven comes in at $172.35.

Based on past analogs, the terminal median price associated with the forward response of the 4-6-D sequence should place TXN stock at the $175 level by the aforementioned expiration date. Under this scenario, the probability of TXN reaching $175 is 50%, not the 36.77% that the BSM model currently calculates. By logical deduction, the chance of any level of profitability is better than 50/50.

Essentially, what we have here is a clash of frameworks. While the BSM utilizes a prescriptive model on an assumed forecast for implied volatility, I'm using a descriptive model derived from the empirical history of TXN stock.

My argument is that actual data trumps theoretical data. If you agree, then the Nov. 28 170/175 bull spread is favorably mispriced by over 13 percentage points.

The opinions and views expressed in this content are those of the individual author and do not necessarily reflect the views of Benzinga. Benzinga is not responsible for the accuracy or reliability of any information provided herein. This content is for informational purposes only and should not be misconstrued as investment advice or a recommendation to buy or sell any security. Readers are asked not to rely on the opinions or information herein, and encouraged to do their own due diligence before making investing decisions.

Read More:

- Options Corner: A Reliable Quant Signal Just Flashed Again For Pharma Giant Novo Nordisk

Image: Shutterstock

推荐文章

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓