热门资讯> 正文

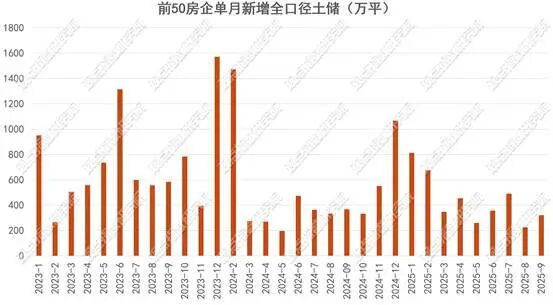

观点指数:前50房企9月新增土地建筑面积319.94万平方米 环比回升41.79%

2025-10-24 20:35

智通财经APP获悉,观点指数发布2025年10月房地产企业新增土地储备报告。报告期内前50房企9月新增土地建筑面积319.94万平方米,环比回升41.79%。值得注意的是,前50房企1-9月累计新增土地建筑面积3944.17万平方米,同比上升5.26%。(报告期:2025.09.19-2025.10.24)

数据来源:观点指数整理

其中,中海地产、招商蛇口、保利发展控股新增的全口径土地储备分别为407.58万平方米、320.19万平方米、289.91平方米,处于领先位置。

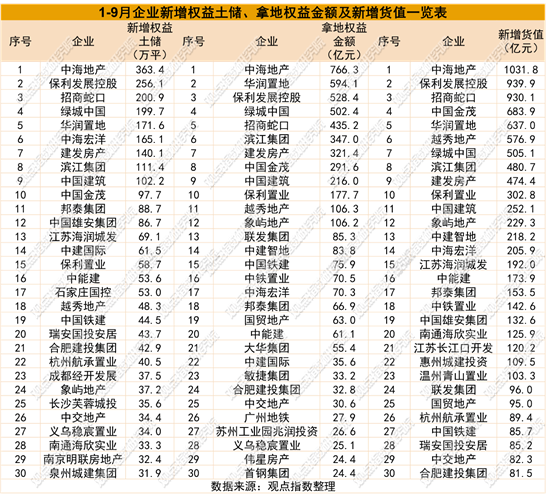

从权益拿地金额来看,1-9月土地投资力度最大的企业为中海地产、华润置地、保利发展控股、绿城中国、招商蛇口,权益拓储金额分别为766.3亿元、594.1亿元、528.4亿元、502.4亿元、435.2亿元。

从新增货值来看,1-9月土地新增货值最多的企业为中海地产、保利发展控股、招商蛇口、中国金茂、华润置地,新增货值分别为1031.8亿元、939.9亿元、930.1亿元、683.9亿元、637亿元。

观点指数发现,当前房企在拿地策略上倾向于采取联合行动拿地,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源。特别是对于杭州这类核心城市的优质地块,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。

土地供应规模加推,专项债收购存量土地的节奏减缓

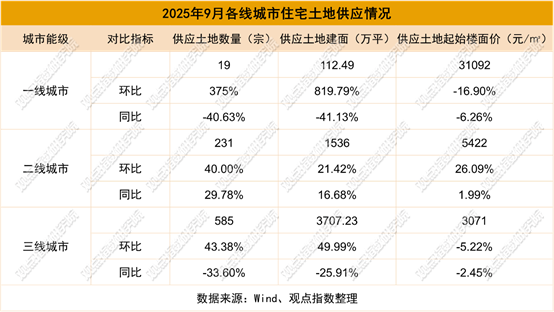

据观点指数监测,报告期内一二三线城市供应住宅用地835宗,供应土地规划建筑面积5355.72万平方米,环比上升42.86%,同比下降15.87%;供应土地起始楼面价4267元每平方米,环比上升15.04%。

报告期内,二线城市供应住宅用地231宗,环比上升40%,同比上升29.78%;供应土地规划建筑面积1536万平方米,环比上升21.42%,同比上升16.68%;供应土地起始楼面价5422元每平方米,环比上升26.09%,同比上升1.99%。

三线城市供应住宅用地585宗,环比上升43.38%,同比下降33.60%;供应土地规划建筑面积3707.23万平方米,环比上升49.99%,同比下降25.91%;供应起始楼面价3071元每平方米,环比下降5.22%,同比下降2.45%。

数据来源:Wind、观点指数整理

观点指数认为,本期土地市场呈现“总量增长、结构分化”的特征。全国住宅用地供应规模环比大增42.86%至5355.72万平方米,但同比仍下降15.87%,反映地方政府在“稳地价、稳预期”目标下适度加大供应力度,但受前期土地市场低迷影响,同比仍未完全恢复。起始楼面价环比上升15.04%至4267元每平方米,显示优质地块入市推动价格结构性上涨。

从城市来看,期内二线城市中西安、武汉等地供应的土地在20宗以上。西安集中挂牌出让11宗地块(商业地块2宗,住宅地块9宗),合计481.011亩,从分布区域来看:曲江2宗,新城区2宗,雁塔区2宗,大明宫板块1宗,高新区1宗,长安区1宗,浐灞国际港2宗。

三线城市中,淮安、扬州等地供应的土地数量普遍在20宗以上。其中出让底价最高的是位于淮安市清江浦区的南苑路北侧、启秀路东侧的地块,规划建筑面积为24.35万平方米,为住宅用地,容积率1.0-2.5,建筑密度≤20%,绿地率≥35%。起始总价为11.37亿元,起始楼面价4669.3元每平方米。

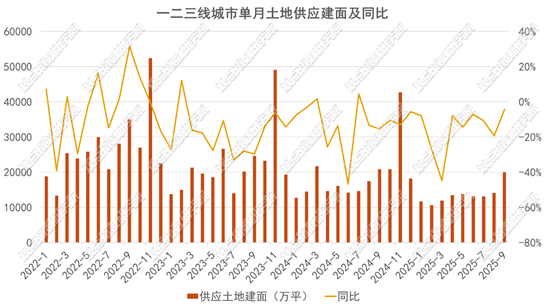

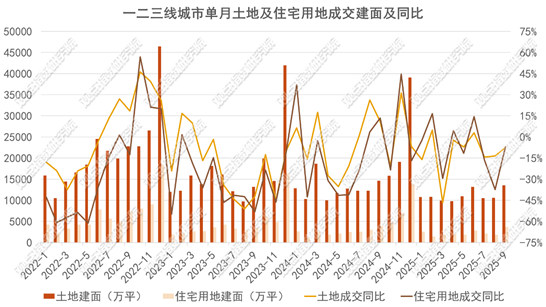

总体来看,9月单月土地供应规划建筑面积为19974.46万平方米,环比上升42%,同比下降4.22%,整体的供应规模环比大幅回升。

9月份,运用专项债券资金收回收购存量闲置土地的规模有所减少。地方债的发行规模总量有所减少,截至9月30日,9月地方债净发行量为4460.06亿元,发行量为8519.07亿元,发行量较上月环比减少1257.31亿元。其中,新增专项债发行4130.88亿元,占比近半。2025年1-9月,全国已公示1349个专项债收储项目,专项债用于土地储备的规模为3469.46亿元。其中,9月份新增96个项目,涉及资金229.07亿元,环比上月减少61.8%。

成交环比回升,低密度地块成关注焦点

报告期内,一二三线城市成交住宅用地554宗,成交土地规划建筑面积3680.34万平方米,环比上升95.41%,同比下降6.79%;成交总价1718.63亿元,环比上升104.71%,同比下降17.30%;成交楼面均价4669.75元每平方米,环比上升4.76%,同比下降3.94%;平均溢价率3.38%。

数据来源:Wind、观点指数整理

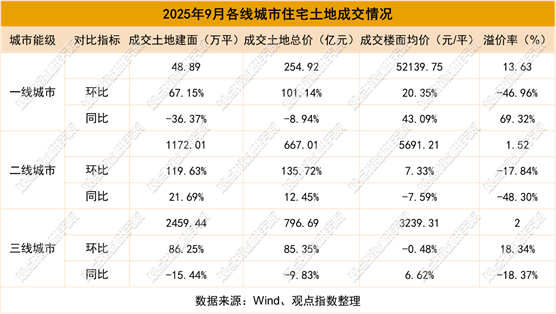

二线城市住宅用地成交的土地规划建筑面积为1172.01万平方米,环比上升119.63%,同比上升21.69%;成交总价667.01亿元,环比上升135.72%,同比上升12.45%;成交楼面价5691.21元每平方米,环比上升7.33%,同比下降7.59%。

三线城市成交的住宅用地规划建筑面积为2459.44万平方米,环比上升86.25%,同比下降15.44%;成交总价为796.69亿元,环比上升85.35%,同比下降9.83%;成交楼面价3239.31元每平方米,环比下降0.48%,同比下降6.62%。

观点指数认为,二三线及以下城市土地成交多呈现低价特征,拿地主体以信用资质良好的地方国企托底为主,但亦可见市场对改善型产品的结构性需求,低密宅地尤其受到开发企业的关注。

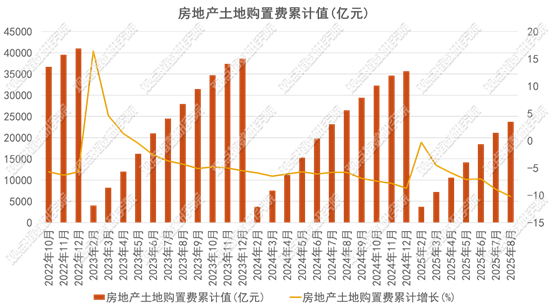

2025年1-8月份,土地购置费总量在增长,但增速放缓,8月土地购置费累计值为23751.87亿元,环比上升12.35%,同比下降10.2%,跌幅呈扩大态势。

数据来源:Wind、观点指数整理

2025年1-8月份土地购置费累计增长基本处于负值区间,且在年初出现较大幅度的波动。观点指数认为,整体来看,报告期内土地市场活跃度不足,土地成交规模扩张速度未能达到同期水平,企业拿地行为更趋审慎,市场对土地的需求动力明显减弱。

尽管总量仍在增长,但市场热度持续走低,成交规模增长乏力,企业投资意愿保守,需求端支撑力度不足,导致增速放缓与跌幅扩大的双重压力并存。

重点城市地块供应提质,房企投资决策趋向保守

据观点指数不完全统计,2025年9月18日-2025年10月17日期间,6个重点城市一共有170宗地块处于挂牌进行中,起始价319.01亿元,面积435.44平万方米。本次统计期出让面积环比上升24.48%。

从区域分布角度分析,在该统计期内,北京挂牌出让的19宗土地里,昌平区的供应量居首,多达7宗,且均包含住宅性质的地块;顺义区有5宗;朝阳区和通州区各有2宗;东城区、大兴区、平谷区则分别有1宗。这19宗土地的总规划建筑面积达128.82万平方米,起拍总价为143.83亿元。

值得注意的是,北京市二环内此次罕见地新推出1宗住宅用地,该地块为东城区祈年大街路西危改工程土地一级开发项目4、5号地,地处东城区天坛区域,交易起始价定为19.5亿元,折算后的楼面价为7.8万元每平方米。回顾近五年,二环内唯一成交的涉宅地块是河北鑫界开发的金鱼池地块,其住宅建筑面积仅有1700平方米。

报告期内广州白云区成交2宗住宅用地,为白云区太和镇AB1209039、AB1209040地块,竞价15轮后,被中建国际以总价6.44亿元竞得,溢价率16.24%,折合楼面价6616.6元每平方米。该地块为白云区大沥村、田心村、营溪村、柏塘村城中村改造项目的安置房用地。

据出让条件,竞得人除需完成项目开发外,仅需配建绿地7171平方米、城市道路6440平方米及2180平方米配套设施,额外投入的成本较低,利润空间充足且确定性高,成为吸引房企积极参拍的重要原因。

上述城市的地块成交价格情况相较上月有所回落,但重点城市的热点区域地块依然有较高的热度。例如北京的太阳宫地块,因稀缺的地理位置和高效通勤规划,吸引了房企激烈竞争,溢价率较高,显示出优质地块依然具有较强的市场吸引力。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半