热门资讯> 正文

【新股IPO】首创证券正式递表港交所 或将成为第14家“A+H”券商

2025-10-17 17:19

金吾财讯 | 10月18日,据港交所文件披露,首创证券正式递表港交所,启动A+H上市进程。若顺利通过聆讯,首创证券将成为第14家实现“A+H”两地上市的券商。

回溯其H股上市筹备轨迹,作为北京市国资委控股上市券商,首创证券于今年7月26日发布公告宣布启动H股上市计划;仅一个月后的8月28日,首创证券发布H股发行上市事项获北京市国资委批复的公告,为后续递表港交所扫清了重要政策障碍。

值得注意的是,在递表前夕,首创证券还启动了国资股东体系内的股权划转。根据公告显示,公司控股股东首创集团拟通过国有股份无偿划转方式,将其持有的首创证券3.56%股权划转给京投公司。划转完成后,首创集团持有首创证券的股权比例由56.77%降至53.20%,仍保持控股地位;京投公司持股比例则由17.31%上升至20.87%,仍位列第二大股东。

从市场视角来看,此类国有股份无偿划转是市属国资体系内优化资源配置的常规操作。市场分析称,首创集团与京投公司同属北京市国资委控制,这种划转有助于实现国有资本在不同企业间的合理流动与集中,避免国有资产在市场交易中可能出现的价值折损或流失风险,保障国有资产的安全与增值。

公司名称:首创证券股份有限公司

保荐人:中信证券、中国银河国际、中信建投国际、中银国际

控股股东:首创集团

基本面情况:

招股书显示,是一家价值创造能力领先,资产管理能力突出,追求特色化、差异化发展的金融服务商。公司立足北京、服务全国,打造了一站式金融服务平台,拥有多元且稳定增长的客户群体。

竞争格局:

以收入计的中国证券行业市场规模在2020年至2024年间从人民币4,485亿元增长至人民币4,512亿元,年复合增长率为0.1%。随着股票发行注册制的全面落地和金融科技解决方案的深度应用,预计到2029年将增长至人民币5,743亿元,2024年至2029年的年复合增长率为4.9%。

根据弗若斯特沙利文资料,截至2024年12月31日,中国有150家注册证券公司。中国证券行业正面临市场集中度加剧,根据弗若斯特沙利文资料,2024年收入最高的十大证券公司占行业总收入约70%。中国证券公司之间的竞争将持续激烈。

按2024年收入计,在中国42家上市证券公司中,公司以收入人民币24亿元位列第38位。按2024年中国收入计,前五大上市证券公司占据了46.8%的市场份额。在中国42家上市证券公司中,按2022年至2024年收入年复合增长率计,公司以2022年至2024年年复合增长率23.4%位列第5位。

按2024年中国净利润计,公司以净利润人民币10亿元在42家上市证券公司中位列第28位。按2024年中国净利润计,前五大上市证券公司占据了43.4%的市场份额。在中国42家上市证券公司中,按2022年至2024年的净利润年复合增长率计,公司以2022至2024年年复合增长率33.4%位居第10位。

财务状况:

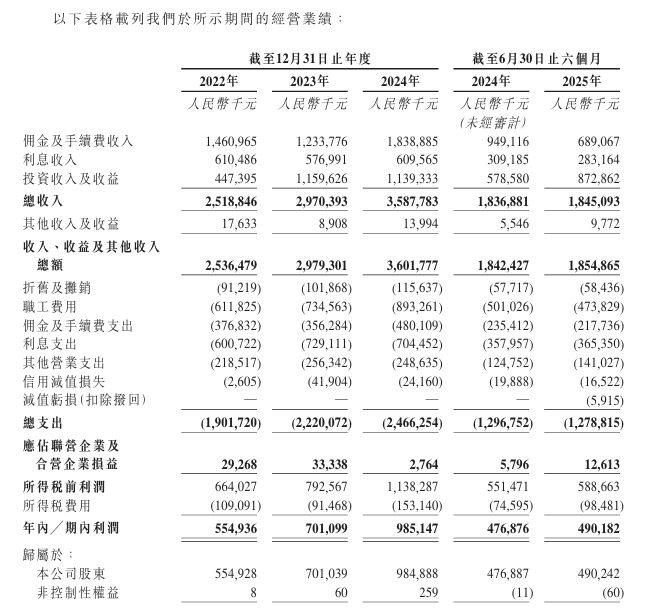

2022年-2024年,首创证券实现总收入分别约为25.19亿元(人民币,下同)、29.70亿元、35.88亿元,2025年上半年收入同比减少0.45%至18.45亿元。

2022年-2024年,实现利润5.55亿元、7.01亿元、9.85亿元,2025年上半年利润同比增长2.79%至4.9亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、整体经济、地缘政治和市场状况可能对公司的业务产生重大不利影响;

2、公司须遵守广泛且不断演变的监管要求,未能遵守该等要求或该等要求发生变化可能影响公司的业务经营和前景;

3、中国证券行业竞争激烈。若公司未能有效竞争,公司的业务、财务状况和经营可能受到重大不利影响;

4、如分类评价下调,公司的业务经营和前景可能受到不利影响;

5、如在管规模、管理费率大幅下降或投资业绩不佳,公司的资产管理类业务可能受到重大不利影响;

6、公司的投资类业务受到证券市场波动的影响,投资业绩取决于证券市场表现以及公司的投资决策和专业判断;

7、公司的投资银行类业务取决于市场状况,并且也依赖于公司成功识别、执行和完成项目的能力,并受与承销、保荐和财务谘询服务相关的各种风险的影响;

8、公司的财富管理类业务面临各种风险,公司无法保证公司的经纪费、佣金收入和利息收入能够持续;

9、公司的业务、盈利能力和流动性可能会因公司的客户、交易对手和债务人的信用质量恶化或违约而受到不利影响。

公司募资用途:

1、分配至资产管理类业务,以巩固其对公司发展的核心引领作用;

2、分配至投资类业务,用于提升买方能力,构建全球视野、多资产协同的投资体系;

3、分配至投资银行类业务,实现多元化发展;

4、分配至财富管理类业务,完善财富管理服务和产品体系;

5、分配至IT、科技投资,推动数智化转型,赋能业务条线;

6、补充营运资金和其他一般企业用途。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半