热门资讯> 正文

中金:关税再升级的影响与应对

2025-10-13 10:31

10月10日,中美贸易摩擦骤然升级。特朗普宣布,将于11月1日起对华加征100%的额外全面关税,并对关键软件产品实施新的出口管制。受此影响,市场剧烈动荡,纳斯达克指数大跌3.6%,VIX指数跳升至22,都是4月初“对等关税”以来的最大波动。与此同时,比特币下跌5.6%,中概股金龙指数大跌6.1%,原油下跌3.8%,恒生科技期货跌3.6%,现货黄金再度突破4000美元/盎司,10年美债利率一度跌至4%,呈现出明显的避险交易特征。结合周五白天交易时段A股和港股成长科技板块同样大幅回调,似乎4月对等关税后的动荡“昨日重现”。

那么,关税为何再度突然“升级”,后续可能如何演变?当前宏观与市场环境与当时有哪些异同,是否会重演4月“对等关税”后的动荡局面?关税升级是否会改变中美宏观与市场周期原本的路径,又该如何应对?

发生了什么?中美贸易摩擦骤然升级,中国加强稀土管制,美国大幅提高关税

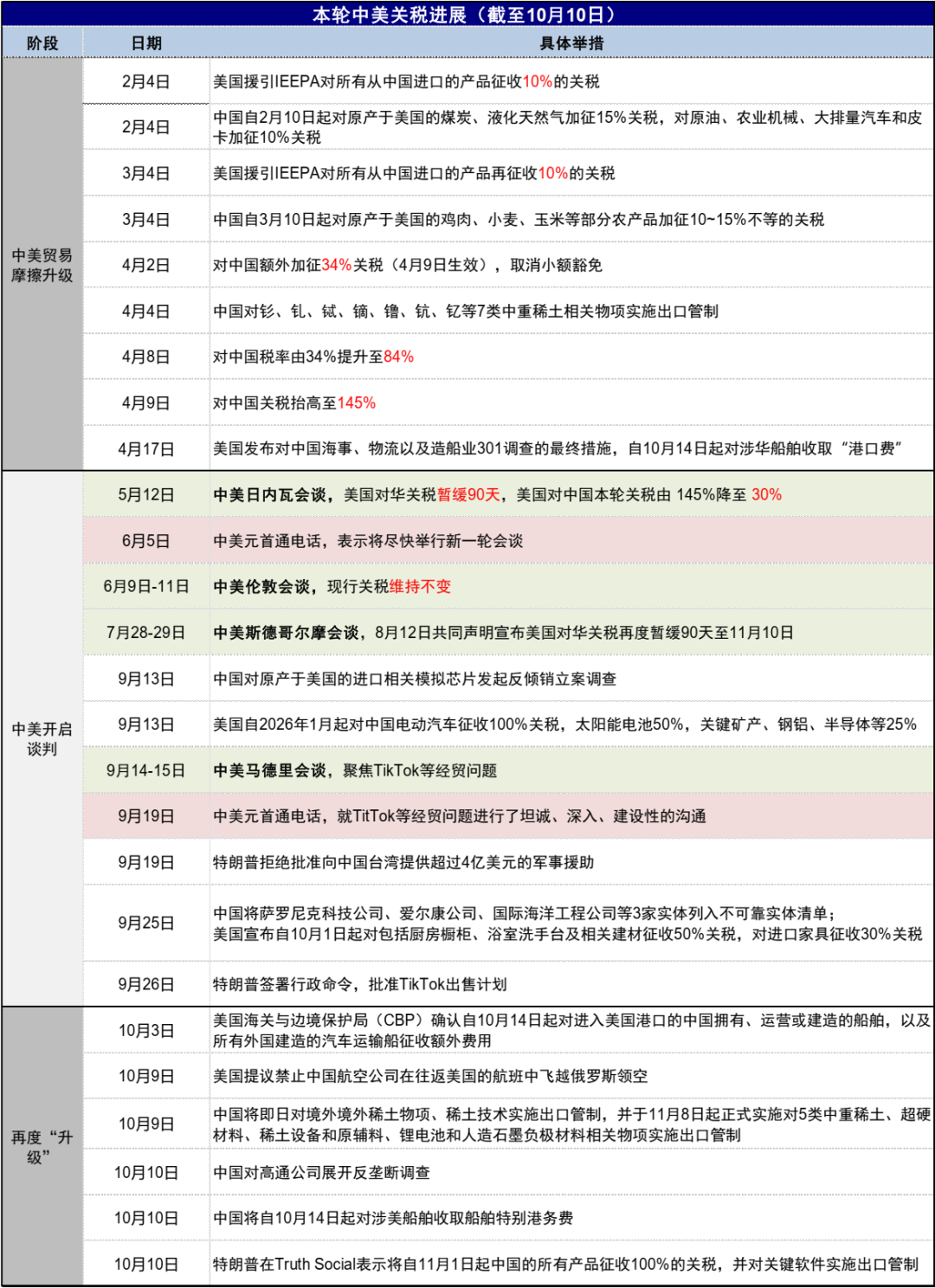

10月以来,中美双方在船舶费用、稀土出口管制、反垄断等多个方面出现摩擦增多迹象,直到10月10日特朗普威胁加征100%的额外关税,使得中美关税再度骤然“升级”。这其中,既有中国的“先手”(如稀土出口管制),也有针对美国政策的“反制”(如船舶港务费)。按时间顺序看,

1) “港口费”:10月3日,美国海关与边境保护局(CBP)确认自10月14日起对进入美国港口的中国拥有、运营或建造的船舶,以及所有外国建造的汽车运输船征收额外费用。该政策始于去年4月,美国对中国海事、物流以及造船业开启301调查,并于今年4月17日宣布于180天过渡期后正式收取“港口费”。根据USTR官网的披露,美国将针对中国拥有或营运的船舶按每净吨50美元收费,在接下来的3年逐步增加至每净吨140美元;对中国建造的船舶按每净吨18美元或每个集装箱120美元收费(取高值),并在接下来的3年逐步增加至每净吨33美元或每个集装箱250美元。

作为应对,中国交通运输部在10月10日发布公告,决定自10月14日起对美船舶收取船舶特别港务费。征收标准将对美国船舶按每净吨400人民币收费(折合56美元),并在未来3年逐步增加至每净吨1120人民币(折合157美元)。由于中美双方在停靠和建造船舶上差异较大,且反制金额也基本相当,因此我们认为这一措施更多是象征性的反制,实质影响有限。

图表:中美“港口费”收费标准

资料来源:USTR,中国交通运输部,中金公司研究部

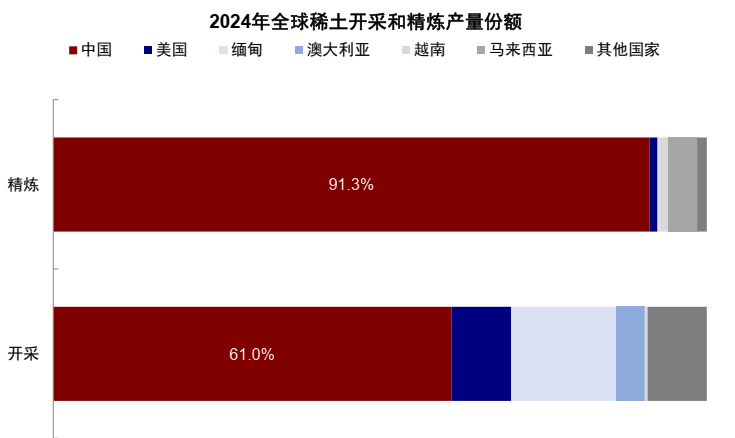

2) 稀土出口管制:中国在稀土领域拥有领先地位,2024年开采份额占全球的61%,但更为重要的是90%以上的精炼环节都集中在中国。稀土管制作为“先手”在4月就已经出现在“谈判桌”上,然而10月9日的一系列举措更为严厉,不仅将在11月8日对超硬材料[1]、部分稀土设备和原辅料[2]、5种中重稀土[3]、锂电池和人造石墨负极材料[4]实施出口管制,同时也将即日起对境外稀土出口[5]和稀土技术[6]实施管制。新规要求跨国公司销售的商品中,如果含有中国稀土矿产占产品价值的0.1%或以上,则需要获得中国政府的许可,这将使得跨国科技公司的关键产业链面临挑战。这一政策的影响更大,也是特朗普决定全面提高关税的主要借口。

图表:2024年中国稀土开采份额占全球的61%,90%以上的精炼环节都集中在中国

资料来源:国际能源署,中金公司研究部

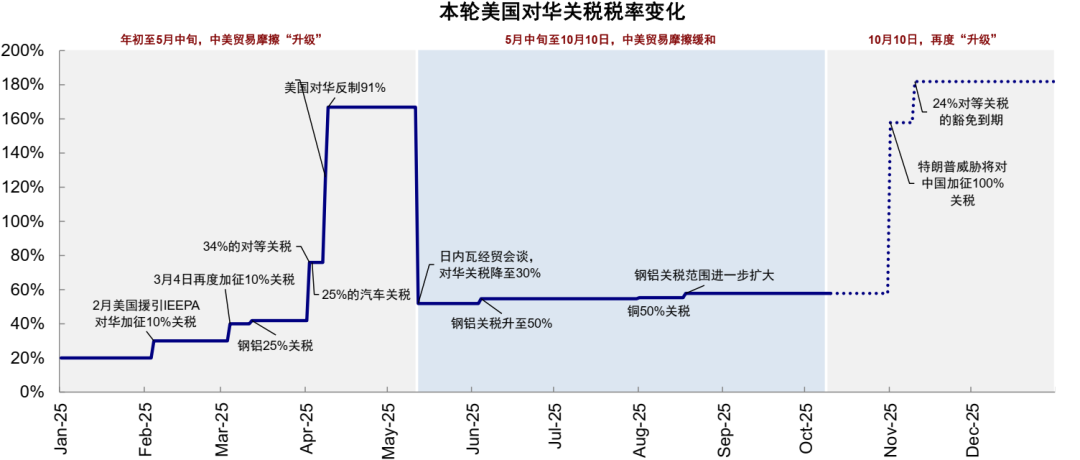

3) 提高关税:10月10日晚,特朗普威胁将自11月1日起对中国的所有产品征收100%的额外关税,并对关键软件实施出口管制[7]。若这一关税生效,美国对中国关税税率将从当前的50-60%(2018年的13-20%+ 20%芬太尼关税+10%的对等关税+232行业关税)升至180%甚至更高(假设10%的对等关税在豁免期后也重新恢复至初始的34%)。

图表:本轮中美关税摩擦历经了升级、缓和、到近期再“升级”的三个阶段

资料来源:商务部,新华社,白宫,中金公司研究部

中美贸易摩擦的时间线:1-4月升级、5-9月逐步缓和、10月再度“升级”

从特朗普就任以来,本轮中美关税摩擦历经了升级、缓和、到近期再“升级”的三个阶段:

1)1月-4月持续升级:关税政策波及范围广且幅度高。2月[8]和3月[9],特朗普以“芬太尼”为由对中国进口商品两次分别加征10%关税,4月对华加征34%“对等关税”,随后不断升级至91%[10],致使本轮美国对中国征收的关税税率一度达到147%(145%全面关税+2%的232特定行业关税),全球市场因此大跌,美国金融市场一度出现“股债汇三杀”(《“对等关税”的冲击会有多大?》)。

2)5月-9月逐步缓和:中美开启经贸磋商机制,5月12日中美关税在日内瓦会谈后大幅“降级”[11],美国对中国本轮关税降至30%(《中美关税“降级”的资产含义》);随后在英国伦敦(6月)、瑞典斯德哥尔摩(7月底)以及西班牙马德里(9月)进行三轮会谈。中美两国元首也两度进行通话,尤其是9月19日的中美元首通话[12],就TikTok交易达成一致,并传递出可能直接会晤的信号,也是中美关税最为缓和的阶段。

3)10月再度“升级”:体现为更严格的出口管制,更高的关税。虽然这一次关税升级也算“事出有因”,但是相比不久前市场还预期达成广泛的贸易和投资协议,取消芬太尼关税,甚至直接会晤,仍是一个意外和“挫折”。

图表:若生效,美国对中国关税税率将从当前的50-60%升至180%甚至更高

资料来源:PIIE,白宫,中金公司研究部

与4月的几点不同:市场有所准备,关税范围更窄,中美宏观环境不同,市场浮盈和估值更高

相比4月“对等关税”,当前在预期情绪、市场环境、宏观环境、政策环境有诸多不同,也会影响市场的反应。具体来看:

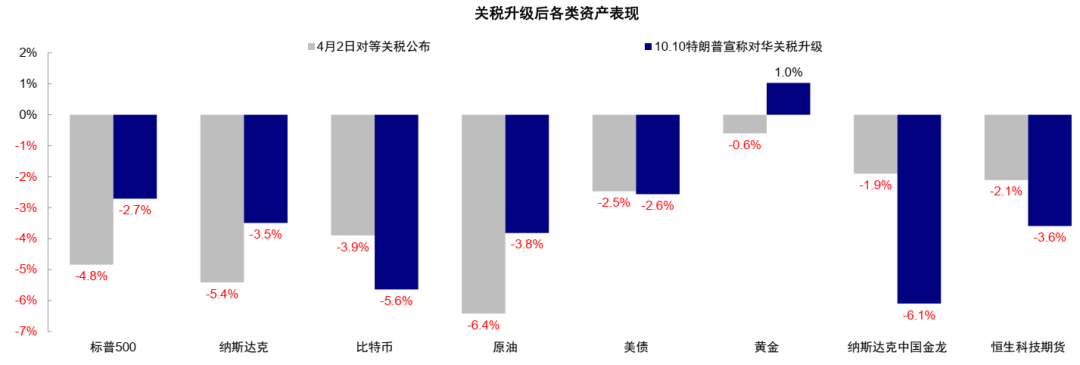

► 市场的意外程度不同。市场在4月初已经历过对等关税超预期的冲击,因此投资者对此类消息有一定心理准备和“学习能力”,这也是两轮关税升级下市场反应的最大不同。因此,虽然周五风险资产普遍承压,但跌幅小于上轮,纳斯达克下跌3.6%,标普500下跌2.7%,原油下跌3.8%,跌幅均小于4月初,当时纳斯达克、标普500和原油分别下跌5.4%、4.8%和6.4%。黄金、美债等避险资产上涨,金价上涨1.58%至突破4000,美债利率一度跌至4%。

图表:关税升级后各类资产表现

资料来源:Bloomberg,中金公司研究部

► 关税升级的范围不同。4月初的“对等关税”是针对几乎所有市场,而此次则主要是中美之间,虽然中美的贸易关系最为重要,但对全球市场的冲击程度毕竟要小得多。结合第一点提到的市场的“学习能力”,也解释了周五市场反应的差异,并没有出现美国资产“股债汇三杀”的局面,波动率也不如4月显著,抛售更多集中在股市,美债和美元的反应都更为温和。换言之,如果美国是针对全球,“股债汇三杀”和“去美元化”的风险更大,否则更多是避险交易。

► 市场对未来演变的预期不同。4月初“对等关税”大超预期后,市场如同“雾里开车”,根本无法预判后续的演变路径,恐慌程度更大。当前虽然仍存在很大变数,但有可参考的“历史剧本”,至少在11月1日关税正式生效前,还有APEC会议(10月31日-11月1日)的窗口,因此市场也不会骤然做出最差的推演。

► 双方的准备与处境不同。从美国角度,相比4月初,1)贸易格局上,截至目前,除印度以外,美国已经与大部分市场达成了贸易协议,2)地缘格局上,中东停火协议也看似达成,3)货币政策上,美联储9月重启降息周期,未来仍有降息空间,4)财政政策上,大美丽法案已经通过,财政开始逐步发力,5)科技趋势更强,年初因DeepSeek异军突起而引发的对美国科技股AI泡沫的担忧也已大幅缓解。因此相比4月初,美国在贸易谈判,科技趋势,货币和财政政策上都有改善。从中国角度,相比4月,AH市场都大幅上涨并创新高,上证指数创10年新高,恒生指数创2021年以来新高,但近期宏观基本面再度走弱,地产、消费等需求回落。不过市场修复增强了投资者的信心,整体市场情绪和政策准备依然强于4月。

图表:美国企业“社融”脉冲转负至-0.6%,居民“社融”脉冲进一步回落至-0.7%

资料来源:Haver,中金公司研究部

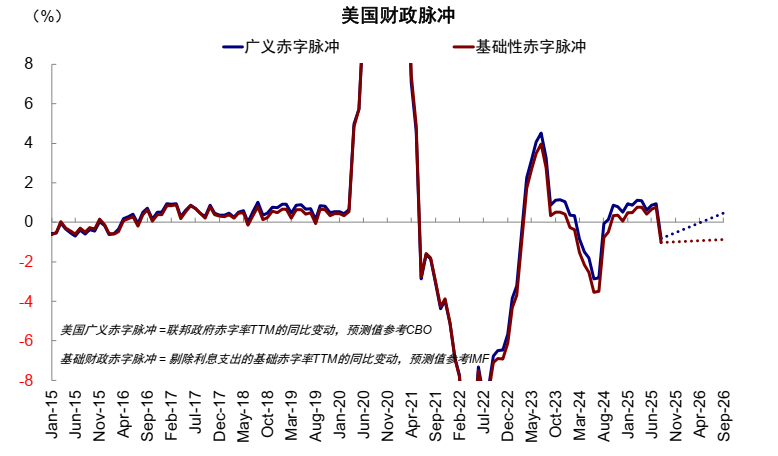

图表:赤字率和财政脉冲年初以来均回落,7月小幅修复但8月因高基数再度掉头向下

资料来源:Haver,中金公司研究部

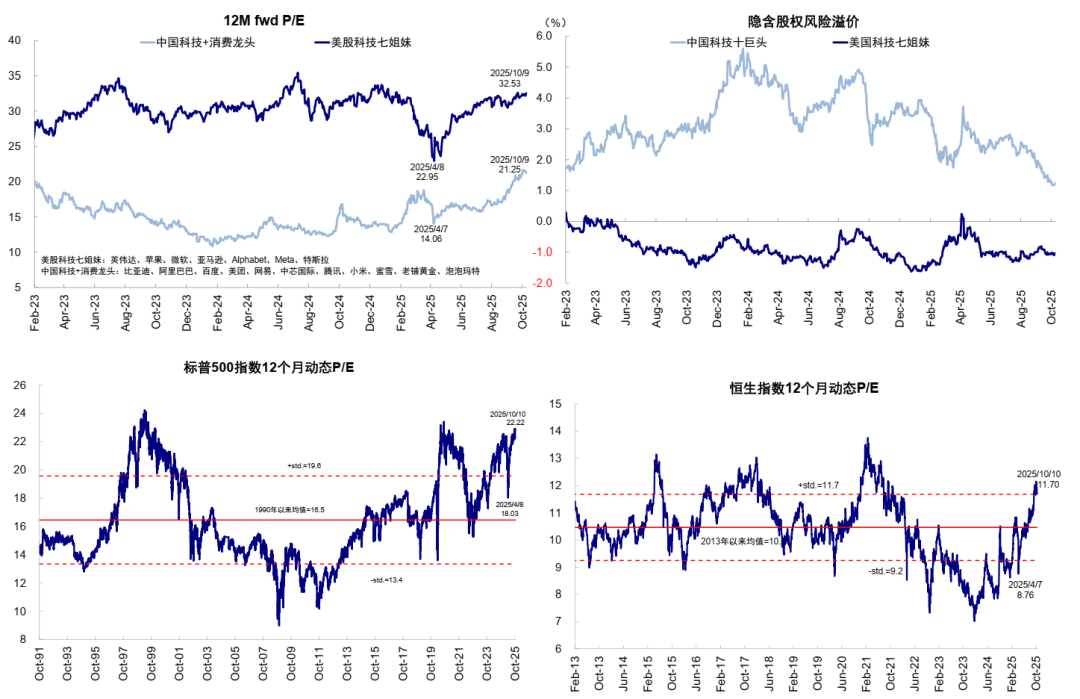

► 市场所处位置不同。中美两地市场都累积了较多浮盈,且估值高于4月对等关税前,中国市场估值高出更多。美股尤其是“七姐妹”是从2月DeepSeek异军突起“打破”美国AI一枝独秀地位后开始回调,当前美股“七姐妹”估值31.3倍,低于去年底高点的33.7倍,但高于4月对等关税前的26.8倍,大跌后的低点是23倍;中国科技与消费龙头当前的估值是20.7倍,高于3月底对等关税前高点的18.8倍,对等关税后的低点是14倍。整体指数也是类似,标普500指数当前21倍,低于去年底高点22倍,但高于对等关税前20.5倍,对等关税后最低点则为18倍;恒生指数当前11.7倍,已经高于对等关税前高点10.8倍,对等关税后低点为8.8倍。

图表:关税升级后中美整体指数及科技股估值

资料来源:Bloomberg,FactSet,中金公司研究部

未来的可能演变:路径虽然有变数,但达成妥协的可能性仍不小

近期中美贸易摩擦的骤然升级,固然让人意外,但也折射出中美双方谈判的复杂性与博弈难度。那么,未来可能如何演变呢?此次升级是作为促成谈判先提高筹码的手段而最终走向妥协,还是会再度升级、甚至最终“撕破脸”?

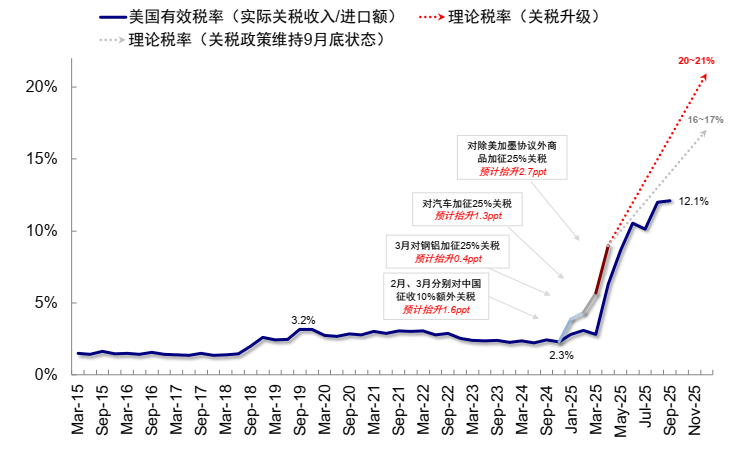

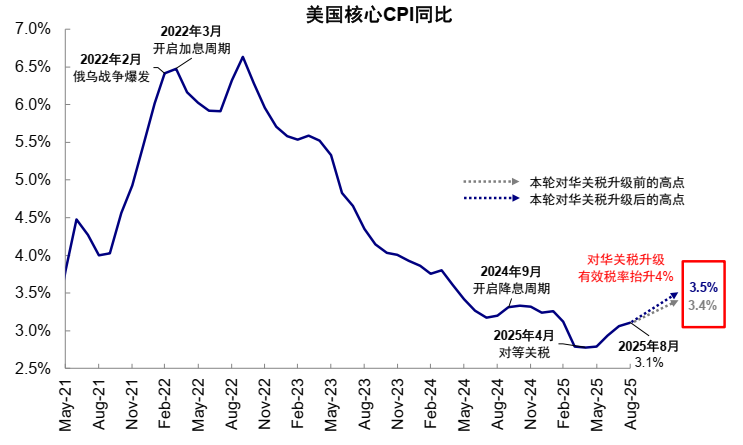

经过6个月的博弈和准备,双方似乎都有更多的准备甚至“底气”,也是看似进一步“升级”的风险。但一个无法忽略的现实情况是,“非理性”的高关税与“贸易禁运”无异,对双方均是难以承受之重,对美国而言是供给冲击,或将加剧美国通胀担忧、阻碍美联储降息、甚至影响美债利率和金融稳定性,这一传导链条影响较大。我们初步测算,100%的对华额外关税会将美国有效税率从当前的16-17%推升至20%以上甚至更高,或使得核心CPI从当前预期的3.4%到3.5%甚至更高。对中国而言,则是需求冲击,这在近期宏观基本面普遍走弱的情况下,无异于增加更多下行压力。

图表:100%的对华额外关税会将美国有效税率从当前的16-17%推升至20%以上甚至更高

资料来源:Haver,中金公司研究部

图表:核心CPI从当前预期的3.4%到3.5%甚至更高

资料来源:Haver,中金公司研究部

因此,尽管事件本身的特点决定了路径会存在很大变数,但从这个约束看,双方再度坐下来谈判并达成某种程度妥协是可能的。否则,特朗普宣布的11月1日关税正式生效日期也没必要刻意放在APEC会议之后(10月31日-11月1日)。要知道,从博弈论角度,双方越是势均力敌,且一方有底牌和底气,但升级的后果又有较大影响的情况下,才越有可能达成妥协和均衡,哪怕是不情愿且脆弱的均衡。否则,一边倒的局面就绝无谈判的必要了。

但从长期角度,需要注意的是,短期的平衡是势均力敌下的无奈之选,长期的变数和不确定性依然存在,甚至可能加大。

市场影响与应对策略:控制仓位,在更好时机和位置积极介入景气结构

从市场角度,追本溯源,对未来走势起根本影响的依然是关税进展,尤其是APEC会议和11月1日前如何达成妥协,依然是核心变量。

1) 相比4月初,目前的“不利”的因素是浮盈较多且估值较高,尤其是中国市场的相对估值。因此,一些投资者在面对巨大不确定性的情况下,临近年底可能会选择获利了结和落袋为安,这会造成短期波动,就如同4月对等关税后对当时涨幅最多的港股恒科AI互联网冲击最大一样。

2) 但这毕竟是短期交易逻辑,当前积极的一面是市场的恐慌程度和准备程度都比当时要好,科技产业趋势也更为明确,美国的财政和货币政策也在开始逐步发力,中国也有政策准备。因此,要想出现类似于当时的恐慌和波动程度,除非让市场笃定达成妥协彻底无望。

因此,市场短期难免会有波动,但投资者也会密切观望11月前的关税进展。短期因为情绪的波动可以用技术面的支撑位作参照:4月2日对等关税后,VIX指数飙升至60,当前是21.7。标普500跌至120周线稳住,现在120周线对应5420(距当前17%),在此之前的几个关键支撑位是6500和6200。恒指当时是跌至250天日线和60周线稳住,现在对应22500附近(距当前14%),接下来的关键支撑位是25700和24500。

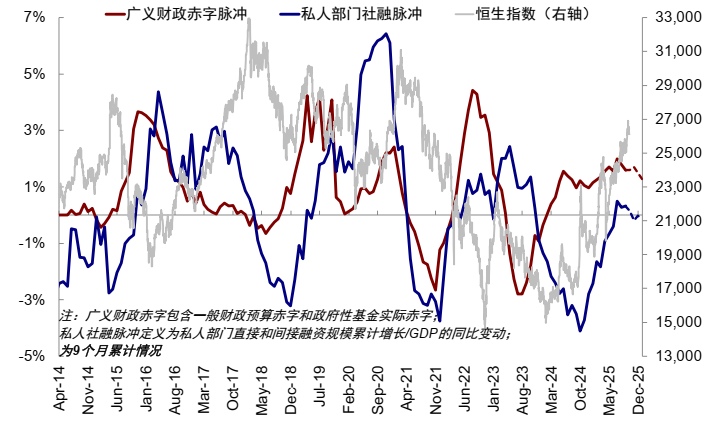

操作层面:1)如果投资者已经如我们之前建议调降部分仓位(《中美市场的驱动力与后劲》),可以观望并择机以更好时机再介入优质景气方向,回调幅度较大反而可以提供更好的介入机会。2)如果投资者没有降仓位,也不急于在最恐慌时降仓,可以待恐慌略微缓解反抽后,适度根据需要调整。毕竟,剥离掉关税风险的扰动后,中美信用周期将迎来拐点是决定市场空间和配置方向的底层基本面逻辑,美国信用周期逐步修复甚至走向“过热”,中国信用周期迎来高基数、需要更多政策发力对冲(《中美信用周期或再迎拐点》)。

图表:广义财政赤字和私人部门社融脉冲或面临拐点

资料来源:Wind,中金公司研究部

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片