热门资讯> 正文

【特约大V】龚成:中生制药最新分析及投资策略

2025-10-10 14:19

金吾财讯 | 中国生物制药有限公司

SINO BIOPHARMACEUTICAL LTD.

股票代号:1177

市盈率:39倍

预测市盈率:33倍

每股盈利:$0.20

市值:$1500亿

业务类别:保健护理用品

集团主席:谢其润

主要股东:谢承润(21.6%)

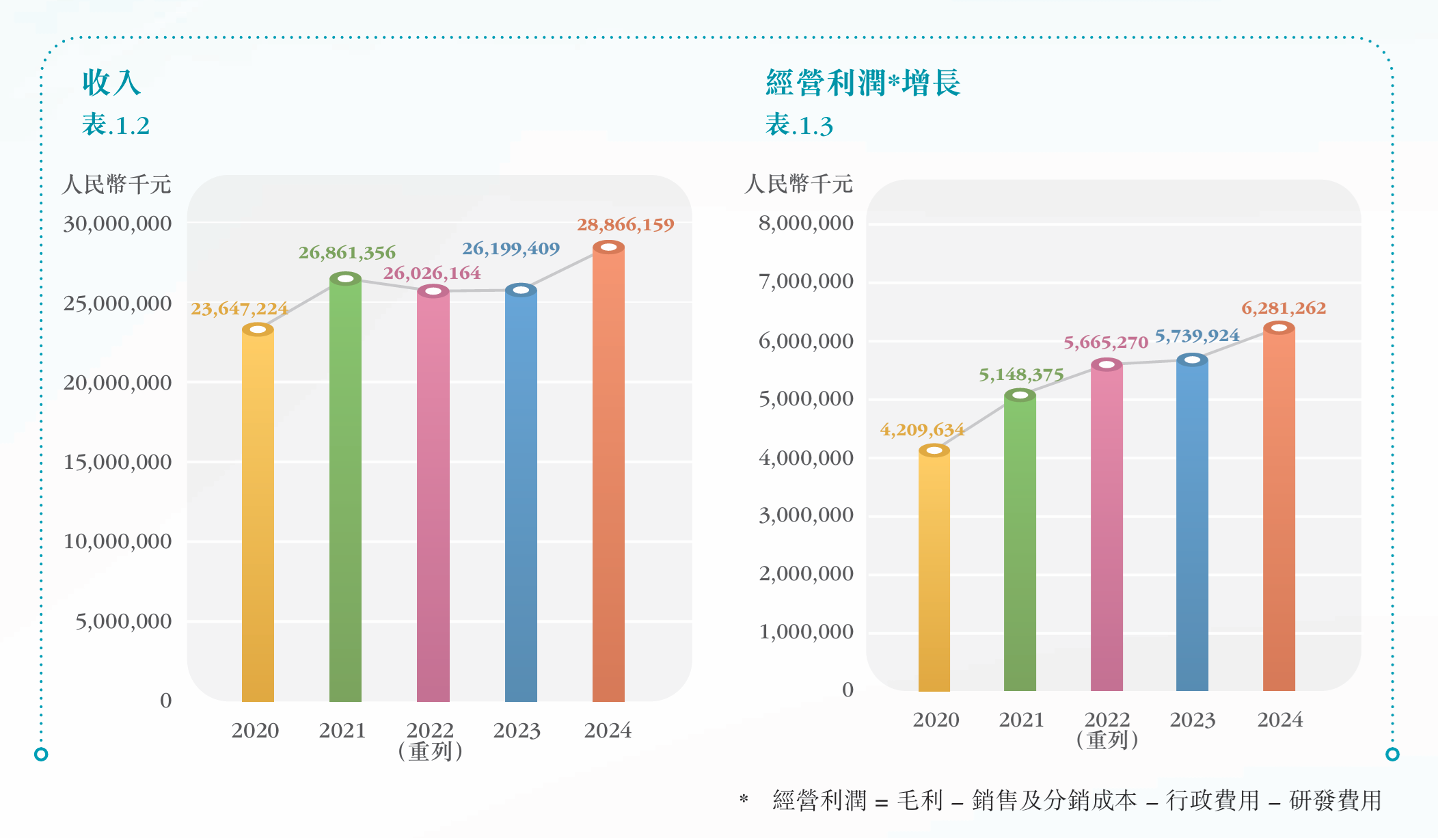

5年业绩

年度:2020/2021/2022/2023/2024

收益(亿人民币):237/269/288/262/289

毛利(亿人民币):185/215/230/212/235

盈利(亿人民币):27.7/146/25.4/23.3/35.0

每股盈利(港元):0.18/0.95/0.16/0.14/0.20

每股股息(港元):0.08/0.08/0.12/0.05/0.07

毛利率:78.1/80.2/79.9/80.9/81.5

ROE:17.5/62.1/8.47/7.75/11.2

--企业简介--

中国生物制药(中生制药)是中国领先的创新研究和开发的医药集团,业务覆盖医药各种研发平台、智能化生产和强大销售体系全产业链。

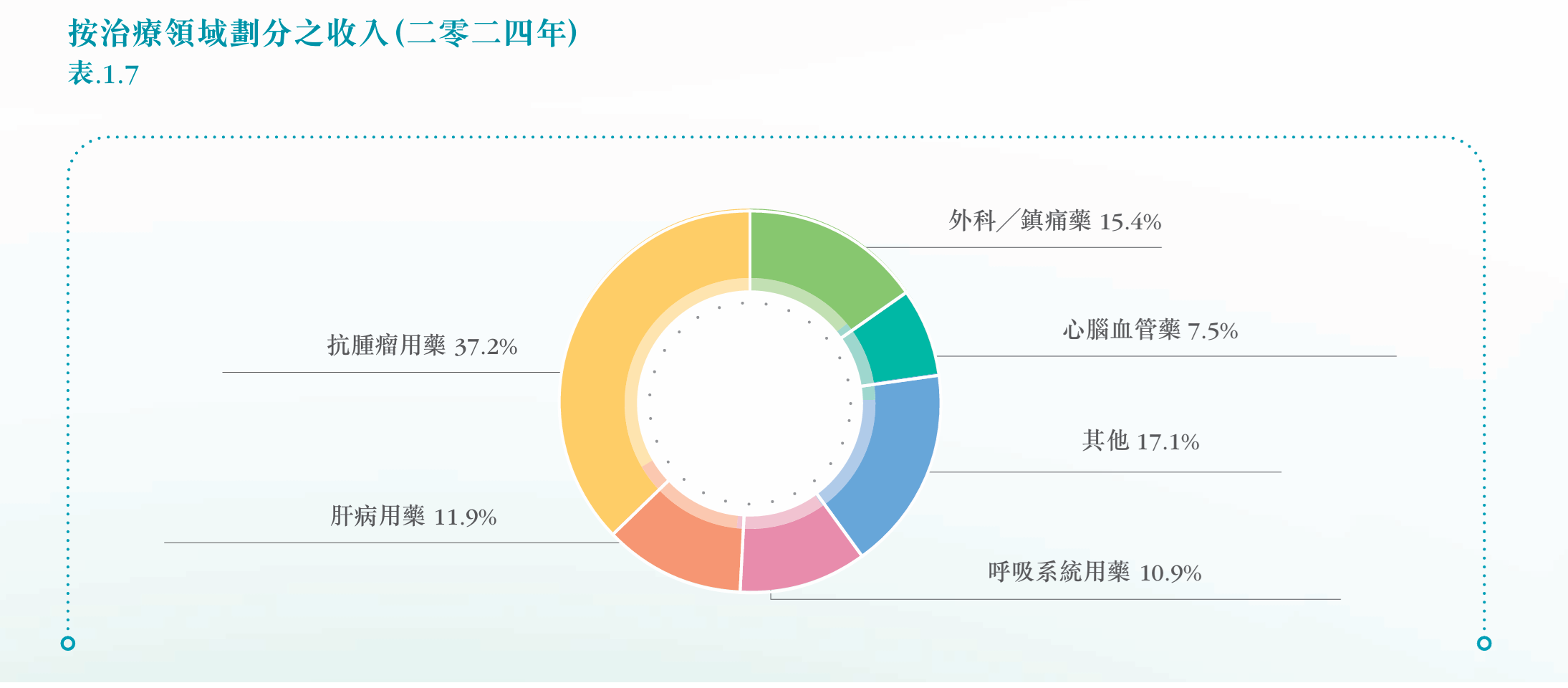

其产品包括多种生物药和化学药,在肿瘤、肝病、心脑血管病、镇痛、呼吸系统用药、骨科疾病等多个极具潜力的治疗领域处于优势地位。

【图1】--中生制药的主要产品

【图2】--中生制药财务数据

--最新大环境及业务情况--

不少中国医药股,近3、4年受中国的行业政策影响,例如带量采购政策,影响了企业的赚钱能力,不过,这情况在近一年持续好转。

再加上中生制药,过往数年持续转型,加大发展创新药,之前几年由于投入但未见成绩,令市场担忧,但到了近1、2年,已开始见到成绩,部分投入进入了收成期,令业务好转,盈利提高,同时前景正面。

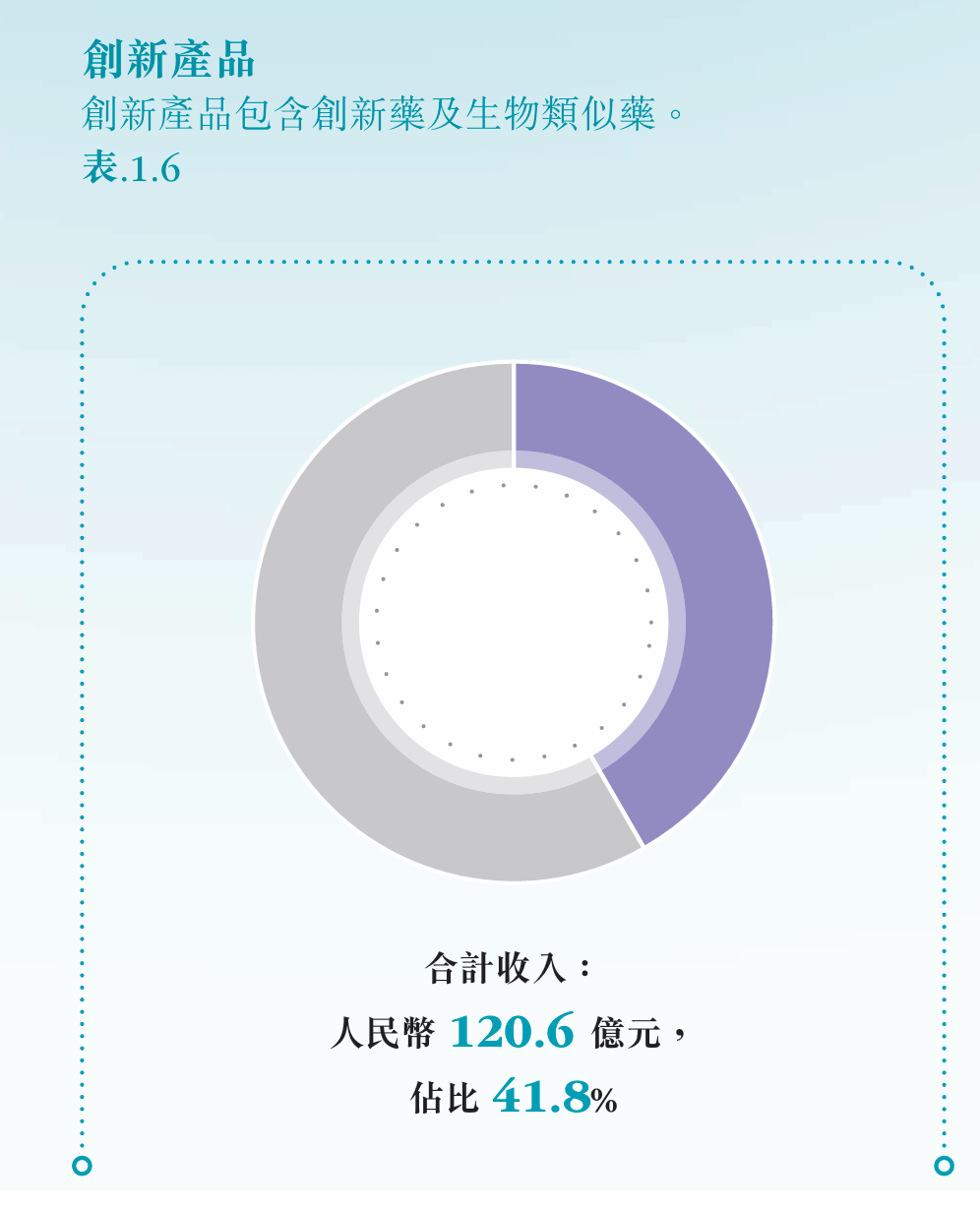

中生制药最近更宣布,今年创新药收入占比将突破五成。

中生制药提到,公司创新发展的最新进展,并表示对外授权已成为公司重要战略目标之一,更提到近期将有一笔标志性的重磅对外授权交易落地,引发资金关注。

中生制指近期公司转型创新药业务,公司创新产品营收占比已从2018年的16%提升至2024年的42%,预计2025年将突破50%!指未来三年,公司计划每年上市至少5款创新品,2027年创新产品收入占比将进一步提升至60%。

创新药指药企并不是复制其他药品,而是由基本开始自行研发去开发产品,这要较多时间及难度,但赚钱能力就较高。

--近年发展持续--

这企业近年不断加强创新药的业务,部分创新药,例如安罗替尼、天晴甘美等,开始为中生制贡献不少收入,同时增长快速,加上近年投入大量资金研发,考虑到这企业过往能不断推出新产品及拥有的研发能力,相信之后能保持推出具有竞争力的产品。

这企业除左现时已经上市的创新药外,更有多款重磅产品,已经处于临床研发的中后期阶段,之后将会陆续获批,将带动企业收入增长。

【图3】--中生制药财务数据

--行业风险与特性--

中生制药就是从事研发与销售各种药物,而这类研发药物的企业,都会有一些特性。

首先是行业风险,成功的药物当然可赚到高回报,但研发药物需要投入大量的资金、人力、时间,最终更可能会失败收场。若企业未能成功研发出药物,或该药物无法市场化,都会对企业造成不利的局面,因此这类研发药物的企业,都存有一定风险。

另外,这类企业需要大量资金的投入,每年都会消耗大量现金,若果在研发中途已将现金耗尽,就会得不偿失。因此,当投资者在选择这类研发药物企业投资时,就要有几个要点。

--选稳健医药股要点--

首先是财务稳健,资金充裕,这可减低投资风险,另外就是宜选择已有一定业务规模、已拥有现有产品,最好有多只不同的成功产品,可减少集中风险,并且能持续产生现金流的企业。

因为研发所投入的资金是持续性,若企业本身已有成功的业务,能提供持续资金,就能避免资金链断裂。而这就是选择这类研发药物企业的基本要点。

由于这类企业着重研发,需要资金,所以一般都派息不多,收息类以及低风险投资者都不适合。

--业务基础不差--

中生制药的业务基础不差,药品针对肝病、心脑血管、呼吸系统等较为大路的疾病,药物有一定市场。

而中生制药不少范畴都取得中国国家食品药品监督管理局颁布的生产质量管理(GMP)认证书,并拥有不少专利,当中所出产销售的药物有一定质素,加上品牌不差,不少药物都有稳定的市场,整个业务不错。

【图4】--中生制创新药产品

【图5】--中生制药产品资料

中生制药没有过度集中在某一产品中,集中风险不大,因为太集中依靠某一只药,若果大环境改变,又或其他药厂研发了其他更有效的药,对其打击就会很大,因此,中生制药拥有多只药及多个范畴,是较稳健的模式。

--发展前景--

管理层表示,中国生物制药将创新转型作为战略发展核心组成部分,聚焦肿瘤、肝病、呼吸、外科或镇痛的4大治疗领域,布局具有高潜力的同类最佳(BIC)或同类首创(FIC)的创新药项目,并通过自主研发和商业拓展双引擎驱动创新发展。

这企业在研产品103个,其中抗肿瘤用药53个、肝病用药12个、呼吸系统用药26个、外科12个,共涉及I类创新产品58个。

其实到近期,创新转型开始进入收获期,之后三年将推出十多款创新药产品,四十多款在研创新药有机会在

2030年或之前上市,进一步推动这企业发展。

因此,这企业的发展力仍在,不过面对中国当刻大环境,回勇要时间。

--投资策略--

综合来说,中生制药有不错的营运与研发模式,并有一定的赚钱能力,而且旗下药物有市场与质素,因此可说是不错的企业,拥一定投资价值。

中生制药产品已建立一定的市场,因此能带来持续的生意,不止能减少企业风险,更有利于研发方面的持续发展,令中生制药处于增长状态。

虽然这股有一定的增长力,但始终存有风险,所以投资者不宜将过多资金集中投资这股。

现价算是合理区较上部,有货可持有,无货者如有兴趣,慢慢分注投都可以,这股可以长线持有的。

但要留意,始终医药企业有风险的,投资者要考虑自己的风险承受能力,控制注码,如果你投资后不能承受股价波动风险,就不建议投资这股,同时,要控制占组合比例不宜过多,同时要耐心持有,等企业收成。

(本人为证券业持牌人士,持有中生制药(1177)股票。上述文章只是企业分析,只供学术性质,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息