热门资讯> 正文

Palladium的下一个大动作来了:金十字和波浪5指向新的牛市

2025-10-09 21:28

For most of the past two years, palladium has been the market's forgotten metal: ignored by traders, written off by analysts, and overshadowed by the excitement surrounding gold, silver, and uranium. After its spectacular collapse from above $3,000 in 2022, few believed it would stage a meaningful recovery. Sentiment was so depressed that even long-term investors began to view it as a closed chapter.

But markets have a habit of turning just when conviction is lowest. Beneath the surface, a quiet shift has been unfolding. Prices have stabilized, fund flows have turned positive, and technical structures that once looked broken are now rebuilding. What began as a painful correction is gradually transforming into something far more constructive: the early stages of a long-term reversal.

This analysis explores why palladium may be on the verge of its next major cyclical advance. From technical signals and Elliott Wave alignment to fund flow data and futures positioning, the evidence points to a market transitioning from distribution to accumulation. The setup isn't just improving: it's starting to resemble the beginning of Wave 5, the final impulse in palladium's long-running bull-market cycle.

Let's take a closer look.

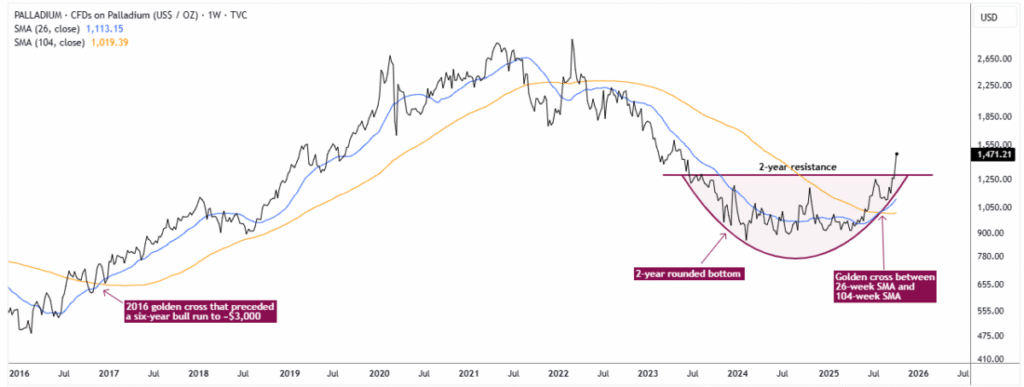

Palladium's Comeback: The Forgotten Metal Finds Its Footing

Palladium was the star of the last commodity cycle. From its 2016 low to its February 2022 peak above $3,000, the metal surged more than 500%, powered by tighter emissions standards, strong automotive demand, and years of supply deficits. But, like all parabolic runs, that rally ended as swiftly as it began. When the post-pandemic economy cooled and automakers shifted to cheaper alternatives, demand fell sharply, and prices tumbled more than 70%, erasing years of gains in just a few quarters.

At first glance, that collapse looked like the end of palladium's story—the inevitable aftermath of a boom gone too far. In reality, it marked the beginning of a long reset. Over the past two years, the market has quietly shifted from fear-driven liquidation to steady, patient accumulation. Prices found a floor between $850 and $1,290, carving out a rounded bottom pattern that signals a gradual exhaustion of selling pressure and the slow return of buying interest. This kind of base doesn't form overnight; it develops through time, as weak hands exit and longer-term investors step in.

The real turning point came at the neckline around $1,290, a level that had capped every rally attempt since mid-2023. For two years, each push toward that ceiling failed, reinforcing the belief that palladium was stuck in a forgotten, directionless market. But that narrative changed when prices finally broke through with conviction. The breakout wasn't just a technical event; it was a shift in market psychology. It showed that sellers, who had controlled the trend since 2022, were finally losing their grip, and that buyers were starting to reassert themselves.

Rounded bottoms are powerful because they reflect that very transition: the gradual erosion of pessimism and the slow rebuilding of confidence. They capture the moment when the market collectively realizes that the worst is behind it and that a new phase is starting. Once resistance gives way, sentiment improves, capital returns, and momentum builds. For palladium, those early signs are already in motion, suggesting that the metal may have finally found its footing and with it, the foundation for the next major uptrend.

Golden Cross on Palladium's Chart Hints at the Start of a New Bull Cycle

Chart patterns hint at change, but moving averages confirm whether that change is real. On the weekly chart, palladium has just delivered that confirmation. The 26-week simple moving average (SMA) has crossed above the 104-week SMA, forming what's known as a golden cross—one of the most trusted signals that a long-term downtrend has reversed.

Golden crosses don't appear often, and when they do, they tend to mark something more meaningful than a short-term bounce. They usually signal that momentum has turned and that the market's underlying direction has shifted. The last time palladium flashed this signal was in mid-2016, just before one of the strongest commodity rallies in modern history: a six-year bull run that took prices from under $500 to above $3,000 by early 2022.

Fast forward to today, and the conditions look remarkably familiar. After a long and grinding correction, the two key moving averages have finally converged and crossed again, just as prices broke above a major resistance line. Historically, the combination of a long-term breakout coinciding with a golden cross typically appears at the early stages of major cyclical upswings. It suggests not just a change in direction, but a renewal of underlying strength.

Of course, no signal guarantees a repeat of the past, but this one rhymes in all the right ways. The crossover shows that palladium has not only stabilized but is now rising fast enough to turn long-term momentum positive. It also shifts the balance of risk and reward firmly in favor of the bulls. For investors who've been waiting for proof that palladium's bear market is truly over, this is the green light that's been missing for the last two years.

Palladium's 17-Year Elliott Wave Pattern Points to a New Bull Run

When you step back and look at the bigger picture, palladium's price history over the past 17 years forms a near textbook example of an Elliott Wave impulse sequence: a framework that helps explain how markets move through recurring cycles of optimism, correction, and renewal. The pattern began in the wake of the 2008 financial crisis and has unfolded with remarkable symmetry ever since. Here's the quick breakdown:

– Wave 1 (2008–2011): The initial recovery phase following the global financial crisis, when the market began to rebuild confidence and attract early buyers.

– Wave 2 (2011–2016): A long, grinding correction that tested investor patience and reset expectations, paving the way for a stronger advance.

– Wave 3 (2016–2022): The explosive bull run that propelled prices to $3,000, driven by tightening supply and booming demand from the auto industry.

– Wave 4 (2022–2024): The deep corrective phase that produced the two-year rounded bottom we discussed earlier, allowing the market to shake out excesses and reset sentiment.

– Wave 5 (2025 onward): The next and final impulse wave, which typically drives the market to new highs or, at minimum, retests the previous peak.

With the recent breakout above the two-year resistance and the golden cross confirming a decisive shift in long-term momentum, the stage now appears set for Wave 5 to begin. Historically, this phase tends to be both powerful and emotionally charged. Optimism returns quickly as investors who abandoned the market during the correction start to come back, and momentum builds as confidence spreads.

That said, Wave 5 rallies are different in character from Wave 3. Whereas Wave 3 was driven largely by fundamentals, such as strong demand, tightening supply, and expanding participation, Wave 5 is often shorter-lived and fueled more by sentiment, positioning, and the emotional recognition that a new uptrend is underway. In other words, palladium may be entering the final act of its long bull-market cycle—a phase defined by the psychology of investors rediscovering belief in an asset they once left for dead.

The Roadmap for Palladium's Next Rally

So, how far could Wave 5 go? Forecasting future prices is never an exact science, but technical projections can help outline the most likely path. In palladium's case, three different approaches arrive at the same conclusion: a bullish range somewhere between $2,000 and $3,000.

The first and most straightforward method is to measure the height of Wave 1 and project that distance upward from the bottom of Wave 4. This approach gives a target near $1,993, which represents the minimum expected move if Wave 5 simply matches the strength of the first wave. In practice, this kind of projection often forms the "base case" for the early phase of a new bull cycle: realistic, conservative, and grounded in historical symmetry.

A second, slightly more advanced approach uses Fibonacci analysis to estimate the rally's potential. By measuring the total distance from Wave 0 to Wave 3 and applying a 0.618 extension—a ratio that frequently appears in trending markets—we get a projection around $2,643. This level often represents the heart of a Wave 5 advance: high enough to reflect building optimism, yet still below the kind of extremes seen at full-cycle peaks.

The third projection method takes a more visual angle. By connecting the lows of Waves 2 and 4 with a trendline, then drawing a parallel line through the top of Wave 3, we can form a channel that guides the upper boundary of the next move. That channel points toward the $3,000 region, which is the same area where palladium peaked in early 2022. If Wave 5 unfolds as a complete cycle, this upper boundary could act as both a technical magnet and a long-term resistance zone where the next major turning point might emerge.

Together, these projections offer a structured roadmap rather than a single forecast. The first target near $2,000 marks the initial milestone, $2,600 represents a midpoint of accelerating momentum, and $3,000 reflects the full potential of the cycle if optimism takes hold.

Palladium's Fund Flows Reveal Smart Money's Confidence

Chart patterns can tell us when a market is turning, but fund flows often reveal who is turning with it. And right now, the movement of capital into palladium ETFs paints a remarkably supportive backdrop for the bullish case.

According to data from VettaFi, the Aberdeen Standard Physical Palladium Shares ETF (NYSE:PALL)—the largest U.S.-listed vehicle for direct palladium exposure— has attracted steady inflows across every major timeframe:

– 1-Month Net Flows: +$108.57 million

– 3-Month Net Flows: +$121.39 million

– 6-Month Net Flows: +$201.08 million

– 1-Year Net Flows: +$301.37 million

– 3-Year Net Flows: +$442.91 million

– 5-Year Net Flows: +$477.69 million

Talk about conviction. Even after a two-year bear market and widespread pessimism, institutional investors have continued to add exposure rather than reduce it. The consistency of positive flows across multiple time horizons suggests that the market's largest and most patient players—pension funds, commodity allocators, and multi-asset managers—have been quietly positioning for higher prices while sentiment on the surface remained cautious.

This trend matters because ETFs like PALL serve as a real-time gauge of institutional appetite. Retail investors tend to react to momentum, buying when prices are rising and fleeing during selloffs, but sustained inflows during a prolonged correction usually signal accumulation by so-called "smart money." In other words, while the headlines have focused on palladium's weakness, the flow data shows that long-term capital has been quietly building positions throughout the two-year consolidation.

The timing of those inflows is telling. Nearly half a billion dollars has flowed into PALL over the past three years, almost perfectly aligning with the rounded-bottom base that formed on the weekly chart. That overlap suggests institutional capital began accumulating near the lows, long before the technical breakout confirmed the shift in trend. Now that momentum has turned positive, those early allocations are positioned to benefit from the next major cyclical advance.

And it's not just the size of the inflows that stands out; it's their persistence. A positive five-year net flow of nearly half a billion dollars into PALL despite a 70% price drawdown highlights the depth of conviction behind this positioning. This isn't fast money chasing a short-term bounce; it's strategic capital betting that palladium's structural tightness, constrained supply, and cyclical rebound potential remain intact.

When you combine that institutional accumulation with the technical breakout and the golden cross confirming long-term momentum, the message becomes hard to ignore. The chart, the trend, and the money flows are now all pointing in the same direction, and they're telling a clear story: smart money is already positioning for higher palladium prices.

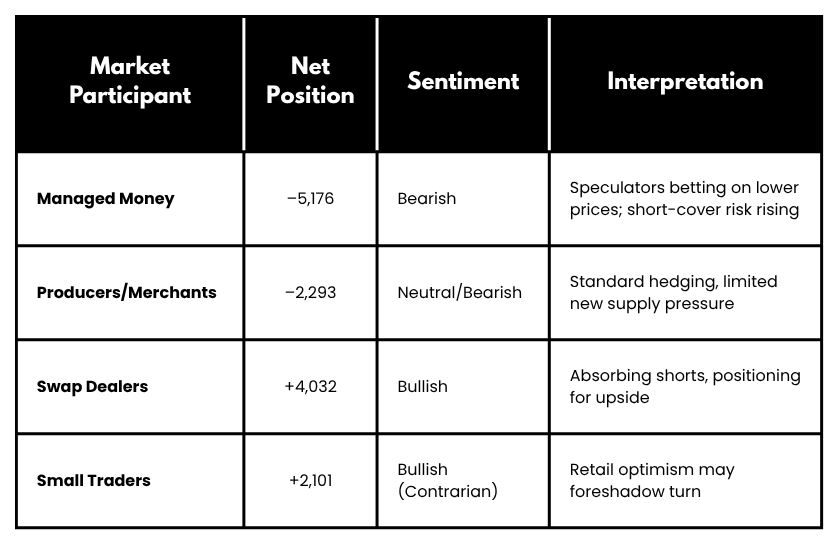

Palladium's Crowded Shorts, Quiet Accumulation Setup Sets the Stage for a Short Squeeze

While fund flows show that capital is quietly rotating back into palladium, the futures market is telling a different story: one that often unfolds just before major turning points in thin, cyclical markets.

According to the latest CFTC Disaggregated Commitments of Traders (COT) report for palladium futures as of September 23, 2025, total open interest sits just above 20,000 contracts, representing roughly two million ounces of exposure. A closer look at who holds those positions reveals a market still leaning heavily bearish, but in a way that could flip bullish fast if prices continue to rise.

The most revealing data comes from the managed money category, which consists of hedge funds and speculative traders who tend to drive short-term direction. They currently hold about 5,900 long contracts versus 11,000 shorts, leaving them net short by more than 5,000 contracts, or roughly a quarter of all open interest. That's a crowded position. In a highly liquid market, such an imbalance might not matter much. But in palladium—a thin market prone to sharp squeezes—it creates an asymmetric setup: once prices begin to climb, short sellers may be forced to cover quickly, adding fuel to the rally.

Commercial participants—producers, merchants, and industrial users—are also net short, but only modestly so. Their roughly 3,100 short contracts against 842 longs look more like routine hedging than aggressive bearish positioning. The relatively small scale of their exposure suggests that producers aren't rushing to lock in future output, which can be read as quiet confidence that the worst of the downturn has already passed.

Meanwhile, swap dealers—the large banks and intermediaries that sit between speculative and commercial players—are positioned in the opposite direction. They're notably net long, holding around 6,600 longs against just 2,500 shorts. This means they're taking the other side of hedge fund bets, absorbing short exposure and effectively positioning for higher prices. In plain English, the same institutional desks that facilitate trades for others are quietly leaning bullish beneath the surface.

Smaller traders tell a similar story. The non-reportable, or retail, category is net long, while other reportables, which include proprietary trading desks, remain net short. Historically, small traders tend to sense turning points early, even if their timing isn't perfect. If that pattern holds true, their current positioning could be an early signal that sentiment is starting to shift.

Adding to the tension is market concentration. The top four traders control roughly a quarter of all long exposure but more than 30% of all shorts. Expand that to the top eight, and they hold nearly 45% of total short positions. In other words, the bearish side of the market is heavily concentrated among a few large entities, which are most likely hedge funds or commodity trading advisors running momentum-driven strategies. In a thin market like palladium, that concentration can act like a lit fuse: if even one of these big players begins to unwind, limited liquidity can turn a modest price move into an explosive rally within days.

This combination of heavy speculative shorts, light commercial hedging, and quiet institutional accumulation is typical of a late-stage capitulation phase. It's the point in a cycle when nearly everyone who wants to be short already is, and there's no one left to sell. Any positive catalyst (think: breakout, macro shift, or even stronger fund inflows) can flip sentiment abruptly. That's exactly where palladium appears to be today. The metal has already broken out of a two-year rounded bottom, confirmed a golden cross on the weekly chart, and seen steady inflows into the PALL ETF. Together, these developments point to a market where smart money is positioning for higher prices even as overall sentiment remains gloomy.

From an Elliott Wave perspective, this alignment between technicals and sentiment adds weight to the idea that Wave 4 has finally run its course. What's likely unfolding now is Wave 5, the final impulse leg that completes the broader cycle. These rallies often begin in disbelief, when most traders have already given up on the asset. The COT data reflects that mood perfectly: widespread short exposure, low conviction, and lingering pessimism despite improving fundamentals and momentum.

When you connect these dots (the crowded speculative shorts, the restrained producer hedging, the quiet accumulation by swap dealers, and the steady institutional inflows), the result is a classically asymmetric setup. Yes, sentiment is still bearish, but that's precisely what gives this rally its potential power. If palladium continues to build momentum above its breakout zone near $1,290, short covering could accelerate quickly, pushing prices toward the next key targets near $1,993 and $2,643. And because palladium trades in a thin market, such moves don't need months to unfold: they can happen in weeks.

Key Risks That Could Delay Palladium's New Bull Cycle

It goes without saying that no setup is without risk. Even the strongest technical structures can fail if key levels don't hold. The most immediate concern would be a failed breakout, where prices slip back below the $1,290 resistance line that was recently reclaimed. Such a move would weaken the rounded-bottom pattern and suggest that the market needs more time to consolidate before a sustained rally can take shape.

Beyond the technicals, there are also fundamental factors that could challenge the bullish outlook. Persistent weakness in the global auto sector, which represents palladium's largest demand driver, or a renewed shift toward platinum substitution, could limit consumption growth. On the macro side, a sharp rise in real yields or a sudden spike in the U.S. dollar could also pressure metals broadly by tightening financial conditions and reducing investor appetite for commodities.

Even so, as long as palladium holds above its breakout zone and the golden cross remains intact, the technical evidence continues to favor the bullish thesis. Any pullbacks toward the $1,290–$1,300 range should be viewed as healthy retests within a developing uptrend, not as signs of renewed weakness. In other words, the burden of proof has shifted: it would now take a clear breakdown, not minor volatility, to invalidate the emerging bull case.

The Bottom Line

After three years in the shadows, palladium looks ready to reclaim the spotlight. What was once a market defined by despair and forced liquidation is now showing the classic signs of quiet accumulation and early-stage recovery. The rounded-bottom formation, the golden cross, and the confirmed breakout above multi-year resistance all point to one thing: the downtrend that began in 2022 has likely run its course.

At the same time, the underlying data tells a consistent story. Institutional capital has been flowing back into palladium ETFs, even as sentiment remained bearish. Futures positioning highlights an overstretched short side, primed for a squeeze. And the Elliott Wave structure suggests that a new, potentially final impulse (Wave 5) is now underway. When technical confirmation, capital rotation, and sentiment extremes all point in the same direction, that's rarely a coincidence.

Sure, risks remain. A failed breakout or renewed weakness in auto demand could delay the recovery. But the broader picture has already shifted. The burden of proof now lies with the bears. As long as palladium holds above its breakout zone, pullbacks are likely to represent opportunity, not danger.

To sum it up, what was once a forgotten metal may soon become one of the most interesting comeback stories in the commodity space. The early signs of renewal are already on the chart, and as history often reminds us, when smart money moves first and sentiment lags behind, the real rally has usually just begun.

Benzinga Disclaimer: This article is from an unpaid external contributor. It does not represent Benzinga’s reporting and has not been edited for content or accuracy.