热门资讯> 正文

NCIQ ETF的案例:基于规则的多资产加密货币投资方法

2025-10-07 19:40

For years, U.S. investors looking to gain crypto exposure have faced an unenviable dilemma: either go all-in on a single-asset ETF or wrestle with the complexities of managing wallets, exchanges, and private keys. Neither option offered the one thing most investors actually want: diversified exposure in a simple, regulated format.

That's what makes the Hashdex Nasdaq Crypto Index US ETF (NASDAQ:NCIQ) so intriguing. As the first U.S.-listed, multi-asset spot crypto ETF, it changes the conversation entirely. Instead of asking, "Which coin should I buy?", investors can now ask a far more practical question: "Do I want market-cap-weighted, rules-based exposure to the leading U.S.-eligible crypto assets?"

If your answer even leans toward yes, NCIQ deserves a closer look. In this analysis, we'll break down the fund's structure, its investment case, its performance record, and the risks that could challenge the bullish outlook. More importantly, we'll explore why NCIQ might represent the most accessible and institutionally sound way for investors to gain diversified crypto exposure without the constant hassle of managing and rebalancing individual coins.

Let's get into it.

Understanding the Mechanics Behind NCIQ

NCIQ is designed to solve a problem the U.S. market has long struggled with: how to deliver diversified crypto exposure through a single, regulated product. Instead of forcing investors to choose between Bitcoin and Ethereum or take speculative bets on altcoins, the fund wraps the largest U.S.-eligible crypto assets—currently Bitcoin (BTC), Ethereum (ETH), Solana (SOL), Cardano (ADA), Ripple (XRP), and Stellar (XLM)—into one vehicle that automatically adjusts as the market evolves. In essence, it lets the market itself decide which coins deserve the most weight.

The backbone of this design is its benchmark, the Nasdaq Crypto US Settlement Price Index (NCIUSS). It uses a carefully defined closing window across vetted trading venues, applies outlier filters, and follows strict methodology rules to reduce manipulation and noise. In other words, it's a crypto index that behaves with the same transparency and discipline investors expect from established benchmarks in equities or commodities.

NCIQ's structure reinforces that same professionalism. The fund operates as a Delaware statutory trust, which means it's an exchange-traded product (ETP), not a traditional '40 Act ETF. That distinction matters because it affects how liquidity and operations function behind the scenes. All creations and redemptions occur in cash, keeping authorized participants (APs) out of the business of handling crypto directly. Instead, Hashdex—the sponsor—executes spot transactions on behalf of the trust. Meanwhile, Coinbase Custody and BitGo Trust safeguard the crypto assets, and U.S. Bank holds the cash reserves, adding an extra layer of institutional oversight.

Equally important are the things NCIQ deliberately leaves out. It doesn't stake Ethereum, chase yield, or hold forked assets. These exclusions may sound conservative, but they're intentional. They simplify operations, reduce legal uncertainty, and align the fund with regulatory best practices. Sure, investors give up some incidental upside (like Ethereum's staking yield or occasional forked-coin windfalls), but in exchange, they get a structure that's cleaner, safer, and easier for institutions to adopt. In a space where operational risk has often overshadowed opportunity, that's a trade most investors will gladly take.

The Bullish Case for NCIQ

So, what exactly makes the bullish case for NCIQ so compelling? It starts with breadth. Until now, every U.S. spot crypto ETF has been a single-asset story of either Bitcoin or Ethereum. NCIQ breaks that pattern. By including Solana, Cardano, Ripple, and Stellar, it expands beyond the top two and captures real, functioning segments of the crypto economy. Solana brings high-speed scalability; Cardano delivers a research-driven smart contract platform; Ripple and Stellar focus on global payments and settlement. Together, these assets represent different technological frontiers, all wrapped into one ticker. For investors who believe crypto's future leadership will stretch beyond Bitcoin and Ethereum, this kind of built-in diversity is a major shift.

But breadth alone isn't what makes NCIQ special; it's the combination of diversity and cost efficiency. Hashdex made a smart, timely move by cutting its management fee in half to just 0.25% through December 31, 2025. In ETF terms, that's significant. Lower fees don't just make the product cheaper; they directly improve tracking precision and long-term returns. More importantly, they set the stage for something bigger. If Hashdex keeps the discount in place, or if competitors respond with similar pricing, we could see the start of a category-wide fee war similar to what happened with equity ETFs a decade ago. For investors who've long viewed crypto as expensive to access, this could mark the beginning of a new era of affordability.

Then there's the matter of accessibility, which might be NCIQ's most underrated advantage. The ETF lets investors gain diversified crypto exposure without ever touching a wallet, managing private keys, or dealing with offshore exchanges. It trades on Nasdaq, settles in U.S. dollars, and fits neatly into brokerage accounts, IRAs, and advisory platforms, all of which are places where investors already manage their portfolios. On top of that, financial advisors and model portfolio providers are finally beginning to approve multi-asset spot exposure. For professionals who've wanted to offer "crypto, but in a compliant, rules-based format," NCIQ is the missing link. It turns crypto from something speculative and operationally messy into something allocatable and professionally managed.

What really amplifies NCIQ's appeal, though, is its adaptability. The benchmark behind it (the NCIUSS) is designed to evolve with the market. It automatically adjusts as liquidity, market cap, and regulatory clarity change. If new assets grow large enough to meet eligibility criteria, they get added. If others fade out, they're removed. Investors don't have to lift a finger; the methodology does the rebalancing. This creates a living, evolving product that stays relevant as the crypto landscape transforms.

That's exactly what Hashdex CIO Samir Kerbage means when he calls NCIQ "the Nasdaq-100 for crypto." His message is simple but profound: "The only question you need to answer is, is crypto going to be better in the future? If you think it will, just buy the market." That approach reframes crypto investing from speculation to structured participation. Instead of trying to guess the next breakout token, NCIQ lets investors own the growth of the entire asset class as it unfolds.

When you connect all these dots, NCIQ starts to look less like another ETF launch and more like a turning point. It bridges the gap between Wall Street structure and crypto innovation by being transparent, disciplined, and accessible. It doesn't promise moonshots; it delivers something arguably more valuable: a way to participate in crypto's evolution with clarity and control.

Of course, it's still early days. The ETF's live history is short, and like all crypto exposures, volatility comes with the territory. But early trading behavior, which shows tight spreads, efficient arbitrage, and growing liquidity, suggests that the structure is performing exactly as designed. If that continues, NCIQ could set the standard for how diversified crypto exposure belongs in institutional and retail portfolios alike.

Ultimately, the bullish case for NCIQ is simple but powerful. It gives investors a way to own the ecosystem, not just the headline coins. You're not forced to predict the next winner; instead, you're positioned to benefit from the entire market's growth. You're not managing wallets; rather, you're holding a product designed with institutional transparency and operational discipline. With NCIQ, you're not speculating. On the contrary, you're allocating intelligently with the same rules-based mindset that underpins every other mature asset class.

What the Tape Says So Far

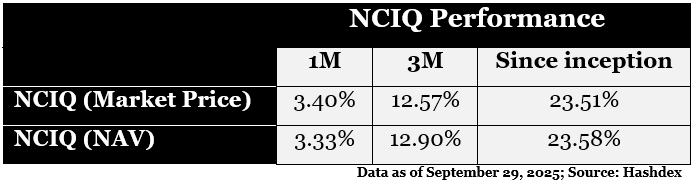

For a brand-new ETF operating in one of the most volatile markets on earth, NCIQ is off to an impressive start. The numbers speak for themselves. As of September 30, 2025, the fund delivered a +3.40% return at market price versus +3.33% at NAV over the past month, a +12.57% (market) versus +12.90% (NAV) gain over three months, and a +23.51% (market) versus +23.58% (NAV) return since its February debut.

Those figures may look routine at first glance, but the tightness of the relationship between price and NAV, which is less than eight basis points of difference since inception, is anything but. That kind of precision shows the ETF's internal mechanics are working exactly as intended. Arbitrage is active, liquidity is steady, and market makers are clearly doing their job. For a product tracking a 24/7 asset class known for sudden liquidity shocks, that consistency is impressive.

The trading data tells the same story. On Nasdaq, average bid–ask spreads have stayed within 10–15 basis points during normal hours, signaling healthy price discovery and strong market depth. At the same time, both daily volumes and assets under management are trending higher, which suggests adoption is widening as investor confidence builds. Even during brief bouts of crypto volatility, NCIQ's pricing has remained stable, with premiums and discounts rarely straying more than a few basis points from NAV.

All of these point to a product that's already trading more like a seasoned ETF than a new entrant. Investors are getting what they want to see: tight spreads, accurate tracking, and reliable execution. For a fund this young, that's a strong endorsement of its design and infrastructure. It suggests NCIQ isn't just another face in the crypto ETF crowd: it's behaving like it belongs, proving that a diversified, multi-asset crypto product can deliver the same stability and transparency investors expect from traditional markets.

If early performance is any indication, NCIQ isn't just surviving its trial by fire; it's thriving in it.

Factors Driving NCIQ's Risk Profile

For all its sophistication, NCIQ still lives in a market ruled by one dominant force: Bitcoin. As of October 3, 2025, the fund's Herfindahl-Hirschman Index (HHI) sits at 5,588, which is more than double the 2,500 threshold that signals a highly concentrated portfolio. To put that in perspective, the Nasdaq-100 usually ranges between 1,200 and 1,800, while the S&P 500 hovers closer to 300.

That kind of concentration shapes everything about how the ETF behaves. Nearly all of NCIQ's returns—and most of its volatility—come from just a few names. Bitcoin remains the engine driving performance, Ethereum provides secondary influence, and the smaller holdings—Solana, Cardano, and Stellar—collectively account for less than 6% of the mix. On paper, the fund looks diversified. In reality, it still trades like a Bitcoin-anchored portfolio. Until crypto's market-cap distribution becomes more balanced, investors should expect NCIQ's movements to closely mirror Bitcoin's overall direction.

Then there's crypto's defining characteristic: volatility. Compared to traditional ETFs, the swings here are intense. Bitcoin and Ethereum drive roughly 80–85% of total index variance, meaning their price behavior dictates most of the fund's ups and downs. Smaller, more volatile assets like Solana and Cardano can amplify those moves during risk-off periods, adding extra torque to drawdowns.

Even so, NCIQ's trading behavior has been remarkably stable. Since launch, its market price and NAV have stayed tightly aligned, with premiums and discounts rarely exceeding ±20 basis points. That's a strong sign that arbitrage and liquidity mechanisms are functioning smoothly. Still, investors should remember that crypto trades 24/7 while ETFs don't. When markets move sharply overnight or during exchange disruptions, short-term spreads can widen before normalizing.

Costs add another layer to the risk equation. NCIQ's management fee sits at 0.25% through 2025, rising to 0.50% thereafter. Factor in small execution costs from its cash-only creation and redemption model, and you're looking at an annual tracking difference of about 25–50 basis points. That's not trivial, but for most investors, it's a fair trade-off for the simplicity of one-ticket access to six assets, especially when compared to manually managing wallets, private keys, and rebalancing schedules.

Stepping back, NCIQ's risk profile reflects the realities of modern crypto investing. It's a professionally built, operationally sound product designed to make digital-asset exposure easier to own and manage. That said, it still lives in a young, high-volatility market dominated by one heavyweight.

Risks That Could Flip the Bullish Narrative for NCIQ

Every bullish story has its breaking points, and NCIQ is no exception. While its structure and early trading record inspire confidence, several factors could quickly challenge the bullish narrative if they start moving in the wrong direction.

Let's start with the most obvious one: regulatory reversal. NCIQ's entire value proposition depends on its ability to represent the leading U.S.-eligible crypto assets within a transparent, rules-based framework. If regulators were to tighten listing standards or pursue enforcement actions that shrink the eligible universe, that diversification edge would fade fast. In that case, NCIQ could begin to look less like a broad-market proxy and more like a dressed-up Bitcoin tracker.

The second concern is tracking performance. Cash creations and redemptions keep NCIQ operationally simple and regulator-friendly, but they depend heavily on liquidity in the underlying spot markets. During calm periods, that's not a problem; during volatile periods, however, it can be. If liquidity thins out, slippage can widen the gap between the ETF's market price and its net asset value. Occasional tracking differences are normal, but persistent ones are not. Should tracking error become persistent, investors might start to question whether NCIQ still offers an advantage over a simpler, single-asset Bitcoin ETF.

Another key risk revolves around liquidity and arbitrage mechanics. So far, market-making has been smooth, but that stability hinges on APs staying active. During episodes of market stress, such as exchange outages or sharp liquidity shocks, APs can temporarily step back, causing spreads to widen. If such dislocations became frequent, NCIQ's reputation as a low-friction, institutionally reliable product would take a hit.

Then there's concentration creep, a more subtle but equally important risk. Bitcoin's dominance within the crypto market has always fluctuated, and if it regains an overwhelming share of total market capitalization, NCIQ's diversification advantage could erode. In that environment, a Bitcoin-only ETF might deliver nearly identical performance with fewer moving parts. This is why monitoring concentration metrics, such as Top-1 and Top-3 weights or the HHI score, isn't just a data exercise; it's essential risk management.

Operational fragility is another potential pressure point. While crypto custody and pricing infrastructure have matured, they're not immune to failure. A major incident, such as a custodian breach, index miscalculation, or data outage during the daily close, could undermine confidence in the product's integrity. NCIQ's appeal rests on institutional reliability, and even a single operational misstep could undermine that perception overnight.

Finally, pricing pressure could chip away at NCIQ's competitive edge. The fund's temporary 0.25% fee has been a major draw, but that advantage disappears if it reverts to 0.50% while competitors launch cheaper alternatives. In an ETF market defined by relentless fee compression, investors are quick to follow the lowest-cost option. Unless Hashdex maintains its pricing discipline or offsets higher costs with superior liquidity and tracking, capital could easily fragment across rival products.

It’s important to note that none of these risks are unique to NCIQ; they're shared across the entire crypto ETF ecosystem. The real difference lies in how each issuer manages them. A regulatory setback, a tracking breakdown, or a custody error could all erode confidence in the "institutional-grade" story that makes NCIQ appealing. For investors, the key is balance: appreciate the innovation, but stay alert to its vulnerabilities. In a fast-evolving market like crypto, conviction is valuable, but vigilance is non-negotiable.

How NCIQ Fits in a Portfolio

Think of NCIQ as core crypto beta designed to give you broad, rules-based exposure to the digital asset market without the guesswork of picking winners. In most diversified portfolios, it typically fits within the "alternatives" or "real assets" sleeve, making up about 1–5% of total allocation depending on your risk appetite. The fund's goal isn't to chase moonshots or time market cycles; it's to capture crypto's long-term upside as the asset class continues to mature.

If you already hold Bitcoin or Ethereum, NCIQ acts as a natural complement. It helps smooth out single-asset risk and adds a disciplined, rules-based mechanism that automatically adjusts as market leadership shifts. You don't have to keep up with every new protocol or guess which Layer-1 chain might dominate next; the index handles that rotation for you.

For investors who are completely new to crypto, NCIQ serves as one of the simplest and most practical entry points. It offers diversified exposure to the market's leading assets, institutional-grade custody through Coinbase and BitGo, and the convenience of trading through a regular brokerage account. With NCIQ, there's no need to deal with wallets, private keys, or off-exchange platforms. It's crypto exposure that fits neatly into the same framework you already use for equities, bonds, or commodities.

Once you're invested, keeping tabs on the fund is straightforward. Watch concentration metrics like the Top-1 and Top-3 weights or the HHI to see how much dominance Bitcoin maintains. Watch the fund's tracking difference and tracking error to make sure it's staying aligned with the benchmark. During periods of volatility, check how premiums and discounts behave; persistent deviations could hint at liquidity pressure. And after each quarterly rebalance, review slippage to see how efficiently the ETF executed its changes.

If those indicators stay stable, NCIQ is doing exactly what it's built to do: providing diversified, rules-based access to the crypto market in a structure that's institutional-grade, transparent, and low maintenance. In other words, it lets you participate in crypto's growth story without turning investing into a second full-time job.

The Bottom Line

For years, getting crypto exposure meant choosing between two extremes: total concentration or total complexity. You could either go all-in on Bitcoin and Ethereum and hope for the best, or you could dive into the world of wallets, private keys, and manual rebalancing. Neither approach was ideal, and both left investors with unnecessary risk or friction.

NCIQ changes that equation. It offers something refreshingly simple yet institutionally sophisticated: diversified, rules-based exposure to the heart of the digital asset market. For the first time, investors can own a curated basket of leading cryptocurrencies directly through their brokerage accounts without having to bother about wallets, exchanges, or guesswork.

Of course, NCIQ doesn't eliminate crypto's defining traits. Volatility, concentration risk, and a still-evolving regulatory landscape all remain part of the package. But the key difference is that they're now housed within an institutional-grade structure that investors can trust. Tight bid–ask spreads, efficient arbitrage, secure custody through reputable providers, and a transparent benchmark all point to a fund behaving exactly the way a mature ETF should.

For long-term investors, that combination is powerful. If you believe in the continued evolution of digital assets but don't want the stress of building and maintaining a crypto portfolio yourself, NCIQ offers a genuine middle ground. With it, you no longer have to choose between being early or being right; you can simply own the market's growth through a single, disciplined vehicle.

Crypto will always be volatile, but access to it doesn't have to be chaotic. In that sense, NCIQ is a signal that crypto exposure itself is entering its next, more disciplined phase.

Benzinga Disclaimer: This article is from an unpaid external contributor. It does not represent Benzinga’s reporting and has not been edited for content or accuracy.

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息