今年以来,外卖大战出乎所有人的预料,京东加入,起初大家并不当一回事,毕竟京东是杀敌八百,自损一千,不可持续,但在京东大张旗鼓扩张之际,阿里更大规模补贴,导致三足鼎立,外卖大战重现多年前的恶战,美团被双重夹击,份额急剧下滑。

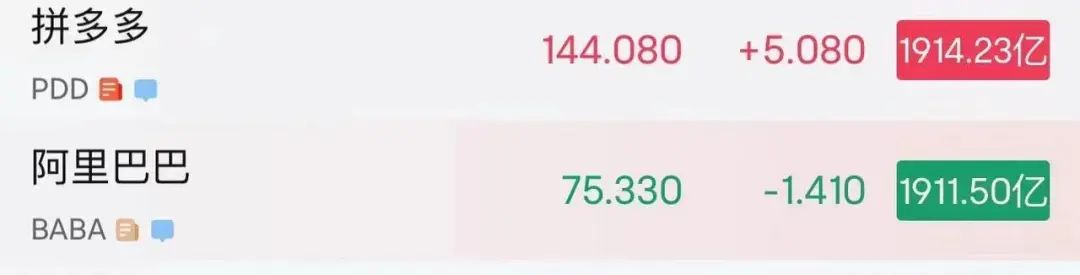

对于这场战斗,美团毫无疑问是第一输家,没有别的业务作支撑,Q3大幅亏损近在眼前,也是今年港股表现倒数冠军,跌30%,是市值减少最多的个股,作为对比,京东今年不涨跌,阿里涨1倍。美团的市值不知不觉间,也低于美股的doordash。

美团的失败令人唏嘘,但外卖业务的市场格局是否已被彻底逆转,并不能确定。作为当前恒生指数中跌幅最大的标的,抄底美团的资金跃跃欲试,一年前,阿里也曾被拼多多压制,市值也被超越,但反转来得也很快,如今阿里和美团市值所隐含的回报率已经截然不同,是时候预期下美团的反转了。

一、外推式的错误

一年前,阿里曾经也跟美团一样的待遇,彼时的进攻者是拼多多,携高效、低价、高增速还有出海进展的逻辑优势,拼多多市值短暂追平阿里,都是近2000亿美元左右。

虽然截止目前,拼多多GMV和阿里还有一定差距,去年利润也还是差3百亿,并且阿里还有大量的低盈利业务拖累,如云服务、零售、外卖等。比较纯电商业务,依然大幅领先拼多多。

但市场对于增速总是会线性外推,拼多多20%+的GMV增速,而淘天不足10%,几年后份额就会完全逆转。

即将掉为电商第二的预期,一直压低着阿里的股价。当时最底部,阿里有综合7%的回购+分红计划,也难让股价有所起色。

但是,拼多多的繁荣,并没有持续太久,利润高企,暴露大量假货问题后,遭遇舆论反噬。注意到2024年,拼多多的take rate已追平了阿里,定价便宜,抽成一样多,出在羊身上,总有人要受伤,拼多多实际上从商家身上吸血太多。

此时,阿里继续坚持了过去的策略,为商家服务,并没有完全跟随拼多多无脑偏向消费者打法。在大家仅退货,处处护着消费者的风气下,阿里坚持了一贯的打法。甚至要惩罚恶意的羊毛党,来维护商家利益。

于是,形势发生了逆转,拼多多不断有优秀的商家离开,它们被竞价淘汰,留下一堆偷工减料的大师,用户终于发现了,次品就算仅退货也是浪费时间,时间就是金钱。从这时开始,拼多多的一点价差,不再那么香了。

而另一方面,国家消费补贴开启,电商平台只有B2C能获益。而拼多多业务模式本质是C2C,拼多多本身不经营零售,没有平台商品的所有权,因此基本上不符合国补要求。

在家电等大类商品,拼多多暂时失去价格优势,甚要自掏腰包补贴。

至此,双拳旗下,电商业务上,阿里利润维持,拼多多开始下滑,拼多多对阿里的冲击也告一段落。

很多人说拼多多的市值上不去是管理层的原因,这是颠倒因果了。按现在的局势看,拼多多管理层只不过是实事求是,不是管理层悲观才导致了拼多多的下滑,而是知道自己的消费者导向模式,有问题,需要改革,给大家打预防针了。不分红回购,一来是海外开支较大,需要准备大量罚款(政治保护费)。二来,自掏腰包百亿补贴,还要take rate下调来挽留商家,该花钱的地方很多,确实不足以支撑大幅回购分红。

当前阿里上涨一倍,背后自然是云服务、算力、ai和外卖的叙事。但电商业务的止跌尤为重要,如果跟拼多多一样利润大浮动,股价很难像现在一样顺畅。

但同样地,阿里如今大家认可的优势,也并不是那么可持续。

在分析阿里和美团这两个公司的时候,其实它们是很像的,都是厉害的公司,体量都能影响全国民生,自成生态。也都是垃圾股,拉到10年,长期持有的人根本不赚钱。

问题都是乱搞一些低回报业务,浪费时间,主业不够专注,也缺乏海外成长。美团有优选这种脑溢血的业务,但阿里也有新零售饿了么等神操作。

所以阿里外卖重新入局,加大投入即时零售,还有做到店打大众点评,是业务又开始多元化的体现。要知道,9个月前,阿里亏损数百亿割肉银泰和大润发,视作减少多元化,开始聚焦ai云服务和电商本业的标志,也是阿里逐渐起飞的开端。

外卖业务,做起来有没有协同效应,也试验了快10年了,大家都有答案,美团不能靠外卖把即时零售做好,同理,拼多多由始至终都不做快速配送。阿里是又犯病了。

外卖大战根据每日的高频数据和份额,可以推出结论阿里的战术暂时成功,但暴露了也许阿里没有改变战略。外卖对财务的真正影响,将在Q3开启,理论上阿里目前的补贴,将达到京东Q2补贴的一倍左右,大概在200-300亿一个季度间。

Q3注定会业绩下降,当然,牛市不计较这些,更看重云和ai等新业务,业绩只不过是一个跟股价无关系的数字,但利润实际下滑,长远在公司层面还是有一定现实影响。

主要是电商,电商利润被外卖抵消,且国补取消的节点近在眼前。此后,阿里难以再硬气支撑商家利益稳定,要直面已经改革商家竞价体系进化后的拼多多。

不妨想想,在国补和拼多多调整这段时间,阿里的电商有取得什么进展吗?

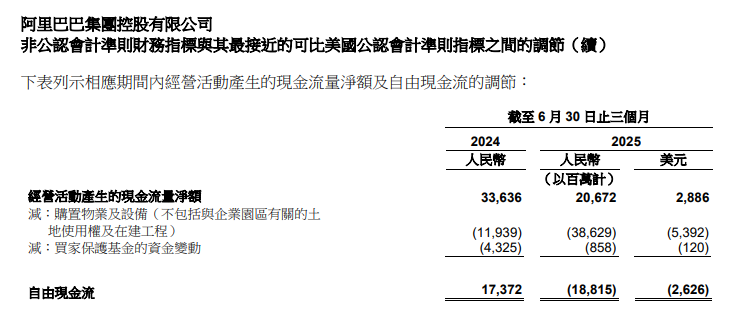

另外,阿里目前从自由现金流角度看,已经转负,云业务是典型的前置投入再收费,利润下滑,不可避免影响资本开支节奏,也影响云服务增速。

截止Q1,阿里的回购为5亿美元,而去年全年接近100亿美元,Q2已经基本无回购。至此,阿里应该较长一段时间难以再有大幅股东回报了,而腾讯那边还有余力。

牛市是不看这些,但回购分红却决定了抗跌性和未来收复历史新高的难度。

不少大资金都往拼多多去了,是合理的,拼多多股价调整已有1年,电商新大战一触即发,国补的结束就是那个时间节点,只要这次能拉下阿里,拼多多的回购分红,应该要来了。

最后,阿里的外卖业务到底成不成功,得算。

美团80%份额的时候,200亿利润,饿了么20%份额,但不赚钱。这个业务是梯级规模效应的,那现在阿里份额40%,预期在格局稳定,大家和平的状态下,利润预期50-100亿利润左右。对

于这样的业务,总的竞争性投入,500-1000亿就是上限,但阿里现在一个季度就是200-300亿,后续还不一定能稳住40%份额,而市场恢复到正常利润水平,也得是好长时间了。这轮外卖大战,只要再同等补贴一个季度到Q4,又无法扩大战果,阿里这轮战斗的ROI就又算崩了。

在此场景,抛开云和Ai等业务能带来多少业绩不说,拼多多在新电商大战可能随时开启前提下,比阿里性价比高。

阿里长期股价不行,自然是长期问题。换人是能扭转趋势的,但是从战略角度看,喜欢多元,无限战争的老毛病似乎还在,那就是换人不换脑。

二、美团的困境

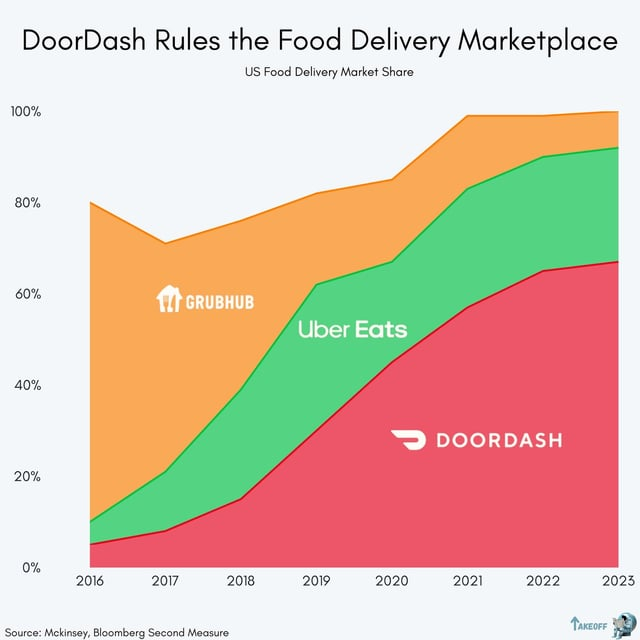

再回到美团,当前相比美股同行Doordash已落后,从市场规模和赚钱潜力看,中国外卖市场都好得多,竞争恶化只是暂时的,这个市场天生具有集中性。美团要是只做外卖到店,其实业绩长期一定比Doordash要高。

美团和阿里,相似性上面已有阐述,但两家又有些许的不同,阿里是喜欢多元化摊大饼,追求规模。

而美团是单纯喜欢竞争,只有竞争才能让美团思考问题。美团业务理念是,不计代价获取市场份额后,掌控一切,涨价消费者也只能接受,到时兑现利润。比如看到有很多人搞太阳能手电筒,美团就会相信只要低价把同行打死,100%垄断太阳能手电筒市场,就能赚大钱。但太阳能手电筒是一个没有意义的东西。

这解释了为什么优选会失败,累计亏损千亿,而即时零售半死不活,外卖和到店刚好是验证过的成熟模式罢了。

美团舆论如此差,就在于,只要竞争不再,产品就会没啥改进,不断涨价。随着外卖大战开启,美团的思路就灵活了,包括推展高值订单配送时效溢价。

美团目前还有配送和数据优势。因此,同单量同规模下,目前净亏损是肯定小于阿里的,那其实战局可能又回到了20年前后的水平,大家靠效率,开始分化。

大家认为美团短期亏损按一次性损益处理,思路没什么问题。

但真正的问题也不是外卖业务,还是暴露出来的战略问题。

这次外卖大战起点,普遍被认为是美团即时零售侵入了京东的领地,但如果即时零售业务那么好,怎么还是搞外卖?京东不补贴当日达,阿里不补贴盒马到家,美团不补贴小象超市?

真正的问题是,即时零售业务增速不够,整个模型,利润率还不如送外卖。抢这个不如抢外卖来得高效。

回到ROI的计算上,外卖好歹是几百亿亏损换几十亿年化利润的,但即时零售在利润端为0,没有成熟市场,谁都算不明白。

即时零售的客单价高,但利润不如外卖。有几点原因:

1.外卖的节点网络和路线跟即时零售差别很大。外卖是几个餐厅为终点,对应少许的居住商业终点。饭点能瞬时触发几十单订单,构成一天收入的50%以上,对骑手对平台,边际效应极强,单均履约成本极低。但假设是买非餐货物:时间、路线、起点终点都极不稳定。大额产品还好,如果是杂货小单,重量、体积比餐食还大,肯定是不赚钱的。

2.即时零售高额订单衍生出的退换货问题难以解决,其摩擦成本远非外卖小单可控。

3.即时零售的成本模型并不比电商优秀,必然是涨价换时效优势,但涨得有点多。

即时零售业务中的闪购环节,美团经常会在财报模糊化这个业务,谈订单增速会拿出来,不谈回报。

即时零售对美团是关键的第二曲线。但事实证明,这个业务有优选的倾向:赚营收不容易,利润出不来。

相比阿里,美团欠缺了很重要的东西:想象力。

阿里的云业务,不但处于风口,增速挺快,还是那种想象力丰富的。美团目前Q2披露的新业务增速并不高,最被寄予厚望的小象超市才30%增速,这个业务的空间也许被高估了,中国的超市天花板:千亿营收,50亿利润,不高。

另外,美团也没有进行底部回购,这个要先完全止血,上次在跟抖音搏杀到店业务时,临近结束时,美团开启了一轮回购,现在美团完全没有这方面的动作,见底肯定伴随着回购。

美团这家公司的护城河已经动摇,抖音之后是京东阿里,未来还有小红书,喜欢打仗,就有打不完的仗。美团在没有竞争的时候,不会强化产品,只会涨价培养潜在对手,反而把赚来的钱打水漂了。

因此,当下的美团,远远没有2000亿美元的阿里有性价比。

非得说美团的第二曲线是什么:出海在中东拉美,市场小,步子不大。无人机无人车,只是外购载具,并不是自研,没啥意思。

最具有想象力的,还是投资,别忘了,美团持有宇树的股权,也还是大量机器人初创公司的投资方,还投资了大量餐饮品牌,投资理想一战也收益不少。年前美团涨的时候,有股权价值重估的概念,现在跌下来大家也不要把这个忘了。

结语

当下,外卖业务对阿里帮助不大,吃下美团更不现实,从外卖又企图依托高德拓展到店业务,阿里似乎还是那个熟悉的规模为王打法。

但由于目前没有新收购,到此为止也还行,但若高德的扩张又伴随着到店、酒旅的大撒币,那就真是回归老路了。拼多多正等着阿里犯错。

而美团的抄底,也需要等等,长期应该比doordash值钱,但前提是不要再在把赚到的亏在无效的新业务上了。而现在的节点是份额僵持,效率确定后,份额能重新拉回去,阿里京东也很难再加码补贴了,另外,京东也已经意识到敌人是阿里,开始转换枪口了。

所以,外卖大战会逐渐结束,尾声的时候,美团自然会回购,毕竟是炒股专业的,还有一堆想象力股权,但与阿里或者拼多多相比,能涨起来的空间也不高,没有牛市,市值早就应该比去年抖音之战的底部更低了,但市场也不会一直牛市,牛市先结束还是战斗先结束?

所以从几家公司的状态看:阿里的质变信不过,美团的底不够低,反倒是远离喧嚣的拼多多,正在蓄力。