热门资讯> 正文

【新股IPO】晶晨半导体正式递表港交所 并购与赴港IPO双线并行

2025-09-26 17:27

金吾财讯 | 据港交所9月25日披露,已在科创板上市的晶晨半导体向港交所主板递交上市申请,以进一步提升公司的资本实力及综合竞争力,并推进公司国际化战略。

就在递表港股前不久,晶晨股份拟以3.16亿元现金收购芯迈微半导体(嘉兴)有限公司100%股权,交易完成后标的将成为其全资子公司。

不过,标的公司芯迈微成立仅四年且业绩并不理想,财务数据显示,2024年、2025年上半年,芯迈微的营业收入分别为0万元、67.93万元;分别净亏9031.5万元和4005.95万元。同时,本次收购价较其2024年经审计净资产溢价超500%,且未设置业绩对赌条款。公司表示,由于管理方式的差异,仍不排除本次交易完成后在日常经营、业务整合方面双方难以实现高效整合目标的风险。

市场对“高溢价收购+无业绩对赌”的担忧尚未完全消解,同时赴港IPO也具不确定性,双线并行对公司资源分配能力仍是一场考验。不过,若两事项顺利完成,也将进一步提升整体资本实力,为国际化战略落地搭建更完整的产品矩阵。

公司名称:晶晨半导体(上海)股份有限公司

保荐人:中金公司、海通国际

主要股东:John Zhong、Yeeping Chen Zhong(John Zhong的配偶)、陈海涛(Yeeping Chen Zhong的父亲)

基本面情况:

公司是全球布局、世界领先的系统级半导体系统设计厂商,面向智慧家庭、智慧办公、智慧出行、娱乐教育、工业生产场景,提供卓越而领先的智能终端控制与连接解决方案,包括智能多媒体与显示SoC主控芯片、AIoTSoC主控芯片、通信与连接芯片、智能汽车SoC芯片等,致力于赋能全球智能终端从万物互联走向万物智联。

公司采取直销及分销两种模式。于往绩记录期间,公司向全球电信运营商、领先的电视品牌商(如小米、创维、TCL、海信、海尔及希沃)以及广泛AIoT品牌商提供SoC。

竞争格局:

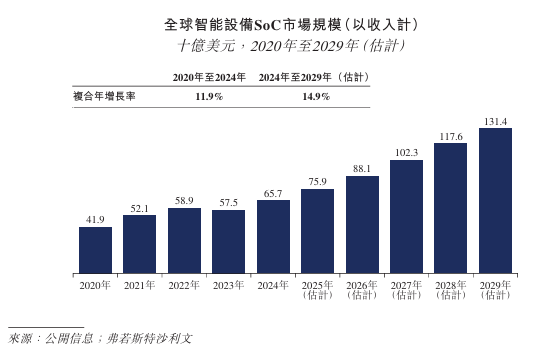

公司所处的全球智能设备SoC行业极具竞争力,且具有广泛的下游应用特点。按收入计,全球智能设备SoC市场从2020年的419亿美元增加至2024年的657亿美元,2020年至2024年的复合年增长率为11.9%。预期于2029年前,全球智能设备SoC市场规模将进一步增至1,314亿美元,2024年至2029年的复合年增长率为14.9%。

根据弗若斯特沙利文报告,按2024年的相关收入计,公司在专注于智能终端SoC芯片的厂商中位列全球第四,在家庭智能终端SoC芯片领域位列中国大陆第一、全球第二。

财务状况:

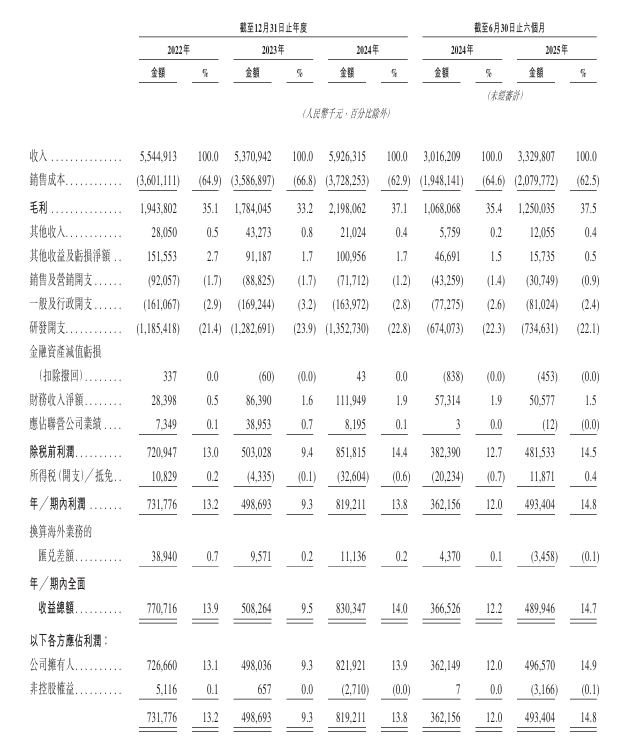

财务方面,于2022-2024年度及2025年公司分别录得收入55.45亿、53.71亿、59.26亿,今年上半年收入同比增长10.4%至33.3亿元。按业务线划分,智能多媒体及显示SoC于2022年至2024年及2025年上半年的收入占比分别为75.6%、75.6%、72.4%、70.9%.

2022-2024年度,分别录得公司拥有人应占利润7.27亿元、4.98亿元以及8.22亿元;今年上半年公司拥有人应占利润同比增长37.12%至4.97亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司所处的市场竞争激烈。如果公司无法与现有或新的竞争对手有效竞争,公司的销售、市场份额及盈利能力可能会受到不利影响。

2、如果公司不能及时推出具有可为客户创造价值的特性和性能水平的产品,公司的经营业绩可能会受到影响。

3、对公司客户的行业和领域造成不利影响的因素可能会对公司的业务、财务状况、经营业绩及前景造成不利影响。

4、公司面临与国际贸易政策、地缘政治及贸易保护措施、出口管制及经济制裁相关的风险,且公司的业务、财务状况及经营业绩可能会受到重大不利影响。

5、如果产品不符合客户的规格或有瑕疵,可能会给公司带来巨大成本或导致业务亏损。

6、与公司的产品及市场相关的产业标准及技术要求的变更,可能会对公司的业务、经营业绩和前景造成不利影响。

7、公司从少数供应商采购若干对公司经营关键的服务。

公司募资用途:

1、70%计划在未来五年用于支持持续增长与提升公司的研发能力,专注于尖端芯片技术.

2、10%用于未来五年的全球客户服务体系建设。

3、10%用于推进“平台+生态”战略的战略投资与收购。

4、10%用作一般营运资金及一般公司用途。

推荐文章

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%