热门资讯> 正文

财报前瞻 | AI红利吃不停!美光科技股价狂飙后依然“物美价廉”?

2025-09-22 16:33

自3月初以来,美光科技(MU.US)股价涨幅已超80%。尽管股价实现如此大幅上涨,美光科技的远期市盈率仍维持在极低水平。考虑到该公司的优质基本面,以及其捕捉人工智能(AI)发展红利的能力(目前AI势头正持续增强),当前的估值显然有失公允。

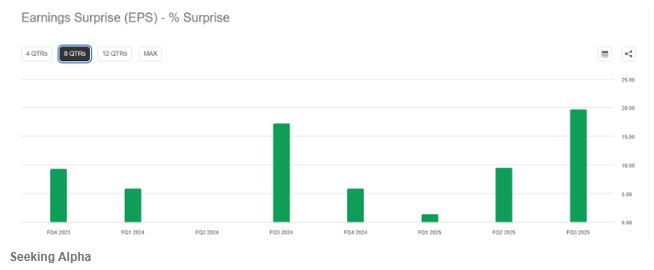

在这样的背景下,分析师Dair Sansyzbayev还表达了对美光科技即将公布的财报的乐观态度,一个重要原因是:在过去八个季度中,美光科技每一次财报的营收与每股收益均双双超过市场普遍预期,展现出强劲的业绩连贯性。综上,在即将发布财报之际,Sansyzbayev选择继续看好,并维持对美光科技“强力买入”的评级。

财报前瞻

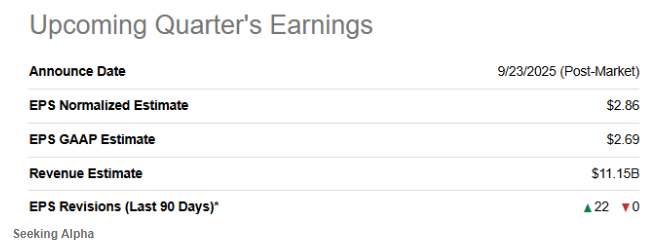

美光科技定于美东时间9月23日美股盘后发布新一季度财报,而多家知名华尔街分析师在此之前已表达了强烈的看涨立场。过去90天内,分析师对该股的每股收益预期共上调22次,且无一次下调;此外,部分分析师近期也发表了积极的评论观点。

花旗分析师预计,受数据中心需求强劲推动,美光科技将给出超预期的业绩指引,并将其目标价从140美元上调至175美元;瑞穗证券分析师在财报发布前将美光科技目标价从152美元上调至182美元,理由是 “鉴于主要供应商近期削减产能,NAND与DRAM市场的定价环境正持续改善,供需平衡更趋健康”;目标价上调幅度最大的是Susquehanna分析师,他们认为美光科技向高价值产品转型的战略具有充分合理性,因此将目标价从160美元大幅上调至200美元。

总体而言,过去十天内,多家华尔街机构均重申了对美光科技的看涨评级。

Sansyzbayev认为,华尔街分析师在财报前的乐观态度完全合理,核心逻辑在于AI产业的发展红利正加速释放。美光科技在把握长期利好趋势方面有着出色的历史记录,因此Sansyzbayev确信,当前行业内的各类积极动态,都将成为推动公司长期发展的重要催化剂。

另外从行业方面看,美国总统特朗普近期访英后,美国科技巨头宣布将在英国开展多个大型AI基础设施项目。其中最受关注的案例包括:微软(MSFT.US)计划向英国AI基础设施投资300亿美元;英伟达(NVDA.US)及其合作伙伴则计划在英国的AI工厂投入超100亿美元。

此外,除英国的巨额投资计划外,微软近期还宣布将在威斯康星州和挪威开展其他数十亿美元规模的AI相关资本项目。另一个对行业构成重大利好的动态是:由于ChatGPT用户数量已接近10亿,微软支持的OpenAI正考虑斥资1000亿美元采购备用服务器。所有这些数十亿美元级别的大型项目,均需要尖端存储芯片的支撑——而这正是美光科技传统上的优势领域。

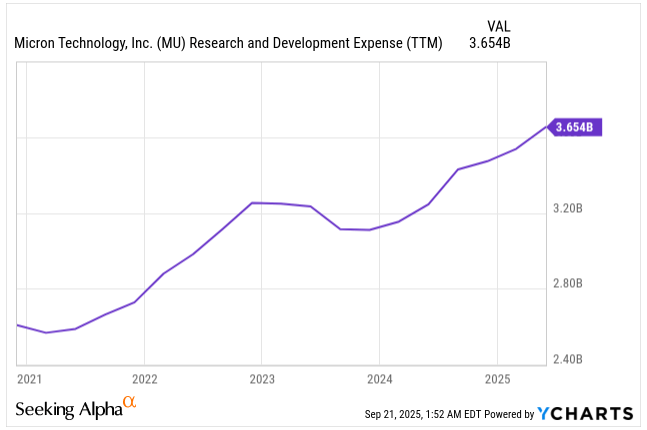

美光科技完全有能力在季度业绩和短期增长预期中体现上述所有积极变化,因为该公司在捕捉AI红利方面具备巨大潜力。目前,美光科技正积极加大研发投入,这一举措的底气来自其强劲的财务灵活性——随着公司盈利指标持续优于历史平均水平,其财务状况每个季度都在改善。

美光科技在财报季极少令市场失望:过去八个季度中,该公司从未出现过每股收益或营收不及预期的情况。最近一个财报季的表现尤为强劲,营收超预期5.4%,每股收益超预期19.8%——对于美光科技这样规模的企业而言,这一成绩堪称亮眼。

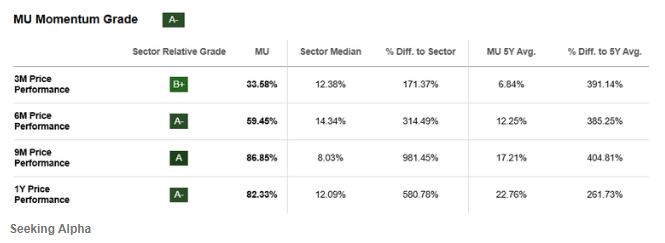

美光科技的股价势头同样强劲,这是财报发布前另一个关键的看涨因素。根据财经平台Seeking Alpha的数据,该股当前的相对强弱指数(RSI)已进入超买区间,股价也显著高于其长期简单移动平均线(SMA)。但考虑到财报发布前存在多项强劲的利好催化剂,这种估值溢价显然具备充分的合理性。

估值更新

除了财报前支撑看涨观点的各项强劲基本面因素外,从估值比率来看,美光科技的估值仍极具吸引力。其多项关键的远期盈利比率(与盈利相关的远期估值指标)均显著低于行业中位数,这一估值水平为股价上涨提供了有利条件。在Sansyzbayev看来,美光科技高于行业平均水平的市销率(P/S)无需过度关注,因为该公司在捕捉AI红利并将其转化为强劲营收增长方面具备巨大潜力。

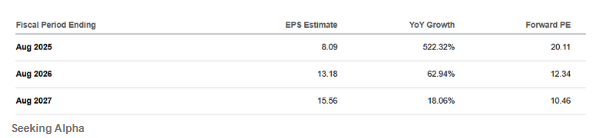

若将目光投向未来一个财年以后的远期估值,前景则更为乐观。如果一切按华尔街分析师的预期发展(鉴于美光科技历来有超预期表现的强劲记录,这种可能性极高),该公司2027财年的远期市盈率将降至仅10.5倍。Sansyzbayev认为,这无疑是一个绝佳的买入时机。

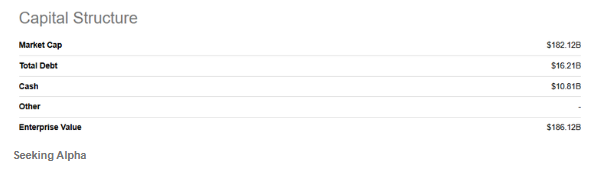

最后值得一提的是,美光科技的资产负债表状况良好,不存在可能拖累估值倍数的杠杆相关问题。公司若有需要,仍有充足空间通过举债融资,这意味着股权投资者面临的股权稀释风险极低——这也是凸显该股估值显著偏低的另一个重要因素。

风险

尽管美光科技是存储芯片领域技术领先、策略灵活的头部企业,但并非该领域唯一的巨头。首先,行业内存在一位强有力的竞争对手——韩国科技巨头三星电子(SSNLF.US),该公司也在积极争夺数据中心存储市场的主导地位。其次,市场中还存在多家实力雄厚的竞争对手,包括东芝、SK海力士、西部数据(WDC.US)和金士顿科技。这些企业虽规模不及三星,但均为行业内地位稳固、具有良好声誉的参与者,这意味着行业竞争态势十分激烈。

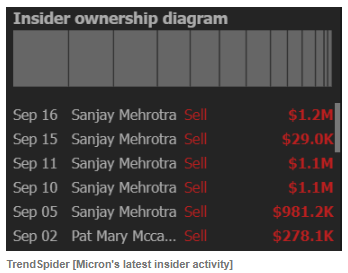

尽管Sansyzbayev对该股持看涨观点,但需要注意的是,公司内部人士在过去几周并未增持股票,反而出现了几起值得关注的减持交易。不过,内部人士未增持可能存在合理原因:他们通常会获得以股票为基础的薪酬。根据现金流量表数据,过去一年内,美光科技每季度的股票薪酬支出均超过2亿美元。

总结

Sansyzbayev坚信,美光科技的财报将实现营收与每股收益双双超预期的稳健表现,并发布积极的业绩指引。鉴于该股目前估值明显偏低,该分析师预计,财报发布后其股价将具备强劲的上涨潜力。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价