热门资讯> 正文

【新股IPO】华为、比亚迪有份参投 赛美特递表港交所

2025-09-22 12:25

金吾财讯 | 据港交所9月19日披露,赛美特向港交所主板提交上市申请,标志着该企业在资本化道路上迈出关键一步。

据悉,赛美特实控人为连续创业者李钢江,创立赛美特前,李钢江曾在微软、英特尔、谷歌等企业主导核心技术研发,后历任搜狐视频、百度等互联网企业高管,对软件行业生态和管理有深刻的洞察和实践积累。

赛美特此前曾完成了多轮融资,2023年12月完成1.5亿元C+轮融资,投后估值为63.83亿元。值得注意的是,公司其他股东包括包括华为、无锡崇纬、中国互联网投资、上海自贸区股权投资基金、比亚迪、深创投、厚雪资本、G60科创基金、上海科创基金、长三角基金、立昂微等,其中华为旗下哈勃投资持股4.96%、比亚迪持股2.76%。

赛美特于2023年启动A股上市流程,由海通证券担任辅导机构,并完成上海证监局的上市辅导备案,不过未有后续。至于此次赴港上市,根据此前市场消息透露,赛美特计划募资2亿美元。

公司名称:赛美特信息集团股份有限公司

保荐人:海通国际、中信证券、中信建投国际

控股股东:李钢江、倪琼

佳视联创投及深圳阖兴合共于公司约53.47%的投票权中拥有权益,并有权对其行使控制权。李钢江及倪琼透过管理层股东有权控制公司已发行股本约55.64%投票权。

基本面情况:

公司是中国领先的智能工业软件解决方案提供商。公司致力于成为开发先进工业智能制造软件“卡脖子”难题的攻克者。根据灼识谘询的资料,公司已克服生态系统封闭相关的技术壁垒与挑战,并实现了对半导体制造全流程的集成,使公司成为国内首家且唯一一家全自动CIM解决方案已通过多家12英寸晶圆厂验证并投入量产的供应商。根据同一资料来源,这一成果帮助客户建成国内首座全面使用国产CIM系统的晶圆厂,极大提升业界对国产CIM解决方案的信心。

根据灼识谘询的资料,截至2025年6月30日,公司的客户数量已达758家,覆盖全国前八大晶圆厂中的六家、前三大半导体硅片厂以及前三大封测厂。

竞争格局

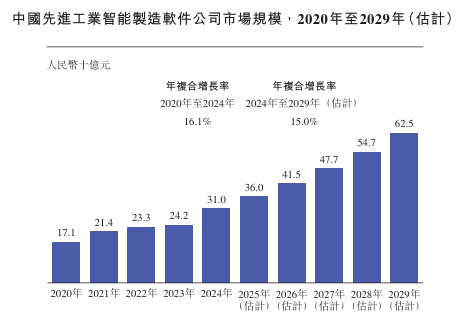

根据灼识谘询的资料,中国先进工业智能制造软件公司的市场规模从2020年的人民币171亿元增长至2024年的人民币310亿元,年复合增长率为16.1%,并预计将在2029年达到人民币625亿元,年复合增长率为15.0%。

中国先进工业智能制造软件公司市场较为分散,以2024年先进工业的工业软件总收入计,前十大参与者市占率总计为32.4%。这主要是因为先进工业包括众多细分垂直行业,客户数量多、所在区域分散,需求存在差异。

按2024年先进工业的工业软件收入计,公司是中国先进工业智能制造软件公司中排名第一的中国公司,以2022年至2024年相关收入的复合年增长率计,公司是2022年至2024年前十大参与者中增长最快的公司。

财务状况:

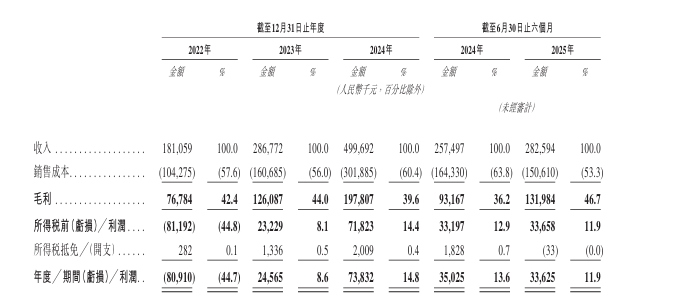

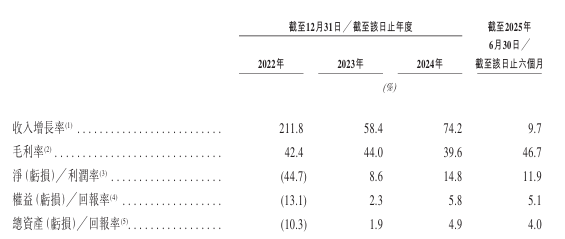

公司于2022-2024年分别录得收入1.81亿元、2.87亿元及4.997亿元,2025年上半年收入同比增长9.75%至2.83亿元。

于2022-2024年分别录得亏损8091万元、盈利2456.5万元及7383.2万元;2025年上半年盈利同比减少4%至3362.5万元。

2022-2024年毛利率分别为42.4%、44%、39.6%。2025年上半年毛利率为46.7%。

招股书显示,公司经营可能存在风险因素(部分):

1、经营所处的智能制造及企业管理软件行业具有不断变化的特征。如果公司未能跟上技术创新的步伐及持续改进公司的解决方案及服务以满足客户的期望及需要,公司的业务、经营业绩及财务状况可能会受到重大不利影响

2、由于多种因素,公司目标市场的规模以及对智能工业软件解决方案的需求可能不会像公司预期的那样迅速增长,这将对公司的业务、经营业绩及财务状况产生重大不利影响。

3、如果公司无法增强或升级现有的智能工业软件解决方案,并以及时且具成本效益的方式推出广受市场欢迎且能满足客户不断变化需求的新解决方案,公司的业务、经营业绩及财务状况可能会受到重大不利影响。

4、公司一直大力投入研发工作,这可能会在短期内对公司的盈利能力产生负面影响,并且可能无法产生公司期望的结果。

5、公司对国有企业及大型民营企业的销售周期可能漫长且难以预测,需要耗费大量时间及开支。在服务该等客户时,公司亦可能遇到配置、实施及客户支持方面的挑战,这可能会导致收入确认的延迟。

6、公司已经并预计会继续获取来自向半导体行业公司提供智能工业软件解决方案产生的大部分收入,因此可能会对该领域的进一步发展特别敏感。

7、公司的IT基础设施可能会遭遇意外的系统故障、中断、安全漏洞或网络攻击,这可能会对公司的声誉、业务、经营业绩及财务状况产生重大不利影响。

8、公司须遵守有关数据安全、个人信息保护及人工智能的复杂且不断演变的法律法规。若实际或被指控未能遵守相关法律法规,可能会损害公司的声誉,使现有及潜在客户望而却步,并给公司带来重大的法律、财务及营运后果。

公司募资用途:

1)提升公司的研发及创新能力。

2)未来三年的潜在战略投资及收购,以实现公司的长期增长战略。

3)提升公司的交付能力和商业化进程。

4)营运资金及其他一般公司用途。

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?