热门资讯> 正文

9月小麦和大豆:陷入监管、地缘政治和关税的交火

2025-09-19 01:56

As we enter the final quarter of 2025, the global commodity markets for wheat and soybeans are once again proving to be highly sensitive to a complex interplay of geopolitical events, shifting trade policies, and distinctive weather patterns for this time of the year. While the weather in the U.S. proved to be a make-or-break factor for soybeans during the critical pod-filling period, with 22% of U.S. acreage in drought by early September, the overall domestic output remains essentially unchanged from the previous year. Simultaneously, the wheat market is entering the 2025/26 season with a more comfortable supply outlook, despite a significant portion of winter wheat areas grappling with drought. Across the globe, Brazil reaped a record soybean harvest, while Asia’s agricultural fortunes were bolstered by a vigorous Indian monsoon. This confluence of domestic, regional, and global factors means that while supply remains generally stable, the market's next move will be dictated by how it absorbs these geopolitical and meteorological crosscurrents.

Soybeans

Weather Conditions: Drier than Average through August

August 2025 weather was a make-or-break factor for soybeans, given that pod filling occurs in late summer. Rainfall variability was high across U.S. soybean regions. Parts of the Midwest (e.g. Illinois, Indiana) caught some needed rains, but others (notably sections of Iowa, Minnesota, and the Mid-South) turned out to be drier than normal. Consequently, drought expanded in soybean areas: by early September, 22% of U.S. soybean acreage was in drought, up from 16% a week earlier (though still a bit better than 26% a year prior). This late-season dryness trimmed soybean yield potential, as fields in the western Corn Belt showed signs of premature leaf drop and smaller bean size.

Temperatures were mixed: an unusually cool spell in late August covered much of the central U.S., with highs staying below 80°F across the upper Midwest. Those cooler temps reduced heat stress and water demand for soybeans, which was a saving grace in dry areas. However, coolness also slowed crop development slightly; fortunately, the first frost held off in soybean country, so most plants reached maturity safely. In South America, it was the dry season, but weather trends set the stage for the next soybean crop.

Brazil's central and eastern regions, as well as Argentina's farming belt were drier than average through August, consistent with an emerging El Niño pattern. Some relief came, however, with late-August rains in southern Brazil, Paraguay, northern Argentina, where 50–100+ mm fell in places. This rainfall, while causing localized flooding, helped recharge soils for the upcoming soybean sowing.

In Asia, the Indian monsoon was vigorous: June–August rainfall was about 6% above the long-term average. August alone brought heavy rains (~268 mm, among the highest since 2001). This ensured good moisture for India's soybean crop in key central/northern zones. Yet even India had dry pockets – roughly 19% of India faced drought by late August, especially in soybean-growing states like Maharashtra and Karnataka. These pockets could somewhat curb Indian soybean output.

Meanwhile, China (not a huge soybean producer but a major consumer) suffered extreme weather: parts of China saw record heat (40°C) and intense floods in August. Northern China endured the longest rainy spell since 1961, with some southeast provinces deluged by 800+ mm of rain in August. This chaotic weather threatened some grain output and logistics. While China imports the bulk of its soy needs, heavy rains and floods likely impacted domestic oilseed crops (like peanuts and rapeseed) and could slightly influence feed demand (e.g. losses of some corn/rice).

So, late summer weather added some stress to soybeans – U.S. yields were nicked by drought in spots, and upcoming South American sowings hinge on spring rains – but did not appear catastrophic, given that U.S. soybean conditions, while declining, were far better than during 2012 or 2023 drought years.

Soybean Market Dynamics: New Policies Driving Strong Growth

U.S. soybean output for 2025/26 is projected at 4.30 billion bushels, essentially unchanged from last year, as a slight increase in harvested acreage offsets a marginal yield decrease. USDA's September estimate put yields at 53.5 bu/acre (just below August's 53.6) on 82.8 million harvested acres. Late-planted soybeans faced some August dryness, but overall production came in slightly higher than earlier expected.

On the demand side, U.S. soybean crushing is set to reach record levels. The domestic crush forecast was raised by 15 million bushels in September, reflecting strong soybean meal export demand and increased capacity. Indeed, half of U.S. soybean oil is now projected to go into biofuels in 2025/26 – a first – thanks to new renewable fuel fiscal incentives, which are driving crushers to process more beans.

In contrast, soybean exports are being curtailed: USDA cut the 2025/26 U.S. export forecast by 20 million bushels to 1.745 billion, the lowest U.S. soybean export level in 11 years. With crush up and exports down, U.S. ending stocks are forecast to rise to 300 million bushels (up 10 million from August's outlook). The season-average farm price is now projected at $10.00 per bushel, down slightly, reflecting these higher stock levels.

U.S. policies are driving strong growth in the soybean oil market, with both demand and supply expanding rapidly. Biofuel incentives, including higher blending targets by the EPA in June 2025 and new IRS tax credits favoring renewable diesel, have spurred record demand for soy-based biodiesel. At the same time, U.S. crushers are operating at maximum capacity, leading to a sharp increase in soybean oil production, such that over 53% of U.S. soybean oil is expected to go into biofuels in 2025/26. This surge in supply is more than sufficient to keep pace with rising demand, ensuring the growing biofuel sector is well supported.

It also has trade implications: the U.S. is exporting less soy oil (and even importing some canola/palm oil) while exporting more meal. Countries like Indonesia (the world's top palm oil producer) and Brazil are watching this trend, as it affects global veg oil spreads. Additionally, trade policies in other countries are affecting soy: e.g. Argentina's government, historically taxing soy exports heavily, is in political transition – a reform could boost Argentine bean exports next year.

Wheat

Weather Conditions: U.S. and South Hemisphere Droughts Offset by Europe's Moisture

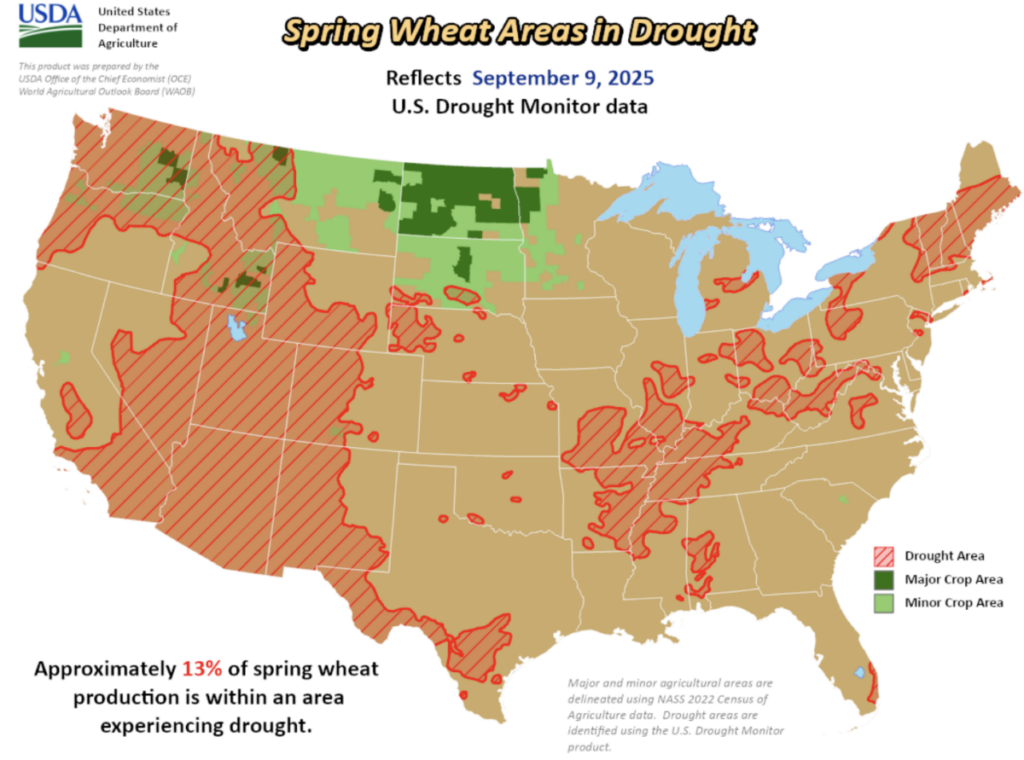

The late summer period (August through early September 2025) saw the Northern Hemisphere wheat season wrap up and initial fieldwork for the next crop. In the United States, winter wheat harvest (mostly Hard Red Winter in the Plains and Soft Red Winter in the Midwest/Southeast) was completed by early August. Yields were variable: Kansas and much of the central Plains saw better yields than the drought-ravaged 2024 crop, whereas the Pacific Northwest had some drought impacts on its soft white wheat. The spring wheat crop (largely in North Dakota and Montana) was maturing in August under generally favorable conditions, apart from some pockets of dryness. A cool spell in late August and an early frost in early September touched the northern Plains, but by then, spring wheat was already mature or harvested in most areas, so freeze damage was negligible. In fact, harvest progress for spring wheat was ahead of normal, aided by warm, dry weather in late August that allowed farmers to finish combining by early September. One concern was dry soil for winter wheat planting: much of the U.S. Southern Plains remained in drought.

Source: https://www.usda.gov/about-usda/general-information/staff-offices/office-chief-economist/agricultural-weather

By the second week of September, 38% of winter wheat areas were in drought (an uptick from 34% a week prior), concentrated in states like Texas and Oklahoma. This raises risks for the 2026 wheat crop's establishment, though some September rains were forecast to provide slight relief. Overall for the 2025 U.S. wheat crop, weather ended up more favorable than the prior year's extreme drought, but dryness still limited top-end yields in some areas (Pacific Northwest, southern High Plains).

Across the pond, Europe's wheat harvest benefitted from improved weather in August. Earlier in the summer, parts of Western Europe (especially France) faced drought that threatened grain fill, but late-July and August showers eased the drought in France and parts of Germany/Poland, preventing further losses. The U.K., Germany, and Poland all harvested substantial crops, while France's harvest, although down from last year, was better than feared after those rains. In contrast, Southeast Europe (Balkans) had heat and rain deficits through harvest, which cut yields especially for countries like Romania and Bulgaria. These mixed conditions in the EU resulted in near-average total production, with good quality in many areas except some rain-exposed grain in parts of the Balkans and Italy (where late harvest rains caused localized quality downgrades).

Elsewhere, as an El Niño event has been developing, it has typically brought dry weather to eastern Australia. Indeed, eastern Australian wheat areas have been drier and warmer than normal in winter 2025. However, Western Australia (another major wheat region) received beneficial rains in August, which, combined with some June–July moisture, has kept its crop prospects strong. Also, southern New South Wales and Victoria (in eastern Australia) had enough subsoil moisture from earlier rains to sustain crops so far, though yields will likely be down from last year's record. As a result, Australia's outlook, initially pessimistic under El Niño, improved slightly – their official forecasts in early September raised 2025 wheat production to ~34.5 MMT (from 31 MMT prior) given the decent conditions in western and some southern areas. Argentina's wheat, planted in mid-2025, has faced a mix of conditions: drought lingered in parts of the Pampas through July, but late August brought heavy rains (50–100 mm) to northern Argentina and into Paraguay/Uruguay. This rain likely helped the wheat crop in those areas, though some central and southern Argentine wheat zones remained drier than ideal.

Market Dynamics: Global Production Climbing to Near-Record Levels

After two years of tight supplies, the wheat market is entering 2025/26 with a more comfortable supply outlook. U.S. wheat production recovered modestly this summer and global production is climbing to near-record levels, pressuring prices. In the U.S., 2025/26 all-wheat output is around 1.734 billion bushels (up from last year's drought-affected crop), and total supply (including imports) is roughly flat as higher carry-in offsets the slightly smaller harvest. Global wheat production for 2025/26 is forecast at around 816 MMT, up ~9 MMT from prior estimates and on par with the record set two years ago.

The September WASDE report left U.S. wheat supply and domestic use unchanged, but raised the export forecast by 25 million bushels to 900 million, citing a strong early export pace for Hard Red Winter wheat. Several major exporters have reported larger crops: Australia's wheat crop is now expected at 34.5 MMT (revised up 3.5 MMT) thanks to excellent conditions in Western Australia. The EU's wheat output is pegged at 140.1 MMT (up ~1.9 MMT from earlier forecasts) based on better-than-expected harvest results in France, Germany, and the Balkans. Russia's wheat harvest is estimated at 85 MMT, about 1.5 MMT higher than August projections – good weather in central Russia offset drought losses in the south. Ukraine, Canada, and Kazakhstan also saw small upward revisions. Consequently, world wheat ending stocks are forecast to rise to 264.1 MMT, about 4 MMT higher than thought last month and slightly above last year. (Notably, stocks held by major exporters are growing, while stocks in China, which holds the largest reserves, are relatively stable.)

With exports rising, ending stocks are now projected at 844 million bushels, about 3% below last year and the lowest U.S. wheat carryout since 2014 (excluding the tight 2021/22 pandemic year). Even with stocks tightening a bit, abundant world supplies have pushed U.S. wheat prices down – the projected season-average farm price fell $0.20 to $5.10/bu, reflecting the lowest wheat prices in several years. Indeed, in early August, Chicago wheat futures touched five-year lows (near $5.04/bu) under the weight of massive global harvests.

On the consumption side, world wheat usage is projected at ~814.5 MMT, up 5 MMT, mainly due to higher feed use: with wheat prices so low, the EU, Russia, Australia, and others are feeding more wheat to livestock. In the EU, feed wheat use is surging as cheap Black Sea wheat undercuts corn in rations. Even Australia is feeding more of its oversized crop. Food demand for wheat is growing steadily, tracking population. In sum, the global wheat market has swung back to surplus, relieving some of the scarcity fears from 2022. This surplus is evident in price trends: both U.S. HRW and European wheat prices have fallen sharply year-to-date, and as of late August, global wheat export prices were near their lowest since 2020.

U.S. wheat, which had struggled to compete in recent years, is regaining export competitiveness. The combination of a stronger dollar earlier and large Black Sea crops had eroded U.S. market share, but now U.S. wheat prices are among the lowest in the world for certain classes.

Benzinga Disclaimer: This article is from an unpaid external contributor. It does not represent Benzinga’s reporting and has not been edited for content or accuracy.

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?