热门资讯> 正文

华泰 | 港股中期走势的三大支撑

2025-09-09 07:23

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

上周港股和A股市场波动率均有所放大,尤其是周三和周四连续两日下跌引起部分投资者对市场未来表现的担忧。事实上,市场在三季度后半程的波动并未超出我们预期,正如在《预期验证期不改港股中枢上移趋势》(2025.8.17)中指出,一方面,海外和香港本地流动性在8月和9月均有边际收紧,如美国财政部发债和HIBOR利率走高;另一方面近期也是业绩验证期,市场需要对上半年盈利进行确认。但这些波动并未改变影响市场中枢的关键因素,也即流动性宽裕环境、国内政策和基本面稳定性及AI、新消费、医药等产业趋势向好的方向并未改变,因此我们维持此前判断(2025.7.23),并再次强调中国资产重估进入新阶段下港股市场的战略性配置价值。

中期流动性宽裕环境和方向并未改变

8月和9月流动性的相对紧张只是暂时性现象,往后看流动性宽裕环境并未改变。上周五披露的美国非农数据大幅低于预期,CME期货隐含9月降息预期已经升至100%,并计入了11%概率的单次降息50bp。在就业数据披露后,美股市场由涨转跌也表明对“宽松”还是“衰退”的交易存在分歧。华泰宏观认为,就业数据下降是移民流入放缓带来的结构性影响导致,美国经济本身也有较强的结构分化,AI等产业趋势依然强劲,但传统周期性板块开始走弱,因此美联储或仍需降息应对,预计9-12月降息两次。

美联储降息利于港股市场,但也需要再次强调,我们对流动性宽裕和美元指数进一步下行的判断不仅因为美联储降息。今年以来全球主要经济体广义货币增速在财政货币双宽松下较高,往后看,联储或降息、美国金融去监管、稳定币扩容、国债久期调整等多重因素助力下,美元指数有进一步下行空间,意味着全球金融条件改善。在此基础上,亚洲货币尤其是人民币有进一步升值的空间,提高港股市场对外资的吸引力。我们研究发现,人民币汇率和外资流入港股之间有强相关性,且7月以来外资流入有所加速。

政策和经济基本面稳定性上升并未改变

去年4季度以来,中国经济基本面出现企稳迹象。参考华泰宏观《人民币:蓄势已久的升值》(2025.8.31),地产可能已经进入磨底阶段,且地产调整后相关产业链占GDP的比重下降,对经济拖累减弱;财政政策5年来第一次实现持续扩张,年初至今中央+地方广义财政支出增速在2021年以来首次超过名义GDP、达到9.3%;周期企稳令国内生产力提升更显性化。8月高频数据显示出口或仍保持韧性,生产和投资活动同比指标呈现边际改善,“以旧换新”接续及暑期出行活跃亦有望推动社零增速回升。“反内卷”着重市场化,仍有望对PPI同比降幅收窄形成一定支撑。

市场结构性趋势和行业亮点并未改变

本轮港股行情中流动性改善固然重要,但基本面预期的回升也起到了重要支撑。盈利的修复一方面来自港股的新经济板块如科技、新消费和医药等能够实现超越经济周期的增长,目前新经济板块在MSCI中国指数中的披露累计权重目前已经高达70%;另一方面也因国内政策较去年力度更高,经济和政策稳定性更强,推动了企业家“动物精神”的回归和扩张意愿。尤其考虑到港股大市值板块互联网因“外卖大战”导致的业绩大幅下修的程度和斜率已经有所放缓,AI行情出现新催化,港股盈利依然对市场起到重要的基本面支撑。

风险提示:地缘局势波动、政策力度不及预期。

图表

市场表现

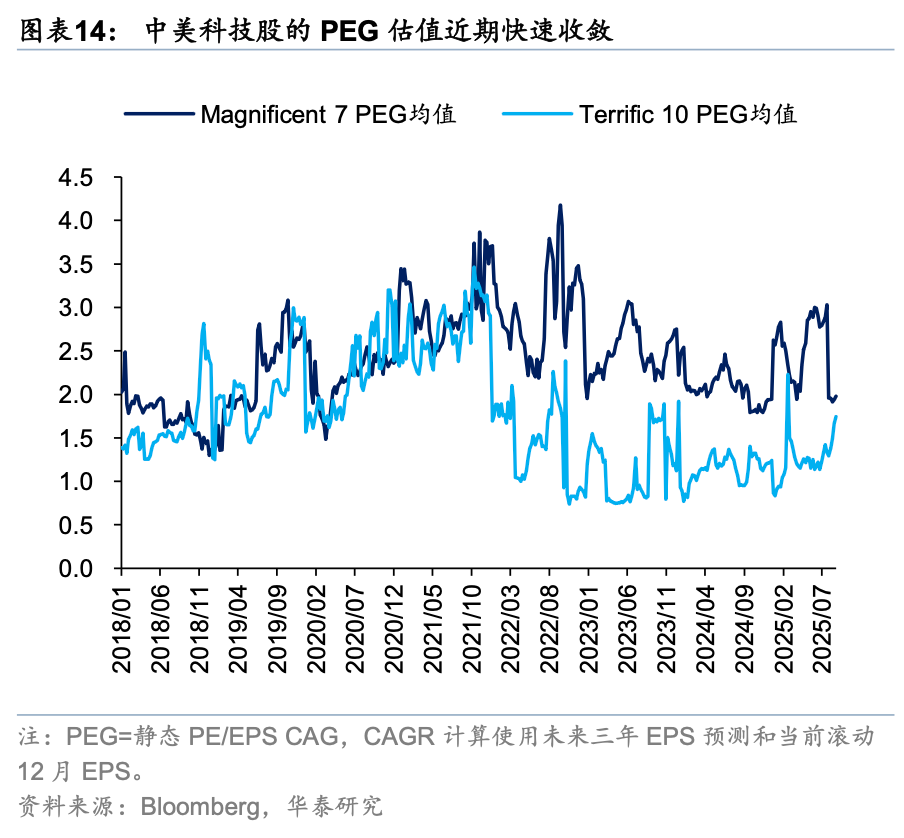

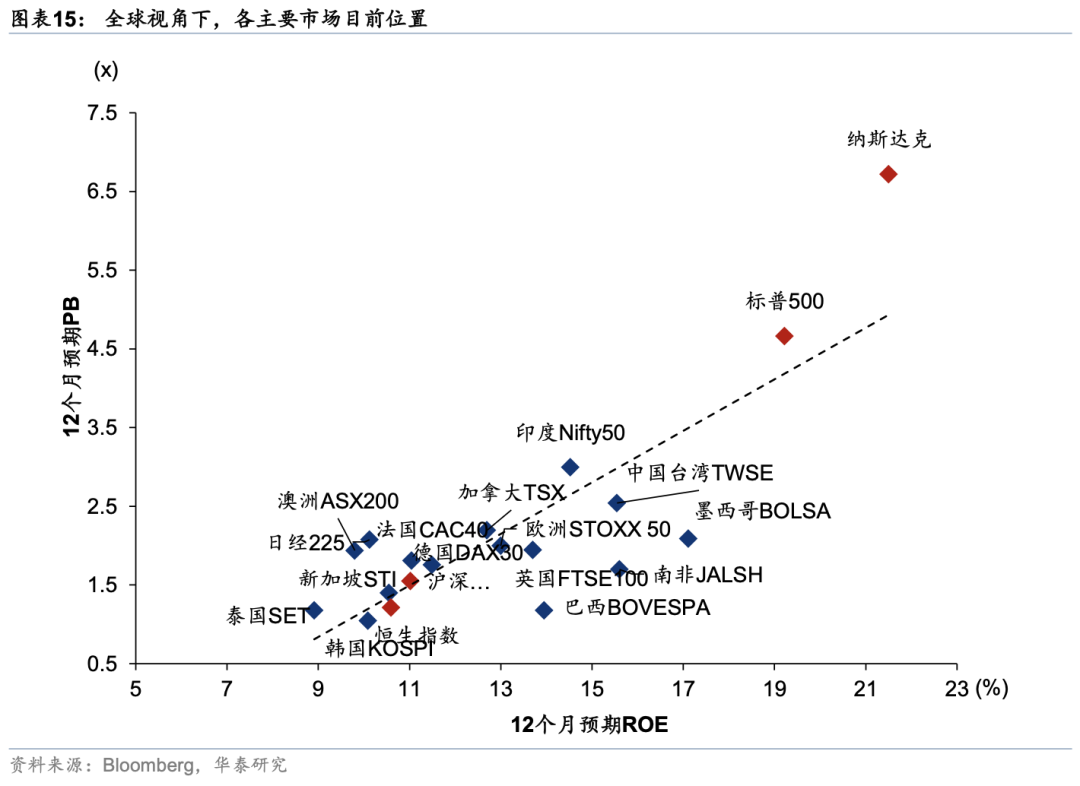

估值比较

盈利调整

资金面和市场情绪

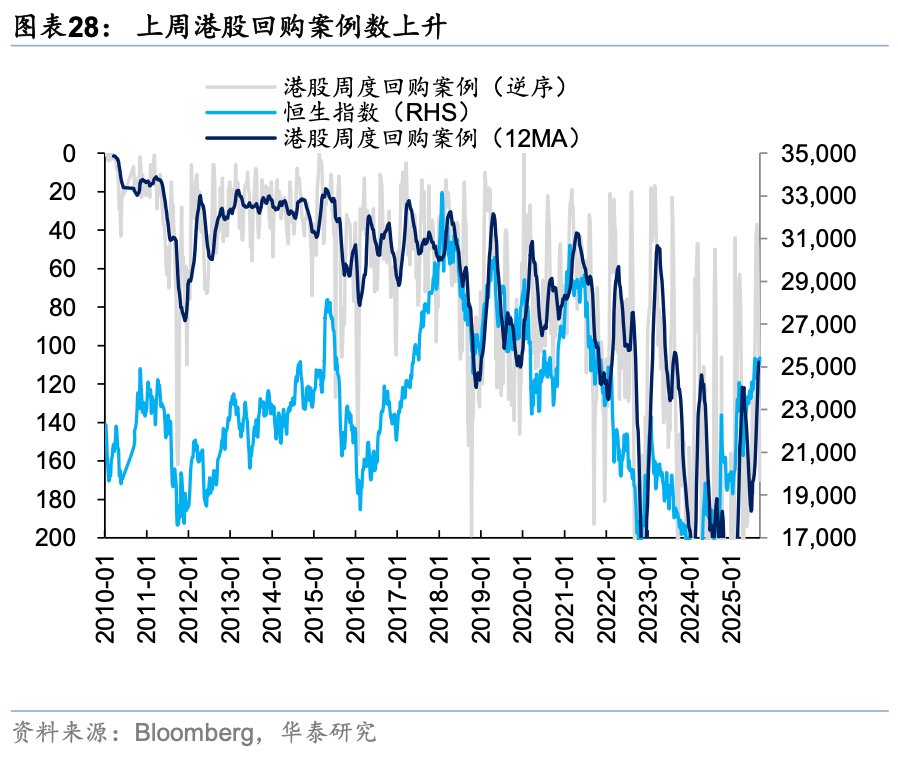

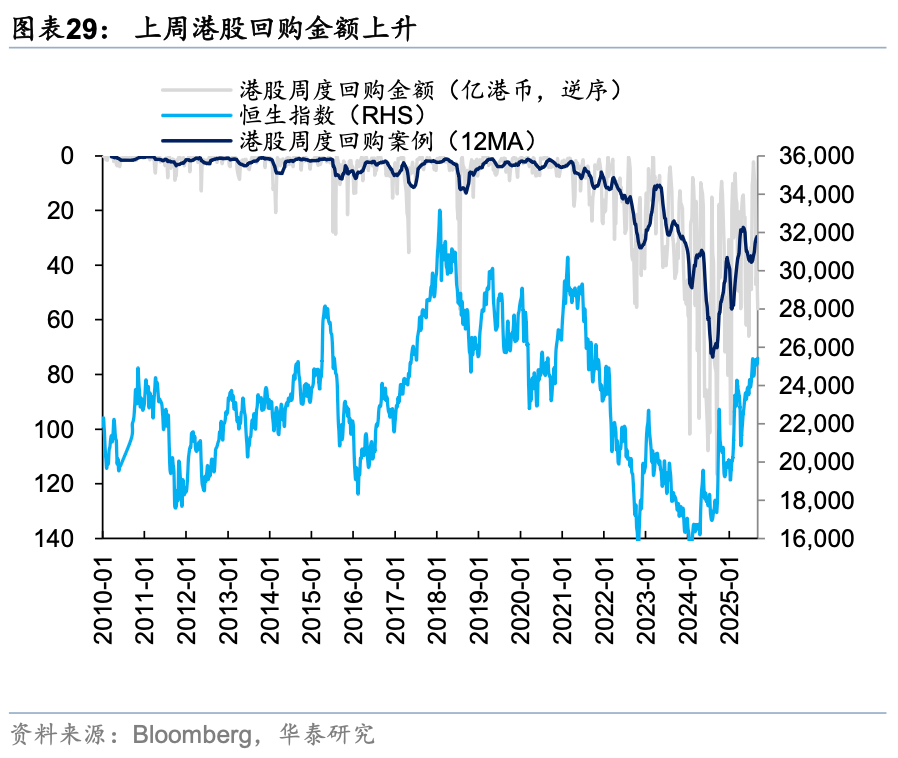

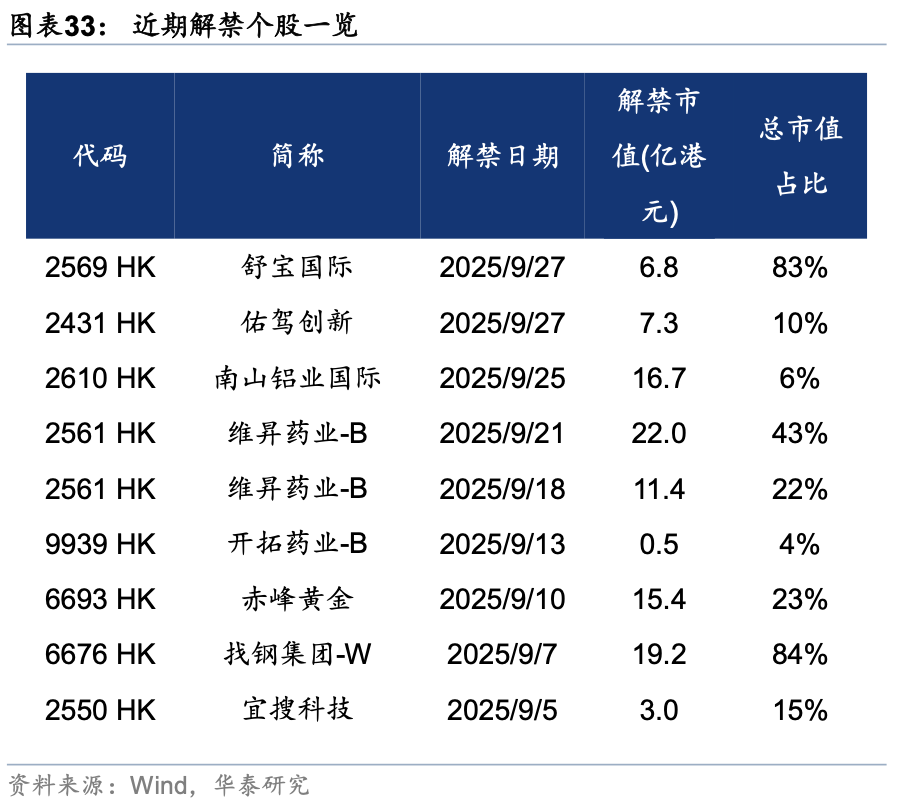

回购、增发、IPO及解禁

港股投资者结构变化造成情绪中枢和震荡区间变化风险:我们基于历史数据(过去)总结出的规律、模式或策略,或无法准确预测或应用于未来(现在和将来)的市场环境。若市场的基本驱动因素和运行机制发生了根本性改变,可能使得模型失效,使得行情走势与我们的观点有所差异。

反身性影响下模型失效风险:当情绪模型被市场广泛采用,其本身就会成为影响市场情绪的因子,可能使得模型失效。

研报:《港股中期走势的三大支撑》2025年09月07日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

李雨婕 研究员 SAC No. S0570525050001 SFC No. BRG962

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康,PhD 研究员 SAC No. S0570520080004 SFC No.BRB318

栾 迪 联系人 SAC No. S0570124120013

推荐文章

美股机会日报 | 凌晨3点!美联储将公布1月货币政策会议纪要,纳指期货涨近0.5%;13F大曝光!巴菲特连续三季减持苹果

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?