热门资讯> 正文

半年连落两子 同程旅行豪掷近35亿收购万达酒管与大连圣亚 是补位刚需还是冒进赌局?

2025-09-04 10:23

金吾财讯 | 2025年中国文旅产业复苏浪潮中,同程旅行(00780)以两笔合计近35亿元的重磅收购引发行业震动。4月以24.9亿元将万达酒店管理收入麾下,7月再斥9.6亿元控股大连圣亚,半年内完成对高端酒店与核心景区的双重布局。

“抄底”入手高端酒管 京东似来搅局

4月17日,同程的直接全资附属公司艺龙与万达酒店发展订立股权转让协议,据此,将收购万达酒店发展持有的万达酒店管理100%股权,初始代价约24.97亿元。完成后,万达酒店管理将成为同程间接全资附属公司,其财务业绩将并入集团的财务报表。并且为保障万达酒店品牌的独立性与长期运营稳定性,双方已签署“不竞争协议”,大连万达承诺 10年内不涉足酒店委托管理及特许经营业务,20年内不使用万达商标参与同类业务。

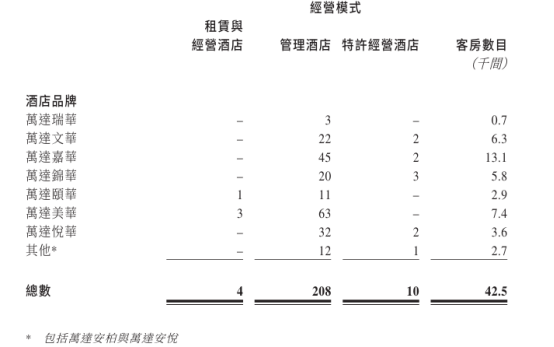

从标的资产背景来看,万达酒管是万达酒店发展旗下核心的轻资产运营板块,自2015年万达酒店业务启动战略调整后正式独立运营,核心业务聚焦酒店委托管理、设计咨询及施工支持等轻资产服务。经过近十年发展,万达酒管已构建起覆盖奢华至中高端的品牌矩阵,旗下包含万达瑞华(奢华)、万达文华(高端)、万达嘉华(中高端)等九大核心品牌,形成了清晰的市场定位体系。

截至2025年6月30日,其在营酒店由去年年末的204加扩张至222家,客房超4.25万间。另有406家已签约管理但仍在开发中尚未开业的酒店。

(来源:万达酒店发展2025中报)

从同程的战略需求来看,此次收购实则是对自身酒店业务板块的关键补位。在此之前,同程旗下的艺龙酒店科技板块已通过整合多个酒管集团,覆盖了数十个酒店品牌,但业务重心集中在中高端、中端及经济型三个领域,代表性品牌包括雅致酒店、艺龙酒店、美豪丽致酒店等。尽管规模已具,但艺龙酒店科技在高端酒店赛道始终缺乏具备规模效应与市场话语权的核心品牌,而万达酒管的品牌矩阵与运营体系,恰好精准填补了这一核心短板。

从估值角度看,此次收购的性价比尤为突出:同程方面透露,交易对价对应万达酒管2023年经调整EBITDA的估值倍数约9.5倍,这一水平显著低于当前酒店行业12-15倍的平均EV/EBITDA估值区间,堪称“抄底”式布局。不过,即便以较低成本切入中高端酒店市场,当前行业的竞争风险仍不容忽视。

君亭酒店2025年中报便明确指出,国内酒店市场仍处于结构性调整周期,受消费趋势转变、供需关系失衡、品牌运营分化、市场波动及信心层面等多重因素交织影响,行业整体延续了年初的复杂态势,即在“复苏”与“压力”之间拉锯。

具体来看,当前酒店行业的核心矛盾集中在供需结构的阶段性失衡:一方面,中高端及以上酒店品牌为抢占市场份额,持续保持高速扩张节奏,导致市场供给量不断增加;另一方面,需求端却面临如民宿、短租公寓等新兴住宿业态分流、消费理性化趋势加强的挑战,即便是节假日期间的客流增量,也未能完全转化为酒店业绩的有效提升。

更关键的是,供给过剩引发的价格竞争持续加剧,进一步挤压了行业整体的盈利空间。

据迈点研究院不完全统计,2025年6月新开业酒店共计264家。其中中端酒店、国内中高端酒店分别有96家、65家;经济型酒店和国际中高端酒店分别有42家和26家;国内高端、国际高端和奢华酒店分别有22家、12家以及1家开业。

另有君亭酒店中报提供的数据显示,2025年上半年国内存量酒店总数已突破历史峰值,同比增速攀升至11.8%,供需失衡的压力短期内仍难缓解。

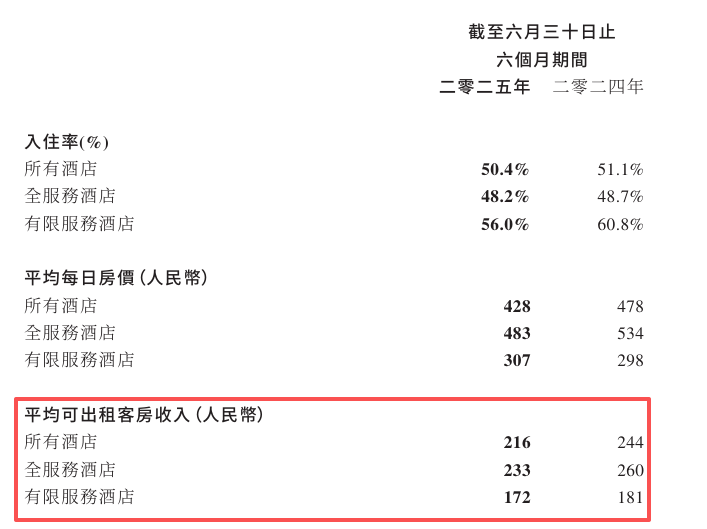

RevPAR(每间可供出租客房收入)的下滑,一定程度也印证了当前酒店行业仍处于深度调整阶段。

(来源:万达酒店发展2025中报)

行业竞争本就激烈,6月京东集团(09618)进军酒旅行业的消息令行业格局短期内的不确定性进一步加深,给同程带来的压力也陡增。

6月18日,京东旅行《致全体酒店经营者的一封公开信》中宣布酒店商家参与“京东酒店PLUS会员计划”可享受最高三年0佣金政策。受消息影响,同程6月19日的股价大跌超10%。

京东创始人刘强东在6月17日的分享会上强调,酒旅业务的核心逻辑在于“供应链优化”——通过压缩酒店后端供应链成本(如集中采购、智能定价)至行业平均水平的1/3,重构行业利润分配格局。

视京东酒旅商家拓展进度、流量转化效果,交银国际认为从客群重合度角度或对携程影响较大,而从本地消费场景看,此举或对美团同程的影响更大。

不过,相信同程的下沉市场优势短期难以撼动,只是此举也意味着同程可能需要透过更严格的供应链控制来反击京东。

救赎老牌海洋公园 海昌成前车之鉴

近25亿元的重大交易事项仍未交割落地,同程再一次向实业景区资源伸出收购“大手”。

2025年7月28日,大连圣亚正式披露定增预案,据预案公告,同程通过旗下企业上海潼程斥资9.56亿元认购3864万股,每股定价24.75元。交易完成后,上海潼程直接持股比例达23.08%,叠加表决权托管安排,其实际掌控的表决权升至30.88%,成为新任控股股东。

然而这场旨在构建 "线上流量 + 线下场景" 闭环的布局,却即刻引发资本市场的强烈质疑。大连圣亚的财务困境成为主要争议焦点。2022年至2024年期间,大连圣亚的营业收入分别为1.57亿元、4.69亿元、5.05亿元;股东应占亏损0.78亿元、盈利0.34亿元、亏损0.70亿元。

反复亏损下,大连圣亚的流动性压力和债务压力逐渐增大。公告显示,2022年末、2023年末及2024年年末,公司的合并口径资产负债率分别为84.90%、83.05%、85.75%,较高的资产负债率水平也限制了公司债务融资空间。

摩根士丹利认为,此次对盈利能力欠佳、资产沉重的国企进行控股投资,引发对同程旅行并购策略的担忧。里昂认为,这个交易几乎没有协同效应,甚至可能拖累利润,并使其战略方向、资本配置和股东权益回报率目标面临更多质疑,相信这将对其估值产生影响。

市场的担忧直接在股价上显现,7月28日同程股价大跌10.94%,大连圣亚次日更上演从涨停到微跌0.52%的戏剧性反转。

无独有偶,两个月前的6月初,文旅行业已上演过相似剧情。在国内海洋主题公园领域,同样出身自大连的海昌海洋公园(02255)也陷入了经营困境。2022-2024年,海昌海洋公园的分别录得亏损13.96亿元、1.97亿元及7.4亿元。

(来源:wind)

海昌计划增发51亿股引入祥源控股集团,海昌将获后者22.95亿港元的战略投资。此次交易也使海昌公园易主,交易完成后,祥源将持有公司38.6%股权,成为新控股股东;曲乃杰家族旗下的泽侨控股有限公司持股比例由47.29%降至29.04%,退居第二大股东。

这两起并购案呈现出惊人的战略同构性,两者均以大幅折价获取控制权,同程旅行以9.56亿元认购大连圣亚定增股份,发行价24.75港元较当时市价34.3港元折让27.84%,并通过表决权委托实现30.88%的控制权;祥源控股以22.95亿港元认购海昌海洋公园新股,认购价较当时市价折让46.43%,直接成为第一大股东。

这种低价收购均瞄准标的企业因陷入财务困境导致的估值洼地,试图通过资本注入实现纾困,同程为大连圣亚提供2.5亿元的过桥贷款,以帮助公司恢复项目建设及正常经营,祥源则帮助海昌改善负债结构、降低财务成本。

祥源虽宣称将帮助改善负债结构,但面对“资产优质但造血能力不足”矛盾,海昌也同样面临着资本市场的无情鞭挞——在6月3日股价单日暴跌13.1%。

同程收购大连圣亚的本质与祥源控股收购海昌海洋公园一致,均属于对高风险资产的 “抄底式”布局,且两者均面临“战略协同性不足”的挑战:同程缺乏主题公园运营经验,且大连圣亚的管理层内耗(长达八年的控制权争夺)可能延续至整合阶段;祥源控股的“山岳+海洋”战略看似互补,但山岳景区以自然观光为主,海洋公园侧重亲子娱乐,客群重叠度低且运营逻辑差异显著。

股价一致冷遇也揭示了市场更关注短期现金流能否覆盖债务利息。大连圣亚极高的资产负债率与海昌不足1亿元的现金,均意味着单纯的“一次性资本注入”可能难以从根本上解决问题,“纾困”反而可能异化为收购方对标的企业的“持续性资本输血”,这也是市场对两起交易持谨慎态度的关键原因。

中报业绩亮眼 与领头仍有差距

同程旅行近半年推进的两项核心收购,是其在文旅行业整合加速期的关键布局。从战略意图看,这两笔交易直指“线上流量+线下实体”的产业链闭环构建,试图通过补全住宿、景区两大核心场景,对冲核心OTA业务增速放缓压力,同时在携程、飞猪的双重竞争下寻找差异化生存空间。

结合中报来看,同程也暴露增长颓势、与行业龙头差距难以缩小的挑战。

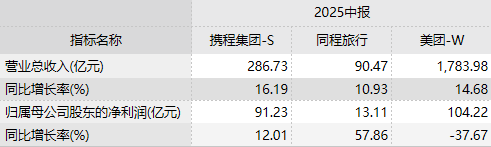

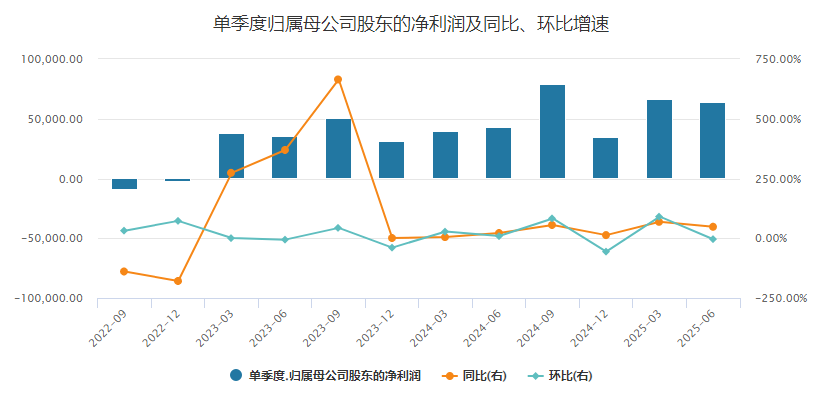

经营业绩上,同程第二季度归母净利润同比增长约48%至6.42亿元,营收增长约10%至46.69亿元;上半年归母净利润增长近58%至13.11亿元,营收增长超10至90.47亿元。尽管中期净利润增速表现强劲,但相较于行业龙头携程,其营收规模仍存在显著差距,市场份额竞争劣势尚未根本扭转。

(来源:wind)

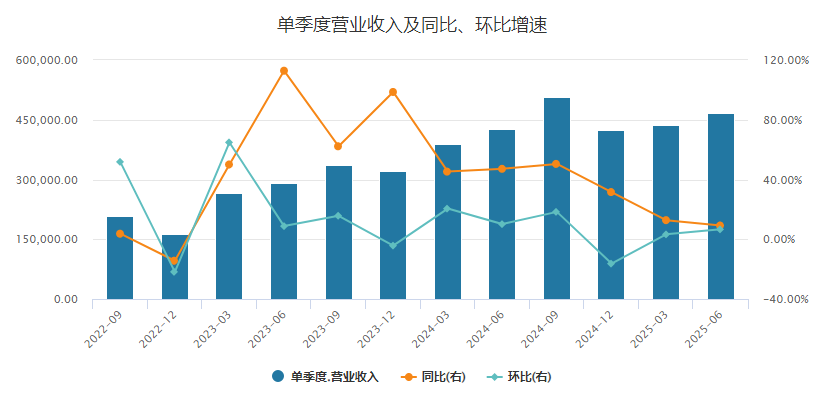

若进一步拉长时间维度观察,同程旅行已显现增长瓶颈特征:营收与归母净利润的同比增速均出现明显回落,反映出后疫情时代旅游市场复苏红利的逐步消退,行业整体已进入存量竞争阶段。

(来源:wind)

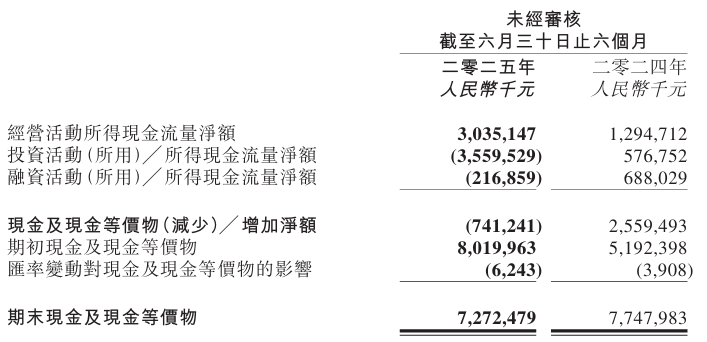

从现金储备来看,同程于今年中期期末现金及现金等价物有72.72亿元,对比携程中期期末手握的583.13亿元现金,其流动性储备显著低于头部同业,资金实力支撑长期战略的能力相对有限。

资产负债结构方面,今年第二季度,同程的资产负债率约46%,同比美团约44%、携程约41%,虽略高于OTA同业,但仍处于文旅行业平均水平。此前有市场分析统计显示,一季度52家文旅集团资产负债率均值为47.39%。

综合来看,同程旅行当前财务状况仍保持健康态势,为并购整合预留了一定的 “试错空间”。通过此次布局,同程有望在未来的市场竞争中占据更有利地位,从单纯的在线旅游平台进阶为综合性文旅服务提供商。

不过,考虑到与头部企业的规模差距、增长瓶颈及资金储备限制,同程在OTA行业的发展“征途”仍道阻且长,后续经营扩张需更为审慎。

推荐文章

春节休市提醒:港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型