热门资讯> 正文

黄金牛市还仅是开始?全球央行狂囤金,储备量30年来首超美债

2025-09-03 11:41

纽约期金周二站上3600美元/盎司,再创历史新高;现货黄金价格也飙升至历史新高,周三亚盘触及3540美元/盎司,续创新高。 这得益于投资者预期美联储本月将降息,以及外国央行持续强劲的需求。

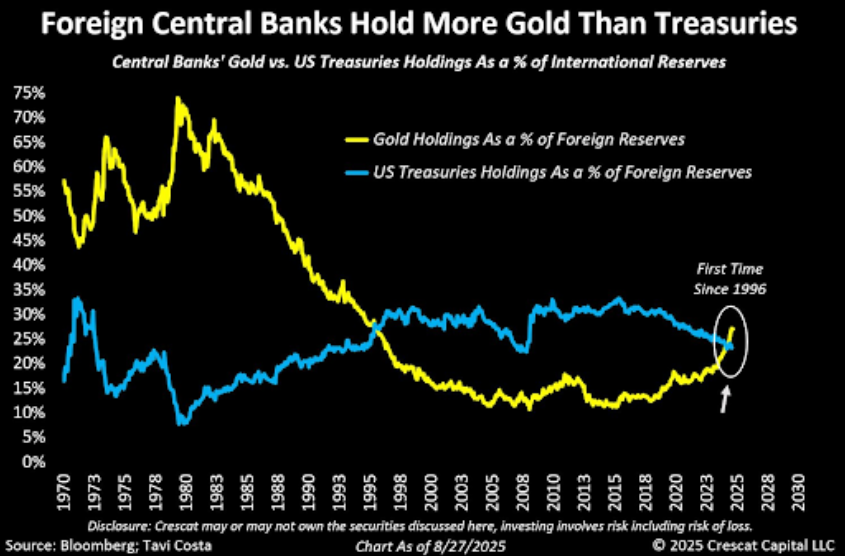

根据Crescat Capital宏观策略师塔维·科斯塔(Tavi Costa)在X平台发布的彭博数据,黄金创下新高之际,外国央行持有的黄金储备首次超越美国国债,这是自1996年以来的首次,是贵金属的一个重要里程碑。

“在我看来,这很可能是我们近代史上经历过的最重大全球再平衡的开端,”他写道。

世界黄金协会对各国央行进行的一项调查显示,绝大多数受访者认为未来12个月全球央行黄金储备将增加。

科斯塔在接受Kitco News采访时表示,与1980年代相比,央行需求仍处于相对低位。“各国央行仍在黄金储备积累和重建官方储备的初期阶段,”他表示,“黄金完全有可能占据官方储备的80%。这对金价意味着什么?随着央行持续购金,我预计金价将达到当前水平的数倍。”

而这仅仅是更广泛趋势中的一环。欧洲央行在6月发布的一份报告中指出,黄金在全球官方储备中的占比已超越欧元。

科斯塔表示,随着全球主权债务以不可持续的速度增长,各国央行继续将黄金纳入资产配置组合并不令人意外。他特别指出美国政府的经常账户赤字和财政赤字,称这些赤字正危及美元作为全球储备货币的地位。

“这是美国历史上首次面临这种困境,”他表示,“在此环境下,美元相对于其他法定货币而言被高估得最为严重。”

科斯塔指出,放任通胀上升是应对创纪录高位的政府债务的唯一途径之一,这意味着美元价值仍有进一步下跌空间。

迄今为止,新兴市场需求一直是推动官方储备的关键因素。然而,科斯塔表示,随着美元进一步走弱,他预计发达国家央行最终将进入市场。

他解释说,发达国家央行尚未购入黄金的原因之一在于其准备金率仍处于相对较高水平。目前,新兴市场国家正处于追赶阶段。

根据储备数据,美国持有全球最大的黄金储备,其官方储备中黄金占比达78%。德国央行持有3350吨黄金,占其外汇储备的77.5%;葡萄牙的黄金储备则占其官方储备的84%。

然而,科斯塔补充道,如果美元和美国国债继续贬值,所有央行都将被迫购买黄金以保护本国货币的购买力。

对于投资者而言,科斯塔表示,即使在当前每盎司3500美元的价格水平下,黄金仍是一种值得长期持有的优质资产。

短期内,他预计美联储即将降息将推动市场在年底前延续涨势;但他强调,投资者应着眼于长远布局。

“十年之后,我们会回首感慨:‘天哪,当时竟以为当前价格已接近峰值,真是愚蠢至极。’”他表示,“全球宏观经济存在如此严重且深远的失衡,导致金价远低于其应有水平。”

华尔街认为牛市不会止步于此

周二的价格走势发生在本周月度非农就业报告公布之前。若就业数据表现弱于预期,可能促使投资者押注美联储本月晚些时候会议时将实施超预期的降息幅度。当前市场普遍预期9月份降息25个基点的概率约为90%。

Pepperstone研究策略师艾哈迈德·阿西里(Ahmad Assiri)表示,对通胀卷土重来的担忧以及市场对美联储即将重启宽松周期的日益坚定预期,共同推高了金价。他补充道:“从这个意义上说,黄金已成为衡量市场对通胀、货币政策和就业形势感到不安与不确定的晴雨表。”

黄金期货今年迄今上涨36%,大幅跑赢标普500指数甚至比特币,后两者同期涨幅分别为8%和19%。

黄金8月份涨幅超过3.5%,延续了今年以来的月度连涨势头。allstarscharts.com创始人JC·帕雷茨(JC Parets)指出,自1968年以来,黄金价格从未连续八个月收高,直到现在。

“这波涨势史无前例,且并非孤立现象——它源于全球需求的异常旺盛,”他在周一写道。“从央行增持储备,到投资者对冲通胀与货币贬值风险,黄金的吸引力已达到前所未有的高度。”

周二,瑞银重申其对2026年6月金价将达每盎司3700美元的预测,并指出“在地缘政治或经济形势恶化的风险情景下,金价升至4000美元的可能性无法排除”。

黄金应在投资组合中占比多少?知名对冲基金给出答案

那么,黄金在投资组合中究竟应该占比多少,才能发挥最大作用呢?著名对冲基金DE Shaw在最新发布的一份报告中详细地探讨了这一问题,最终得出的区间为6.5%-9%。

上述报告使用了一个不太常见的缩写“NPSOV”来描述黄金,意指“非生产性价值储藏”(non-productive store of value)。当然,这个概念也可以应用于比特币、钻石、名酒或知名画作等。

“作为一种NPSOV,黄金呈现出独特的建模挑战。它不产生收入,也没有广泛的工业用途,其回报驱动因素是可变的,其长期上涨潜力尚不清楚。此外,与所有NPSOV一样,如果社会集体决定停止赋予黄金价值,黄金随时可能变得一文不值,”这家管理着550亿美元资产的公司指出。

那么,应从何开始估值呢?这始于一个有趣的观点,即黄金的价值增长应与全球财富增长保持一致。DE Shaw指出,自1975年数据变得更加可靠以来,黄金占发达市场流动总财富的比例通常在1.8%到7.3%之间,尽管它之前也曾突破过这个区间,就像现在这样。

那么问题就变成了财富的增长率是多少?GDP是一个很好的起点,但实际上有时财富的增长速度比经济快,在过去的50年里,财富的增长速度比经济快2.4个百分点。因此,如果这一趋势继续下去,那就意味着财富每年增长约5%(假设全球经济每年增长3%)。

不过,报告也提醒称,还需要考虑黄金供应的增长。

“在我们的研究期间,黄金供应量每年增长约1.6%,尽管其中一些可能已经反映在价格中。另一方面,如果各国央行在地缘政治紧张时期继续增加储备,供应的增加将在一定程度上被抵消,”该对冲基金表示。

报告指出,关于黄金的价值增长,可以基于许多不同的假设。DE Shaw最终得出的回报假设是每年比经通胀调整后的无风险利率高出0.5%,并假设波动率约为15%,这与历史平均水平一致。这听起来似乎并不多。

然后,这家对冲基金提出了另一个观点——黄金的价值取决于它与股票和债券的相关性。有时,黄金与股票,尤其是与通胀挂钩的债券的相关性相当密切。但长期来看,黄金与股票、债券和通胀的相关性相当松散。

“这些(低)相关性很重要。黄金与股票风险缺乏显著的关联性,这为一个主要由股票和债券组成的投资组合提供了潜在效用。即使如前所述,黄金经风险调整后的预期回报与那些传统资产相比并不具有优势,这一点也依然成立。”报告称。

此外,这份报告还提到了一个重要的相关性观点:黄金在投资组合中的作用,也取决于股票和债券之间的相关性。

“因此,在其他因素相同的情况下,在股票与债券呈正相关的环境中,即使我们对黄金的预测保持不变,黄金的潜在投资组合效用也会增加。”DE Shaw写道。

最后,DE Shaw假设投资者配置黄金,部分原因是为了规避市场崩盘(如果不是为了这个目的,黄金的用处就会大大降低)。该对冲基金得出结论,如果股票和债券之间呈负相关,那么DE Shaw得出的最佳配置比例为6.5%;如果呈正相关,则最佳配置比例为9%。

“然而,令人困扰的是,目前股票和债券在过去12个月的相关性几乎为零。”报告补充道。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高