热门资讯> 正文

随着债务成本上升,马克龙内阁濒临崩溃

2025-08-30 00:45

The French economy recorded marginal economic growth in the second quarter of the year as the government navigated another political crisis over its looming debt crisis.

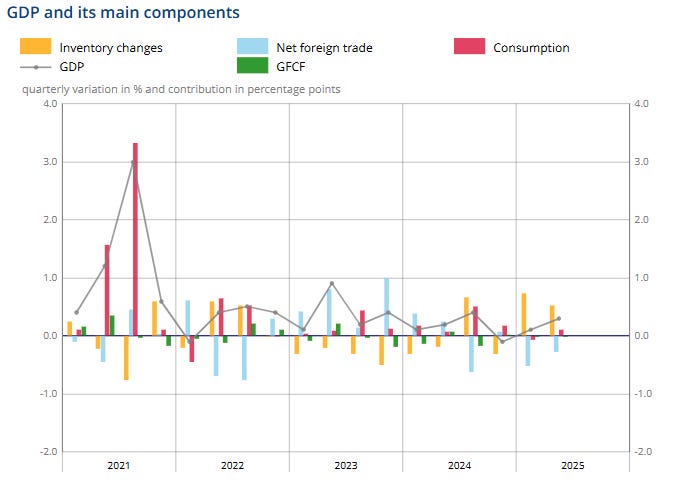

Real gross domestic product (GDP) rose in the second quarter of 2025 by 0.3% after a 0.1% gain in the previous quarter, data from the country's National Institute of Statistics and Economic Studies showed today. However, net foreign trade fell 0.3% in the quarter, compared with a 0.5% decline in the first quarter.

Personal spending in France decreased 0.30% in July over the previous month, government data showed. As a result, consumer confidence fell to 87 in August, down from 88 in the last three months and below forecasts of 90.

The lackluster economic data comes as the government of French President Emmanuel Macron teeters on the brink of collapse, potentially leaving it unable to tackle its ballooning national debt and counter anemic growth. French Prime Minister Francois Bayrou called on Monday for a confidence vote in an effort to end a political deadlock over the country's debt.

The political crisis in Europe's second-largest economy has become an economic liability as investors and institutions watch how Macron navigates the latest setback. Opinion polls following Bayrou’s announcement showed that most French people want new national elections, indicating a deepening dissatisfaction with politics.

French Finance Minister Warns of Possible IMF Bailout

Finance Minister Eric Lombard said on Tuesday that France risks seeking a bailout from the Washington-based International Monetary Fund (IMF). The "risk" of an IMF intervention is “in front of us,” Lombard said in an interview with France Inter radio.

"It is a risk that we would like to avoid, and one that we should avoid, but I cannot tell you that this risk does not exist."

Michael A. Arouet, an economist and political analyst, warned that the second "Euro crisis" will start in France. "It will be about trillions," he posted on X on Thursday.

The IMF and the European Union (EU) intervened in the first Euro crisis in 2008, fearing the collapse of the Euro and financial contagion. Countries receiving bailout funds met austerity measures to slow down the growth of public-sector debt.

Prime Minister Calls for Confidence Vote

Bayrou’s call for a confidence vote in the French National Assembly on September 8 may lead to the downfall of Macron's government. A no vote, which seems likely, will make it more challenging to break the political deadlock over the 2026 budget.

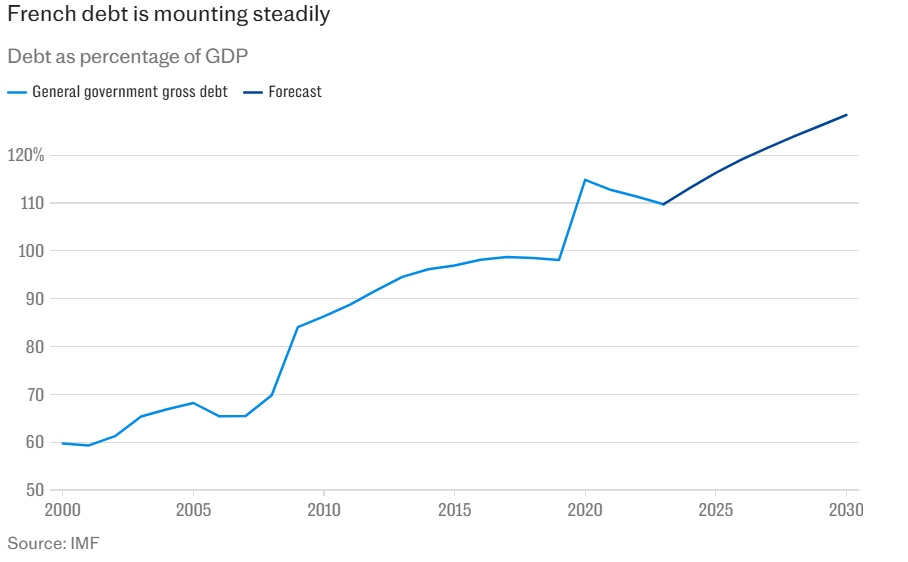

Centrist Bayrou aims to reduce the debt, which has risen to 113.9% of GDP, and a deficit that was nearly double the EU’s 3% limit last year. He has proposed a €44 billion budget squeeze that would include scrapping two public holidays and freezing most public spending.

However, opposition parties have stated that they will vote against Bayrou next month. The National Rally on the right and the Socialists, Greens, and France Unbowed on the left oppose the government's austerity measures.

Bayrou's centrist coalition holds just 210 of 577 seats in the Assembly. Only the Socialist Party could tip the balance, but early signals suggest they are unwilling to support the government without major revisions to the budget, according to ING Think.

"France needs to put its fiscal house in order, but politics stands in the way," Daniel Kral, a macroeconomy analyst, posted on X. "It faces a toxic mix of low growth, widening deficit, and rising cost of servicing its debt. A lost no-confidence motion and more political instability will hardly help."

Government Poised to Collapse Second Time in 12 Months

The French government collapsed in December for the first time since 1962, following disagreements within parliament over efforts to address the country's debt crisis.

The National Assembly ousted then-Prime Minister Michel Barnier in a no-confidence motion after months of contentious debate. Like today, politicians could not agree on curbing France's mounting debt through tax hikes and spending cuts.

"If Bayrou loses the vote, President Macron will face a difficult choice: appoint a new prime minister capable of forming a government in a fragmented Assembly, or dissolve Parliament and call new elections—something he has previously ruled out," ING Think wrote on Monday.

"Either path would inject fresh uncertainty into an already fragile political landscape."

Political Crisis Pushes Up Cost of French Debt

The potential collapse of the French government would have a significant impact on the French economy. The political crisis "adds a new layer of uncertainty," ING Think said.

The crisis has pushed French bond yields higher, signaling a rise in borrowing costs that the government can no longer manage without a drastic cut in spending. Yields on 10-year French government bonds surged past 3.5% on Tuesday, before easing back slightly.

France’s CAC-40 share index fell 1.25% on Monday and then a further 1.7% on Tuesday.

The 13% increase in the value of the euro against the dollar year-to-date (YTD) has also been a hindrance. A strong euro makes French goods more expensive abroad, further straining the country's economy.

French exporters will have to manage the 15% tariff on their exports to the US, as well as potential future tensions with the Trump administration. Trump threatened on Monday to impose further tariffs on European countries whose digital rules discriminate against American companies.

Draft Budget Is Needed for Economic Certainty

The IMF wrote in its July 2025 Article IV Consultation statement that the country’s fiscal stance remained "expansionary" in 2024. The Washington-based fund pointed to "lower-than-expected revenues, overruns in local governments and social security, as well as rising debt service payments."

With France facing multiple economic challenges, Macron needs to resolve the political crisis unfolding again within the next 12 months. He also needs to push for much-needed reforms.

"Drafting and passing a 2026 budget will become even harder, delaying fiscal consolidation and potentially worsening France's debt trajectory," ING Think said. In short, France's political instability is becoming an economic liability. Investors and institutions will be watching closely."

However, Arouet argued that the upcoming vote of confidence next month won't change much as long as the country maintains its economic model.

"Snap elections in France won't change anything," Arouet posted on X on Thursday. "The French model of obscene taxation to finance absurd amounts of government jobs & lavish pensions, of grotesque overregulation & unions throttling growth kept going as long as debt was going up. But more debt is unsustainable anymore."

Disclaimer:

Any opinions expressed in this article are not to be considered investment advice and are solely those of the authors. European Capital Insights is not responsible for any financial decisions made based on the contents of this article. Readers may use this article for information and educational purposes only.

Benzinga Disclaimer: This article is from an unpaid external contributor. It does not represent Benzinga’s reporting and has not been edited for content or accuracy.

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半