热门资讯> 正文

MongoDB Scores Best Day Ever After Earnings Beat—Here's What Wall Street Thinks

2025-08-27 23:27

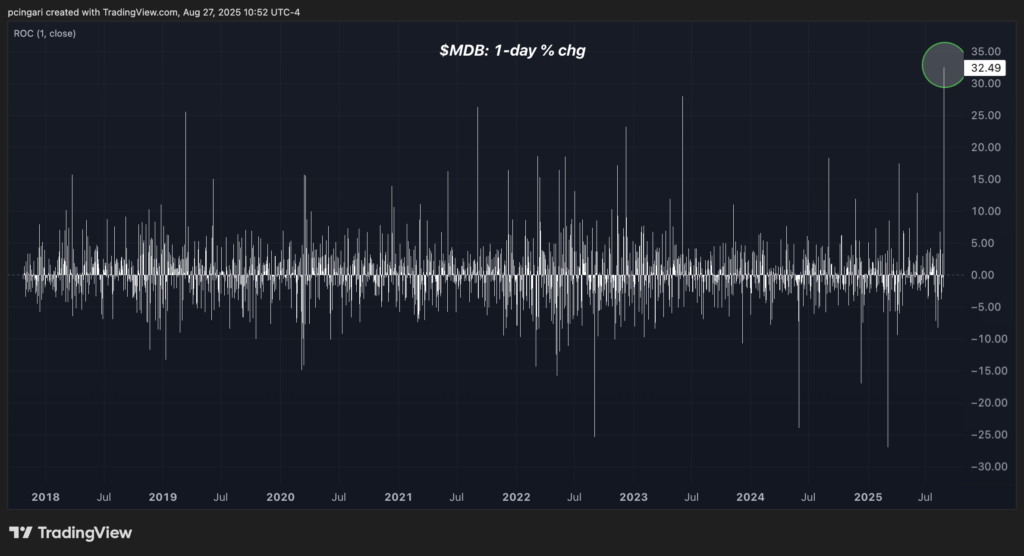

MongoDB Inc. (NASDAQ:MDB) is enjoying its biggest one-day rally since going public in 2017.

The New York-based software company saw its stock soar 32% by mid-morning Wednesday after it reported solid second-quarter earnings and raised its full-year guidance.

With revenue, margins and customer growth all topping expectations, the Street is responding with a flurry of target hikes and bullish outlooks.

A Rally Backed By Numbers

- Second-quarter revenue rose 24% year-over-year to $591.4 million, about 6.8% above consensus.

- Subscription revenue climbed to $572.3 million

- Atlas—the company's cloud database product—grew 29% year-over-year and now accounts for 74% of total revenue.

- Raised fiscal-year 2026 revenue guidance to $2.34–$2.36 billion, topping Wall Street's $2.29 billion estimate.

- Non-GAAP operating income is forecast between $321 million and $331 million (prior range: $267 million to $287 million).

- Non-GAAP EPS guidance was also lifted to $3.64–$3.73, compared with $2.94–$3.12 previously.

What Top Wall Street Analysts Are Saying

Goldman Sachs – Kash Rangan: Goldman raised its price target to $325 and maintained a Buy rating. Rangan cited a “clean beat-and-raise quarter” with Atlas growth accelerating and cost discipline surfacing in the financials.

"Atlas is now trending in the high-20's at-scale – best-in-class for consumption peers," Rangan said.

MongoDB is now executing in line with the upside thesis laid out earlier this year, Rangan says. AI startup adoption and Atlas momentum are strong signals of durable growth.

He added that MongoDB's upmarket push and architectural advantages could sustain mid-20% Atlas growth going forward.

Wedbush – Dan Ives: Calling MongoDB a “play within the AI Revolution,” Wedbush’s Ives reaffirmed an Outperform rating and $300 target.

Atlas outperformed expectations and now represents a larger portion of total revenue; multi-year deals from large customers signal long-term adoption.

While gross margins dipped slightly due to the growing Atlas mix, operating margins surged to 14.7%, well above estimates, showcasing the company's improving balance between growth and profitability.

"MDB remains included in the AI 30 list as a strong 2nd derivative play within the AI Revolution," Ives said.

Cantor: Cantor’s Thomas Blakey noted MongoDB delivered a 7% top-line beat, with Atlas up 29% and non-Atlas ARR (Annual Recurring Revenue) growing 7% year-over-year.

He said the CFO’s comments on rigorous investment reviews and a recent reorganization point to further margin expansion ahead.

"MongoDB went through a small reorganization this quarter (<2% of workforce), and management provided positive commentary around the ongoing GTM changes," Blakey said.

Blakey also pushed back on Postgres competition concerns, arguing MongoDB's integrated platform is well suited for modern AI workloads and multicloud deployments.

Citizens: Citizens’ Patrick Walravens raised its fiscal-year 2026 EPS estimate to $3.70. He maintained a Market Outperform rating with a $345 price target.

Walravens said MongoDB is rebounding on a focus on high-quality workloads and sees strong potential in the company’s position within the enterprise database market, which Gartner estimates will more than double to $226 billion by 2028.

He added that the new CFO, Mike Berry, is already making a mark on profitability.

"MongoDB has demonstrated that it is an enterprise-class database that works across a broad set of use cases," Walravens said.

Rosenblatt: Blair Abernethy lifted his price target to $305. MongoDB's beat is fueled by strong Atlas consumption and more multi-year non-Atlas license deals than expected, he adds.

MongoDB noted customer count rose 18% year-over-year to nearly 60,000. The company’s pivot toward enterprise and high-value workloads continues to pay off, he adds.

"Mongo is seeing rapid uptake of MongoDB 8.0, with performance improvements which are leading to expansion of usage and attracting AI customers," Abernethy said.

Needham: Needham analyst Mike Cikos raised its target to $325. He highlighted stronger-than-expected Atlas consumption from large U.S. customers.

Cikos said Atlas's acceleration gives management confidence to project mid-20% growth for the full year.

He highlighted rising momentum from AI-native startups and large enterprises alike, adding that go-to-market improvements are yielding more strategic wins and longer-lasting workloads.

"Go-to-market efforts to move up-market are benefiting Atlas consumption, and seem to have legs as workloads with large U.S. customers are growing for longer," Cikos said.

Guggenheim: Guggenheim’s Howard Ma described the quarter as a "beautiful print" and raised his price target from $260 to $310.

"We've gone so far as to call MongoDB a ‘swan' in our January 2025 upgrade to Buy," Ma said.

He said Atlas's 29% growth—beating even the most optimistic expectations—combined with self-serve strength and strong U.S. customer engagement, makes MongoDB a standout in the software space.

He now models 29% full-year Atlas growth and sees only modest deceleration into fiscal-year 2027.

Now Read:

- Nvidia Q2 Set To Spark Frenzy—Crypto Bettors Predict These 5 Red-Hot Issues Will Dominate Earnings Call

Image: Shutterstock

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?