中国资本市场已经进入多年一遇的大牛市,牛市,就是风险偏好不断提高。靠基本面跑赢市场,逐渐变得困难,相反,高想象空间,高估值,不计较公司业绩和股东回报的公司,更有爆发力。

但把时间拉长,靠高股息和回购的股票,总是能够无视牛熊上涨,现在大家比较担心的是,市场未来必然有局部或者系统性的泡沫破裂风险,这时,高股息方向大概率能继续表现超额收益。毕竟从过去看,每一轮牛熊,都是如此。

在全面牛市的背景下,市场并没有全部上涨,依然存在着大量的高息的公司,它们可能处于业绩停滞中,但也并不代表分红不可持续。而一部分公司经济周期转换,即将困境反转,未来一年内很有可能成为高息股。因此,当下高股息而持续分红力被低估,或者预期分红提升的公司,将是按此思路寻找的重点。

一、避免纸面高股息

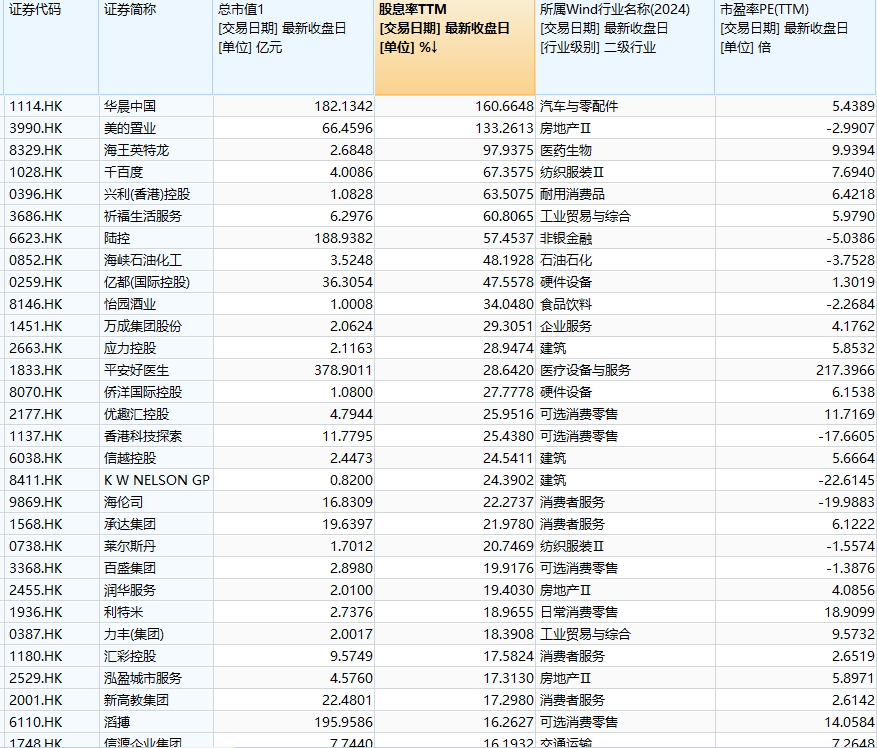

首先找高股息肯定是港股多,港股多低估一向如此。比如纸面股息率前30,A股是6%-14%。而港股则甚至过百。

当然,纸面股息率,重点在纸面。

纸面股息率高往往有几个原因,往往是派高特别息+除权,甚至有些个股息后又拆股,又除权,比如100元股票派10元息,然后1股拆10股,,结果就是除权后9元股价,相对10元股息,是90%的纸面股息率,但真实股息率是10%。

太高的股息率也有猫腻。公司派高息,往往是特别息,要么卖资产,或者有其他的私人动机,不可持续。所以单纯靠高纸面股息率选股并不合理,大部分股息驱动的牛股也不是靠高特别息回归的。

但这个差距,足以说明目前A股没有高股息,上面6%-14%股息的A股公司,大部分还是纸面股息率,还要大打折扣的话,A股就不存在什么高股息了。

以高股息著称的公司,今年在A股几乎没有牛股。也就是说A股很难凭高股息投资。

二、从银行表现延伸

但要说标志性的高股息板块的表现,倒是还有些案例。比如银行,今年四大行都联手新高,也算是跑赢大盘。

分析银行,基本面乏善可陈,而且今年也出现了多年来罕见的营收和利润不增长,客观反映了利率下行和宏观经济的问题,做数据都难。但从去年开始,多家银行采用了一年双分红并略微提升了派息比例。因此股息被视为银行新高最大的逻辑。

与其他板块相比,银行股息率在所有行业中居前,但有长期稳定性,比资源股好得多,甚至优于公用事业。加上今年保险公司看到高高在上的债券价格,找不到高固定收益的标的,于是涌入银行,带动不少银行的股息率,从5%涨到了4%。

但问题只在于,派息比例提升不能持续,同时银行业绩下滑问题还在加剧,利率短期大幅回升困难,另外房地产的信贷问题,在缓慢释放,房企端还是居民房贷端,都并不是短期一下子解决的。大家期待的路径当然是等风来,最好是全面牛市,最后蔓延到房地产。

但房地产行业今年困境反转都炒不动了,银行的真实经营状态也一样。新高的银行板块,现在是利润罕见做不出持续增长+股息率变低,因此肯定不能视作好的高股息标的。当然类似银行这样,稳定,5%股息,修复到4%,也是一个好思路,但对大部分人来说,20%的涨幅是否足够,这是一个问题了。

而从银行,又可以引申出两个方向,一个是房地产,一个是金融券商。

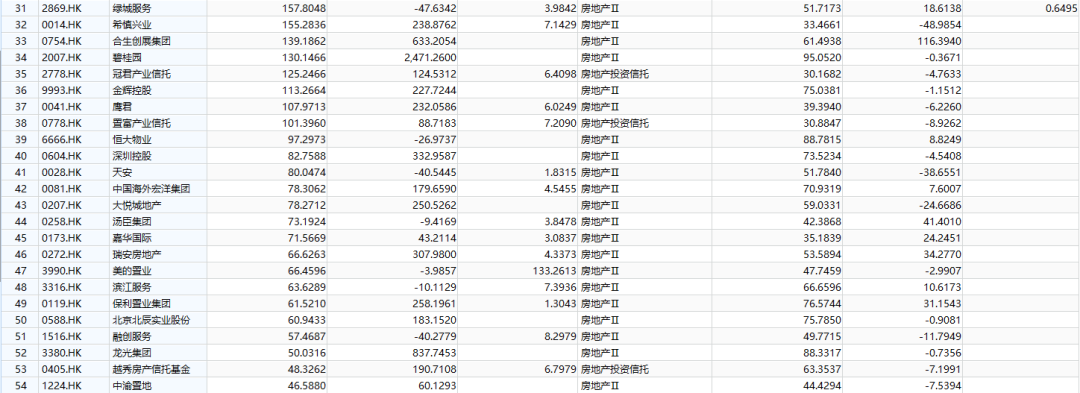

如上面所说,房地产见底将促进银行业绩稳定,扭转下滑预期,但如果房地产真反转了,还选银行吗?目前AH两市房地产板块,大面积的不派息,因为都亏损了,但房地产板块多年来都是港股的高股息率板块。很多房地产股票,股价是10元,巅峰的时候派过4-5元一年的股息,只要复苏,预期股息率的驱动便能造就较大的空间。

事实上有些小型房地产公司,已经靠预期股息率走出牛股了,比如港股的天安、汤臣等,都是新项目兑现利润,估值跟其他房地产股没差,一直在走牛,这种就是比较舒服的预期高股息范式。

房地产周期下行,但每年还是有5万亿新房成交,好的产品,还是能比较顺利卖完,按现在行业普遍深度破净的局势,一个新楼盘成功,就能大幅扭转基本面。

这种现象,今年有,明年还有,在建新房看似多,但实则很多是前几年房市高潮规划开发的,带有时代性,满足企业高周转,快速开发,高利润率特点。但密度、容积、质量等已不符合时代,现在还没建好待售,只是资金周转问题,但是低价也不好卖,很多适应这个时代要求的新房,即牛市后才来规划开发的,慢工出细活的,不难成功。

而股市牛市,也是促进房地产边际改善的。因此,按高股息投银行,倒不如等房地产。

预期股息率>稳定股息率>纸面股息率。不过,房地产股要满足以下几点:净有息负债不高,没有陷太深。其次,越快能有新产品出来畅销。最后,靠少许产品就足以扭转基本面,那自然也不会是规模太大的房企。

看到下表中,净债务太高的,绝对不行,中小型房地产企业中,确实是有一些潜力标的。

物业股也有不少,债务问题不大,股息率也还算可以,但首要考虑的是,母公司,如果物业涨起来,就有概率被拿钱过来给母公司还债。而且目前房地产周期的改善,对于物业股的催化逻辑,也不算强。

三、稳态高股息的逆转

再说到银行延伸的另一个方向,金融券商,牛市促成了券商,但是券商不完全是情绪炒作的标杆,在券商股启动的前段,不少是靠股息率修复上来的,后面才切换到炒作逻辑。

比如港股的耀才金融证券,一家香港本土券商,2年前,熊市面临富途等新券商竞争,大家基本上就是预期业绩缓降或者长期原地踏步,但当时在行业低位时,公司也保持一定稳态利润,并且乐于分红,因此当时不少烟蒂投资者基于周期低位稳态抄底。

当时的股息率,大概是20%。

后来的故事和涨幅,大家也就知道了,公司的竞争力确实不行,至今业绩也差,没什么增长,利润也是原地踏步。但清晰的提供了靠股息率变成牛股的路径。

业绩要稳,随后股息率只有更高的预期,稳态股息率提供了耀才的第一阶段涨幅,第二阶段,则是行业周期来了,估值修复提升,最后运气来了,有阿里+稳定币的故事叙事。

但即使没有后面的事情,靠稳态高股息率,耀才25年前,底部也有3倍的涨幅。

所以还是回到港股那个股息排名表,预期高股息看不到的话,那就找排除纸面高股息后的稳态高股息个股,未来能不能复现耀才这种范式。

整体看下来,大部分的高股息集中于这些行业:房地产链(包括房地产开发、物业、家电、建筑)、消费股、金融股(互联网信贷)、汽车及零部件、资源周期股(能源、海运、化工)。

房地产和物业,上面已经说了,而家电建筑逻辑类似,周期底部,部分公司已经业绩稳态,甚至创新高,不足是稳态股息不够高,大概5%,所以复现券商股空间不算大,但很可能成为下一个银行板块。

消费股里面,股息很高的都有一定问题,要么是派短期超过利润的特别息,大股东的私人需求偏多,并不能持续。要么是股价下跌严重,短期提高了股息率,但随着业绩下滑,股息率又下去了。

消费股没有经济周期影响,泡泡玛特也是消费,做不好是自身问题,这就偏离了上面的范式了。而要说高股息,高到10%以上的也没有,因此,这个方向并不合理,真有爆发力的消费股,也都是靠自身经营周期改善的,这类个股很难在高股息这里出现。

金融股里面,银行和券商和保险都走远了,还有互联网信贷方向,股息适中,但问题是,并不处于周期底部,相反,业绩过去高增长了几年,现在的担心就是像资源股一样,处于周期高点末股息率特别高的状态。

汽车零部件是比较有潜力的方向,不少公司10%股息都是稳态的,不是纸面的。高股息背后,是汽车行业内卷严重,大家看不清,担忧下滑,还有不时的关税危机,只能给低估值。但是,用周期来看,确实处于底部。现在上面在控账期,加上中国企业全球化,主机厂给估值又是慷慨的,后面如果行业改善,就有很大的改善涨幅了。这个板块涨起来也能像券商一样套魔幻概念,比如21年的力劲、京东方精电等,都历历在目。

而资源股问题是业绩都在下滑,而且降速很快,找不到稳态底部在哪。其次,股息率也不够高,股息在降,不足以抵消下滑担忧。从历史上看,这类股票还能有大超额收益的,有两种,一个是周期下行扭转,然后大家发现没结束,迅速大涨,比如去年的中远海控。

另一种是公司良心发现,周期高位赚的还在账上,决定一次派出。在煤炭石油海运等,都看不到类似的预期,主要是,重估股息也不高(即PB太高),周期稳态股息不高加重估可能性低,所以周期股大部分略有鸡肋,倒不如找低位周期反转。

四、重估烟蒂

而周期股一次派现金这个模型,是预期高股息。在美股的中概股不少都是如此,以前也已经有所分析,现在这类烟蒂《斗鱼的烟蒂是怎么捡的》基本捡完。

但今年以来,出现了另外一种思路,账上现金重估没了,但是股权也可以重估。

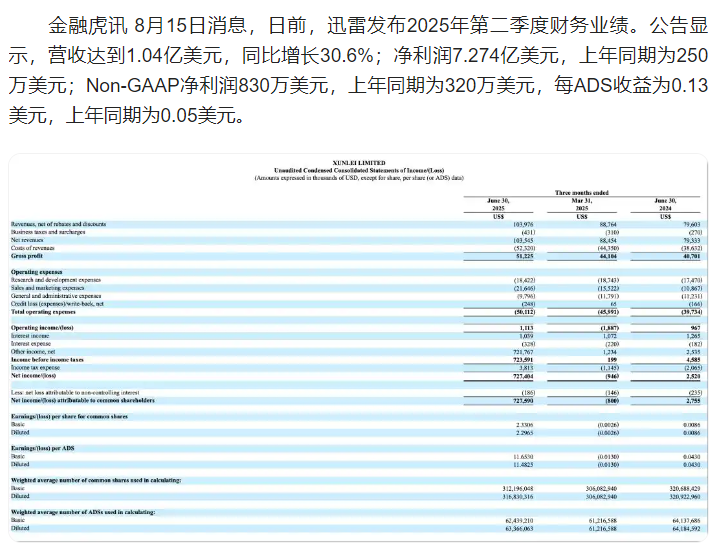

比如,持有影石创新股权的迅雷,今年影石上市大涨,成功刷了单季度7亿利润,而迅雷市值只有4亿。

后面减持股权,再分红,要时间,也有变数,但注定是一个推着股价易涨难跌的预期了。迅雷也提供了这种重估烟蒂的新例子。找账面现金,找地PB,大家都学会了,现在得找子公司的重估,也还能完成这种预期高股息范式的投资。

如上面所提到的天安房地产,其母公司联合集团,市值更低,在业绩落地后,也迎来了类似的重估式上涨。

所以母公司股权重估是很好的思路。牛市中,部分已经大涨的公司,如果背后的股东也有上市公司,此类重估也能有概率带动股价上行。当然,前提是,母公司足够低估。

结语

必须要承认的是,跟两年前相比,看纸面股息率已经很难选股,真实的稳态股息率高的股票也已经少了很多。

靠股息选股,只是一个折中,保险之举,甚至略有无奈。但要记住的,市梦率的反面,是收息。