热门资讯> 正文

攸关AI信仰与全球股市的“超级事件”来袭:“全球股王”英伟达(NVDA.US)业绩日

2025-08-27 21:45

堪称“地球上最重要的股票”的AI芯片霸主英伟达(NVDA.US)将在美东时间周三美股收盘后公布季度财报,而期权交易员们押注一件“超级波动新闻”出现的可能性高达100%:这份业绩报告将推动全球股票市场剧烈波动。

英伟达业绩公布后,包括英伟达股票自身以及全球股市具体的上行或者下行方向如何无人能料。但从衍生品市场的交易定价来看,交易员们正准备在这家全球最大规模芯片公司同时也是全球最高市值公司披露其人工智能相关产品的营收和利润最新情况时迎接巨大的市值变动影响。

当期权前数据显示市值高达4.4万亿美元的英伟达公布财报后可能为该公司带来约2,600亿美元的市值变动,进而影响全球股市上涨or下行规模。

根据期权市场数据,英伟达股票期权定价暗示该芯片巨头在实际业绩公布后(即北京时间周四凌晨)股价将向上或者向下波动大约6%。这家芯片巨头的业绩对于全球AI投资热潮能否继续上演可谓至关重要,交易员们可谓密切关注英伟达业绩,以判断其超过4万亿美元的市值,以及华尔街分析师们对于该公司市值将冲击5万亿美元关口的预期是否合理。

虽然6%的上下波动幅度以及2,600亿市值变动看似剧烈,但是这一幅度低于长期平均7%的变动幅度,表明随着占据标普500指数最高权重的该芯片巨头业绩基本面日趋成熟,投资者们如今可能对于业绩数据与业绩展望指引预期有了更好的把握。

英伟达业绩攸关全球股市能否继续上演牛市

“英伟达引发的涟漪效应可能比英伟达股价自身的实际走势更有意思,”华尔街知名做市商Susquehanna的衍生品策略联席主管Chris Murphy表示。

华尔街普遍预计英伟达第二财季每股收益将达1.01美元——意味着有望同比跃升48,营收约为461亿美元——有望同比跃升54%。华尔街大行摩根士丹利对于英伟达Q3的营收预测为525亿美元,但该行坦言,从投资者反馈来看,市场存在更为乐观的声音,部分卖方机构的预测数字甚至高达550亿美元,主要差别在于分析师们对于三季度指引是否将纳入中国市场带来的营收以及具体将对英伟达指引带来多大提振存在巨大分歧。

英伟达业绩报告可谓攸关美国股市,乃至全球股市能否继续上演自4月以来的这波“超级牛市”,正是市场对于全球持续井喷式扩张的AI算力基础设施需求预期推动英伟达市值突破4万亿美元市值,现在这股强劲预期正推动英伟达向5万亿美元市值发起冲锋。

全球持续井喷式扩张的AI算力需求,加之美国政府主导的AI基础设施投资项目愈发庞大,并且科技巨头们不断斥巨资投入建设大型数据中心,很大程度上意味着对于长期钟情于英伟达以及AI算力产业链的投资者们来说,席卷全球的“AI信仰”对于算力领军者们的股价“超级催化”远未完结,他们押注英伟达、台积电与博通所主导的AI算力产业链公司的股价将继续演绎“牛市曲线”。

与此同时,也是在英伟达、谷歌、台积电以及博通等AI算力产业链领军者史诗级股价涨势与今年以来持续强劲的业绩带领之下,一股史无前例的AI投资热潮席卷美股市场以及全球股票市场,带动全球股指基准股指——MSCI全球指数自4月以来大幅上攻,近日更是不断创下历史新高。

鉴于英伟达股票在标普500指数中的高额权重——它与苹果以及微软当前是最大规模的成分股,以及在全球AI算力产业链的最核心重要性,英伟达长期以来承受着华尔街分析师和投资者们异常高的预期,并且英伟达自2023年以来始终延续着炸裂式业绩增长轨迹,很少在季度财报数据与业绩展望方面令分析师和投资者失望,这也是2023年初开启的AI投资热潮延续至今的核心支撑逻辑。

英伟达正式公布季度业绩之前,覆盖半导体行业股票的一大批华尔街知名分析师,近日可谓默契上调这家市值破4万亿美元的全球AI基础设施建设浪潮之下最核心受益者业绩增长预期以及目标股价,并且近期绝大多数顶级分析师看好英伟达市值在AI基建如火如荼背景之下,有望突破5万亿美元这一颇具历史意义的创纪录超级关口。

仅上周就有至少九位华尔街分析师上调了英伟达的未来12个月内目标股价,不少分析师从谨慎转向积极看涨的立场。近期多数华尔街分析师对于英伟达经过上调后的目标价均超过210美元,意味着他们押注英伟达市值将突破5万亿美元大关。瑞穗、KeyBanc均将英伟达目标价上调至215美元,TD Cowen与Cantor Fitzgerald予以的目标价则分别高达235美元与240美元。此外,在华尔街投资巨鳄Loop Capital,英伟达市值有望突破6万亿美元,该机构予以250美元这一华尔街最高目标价。

英伟达财报对于市场的影响力仅次于美联储利率决议

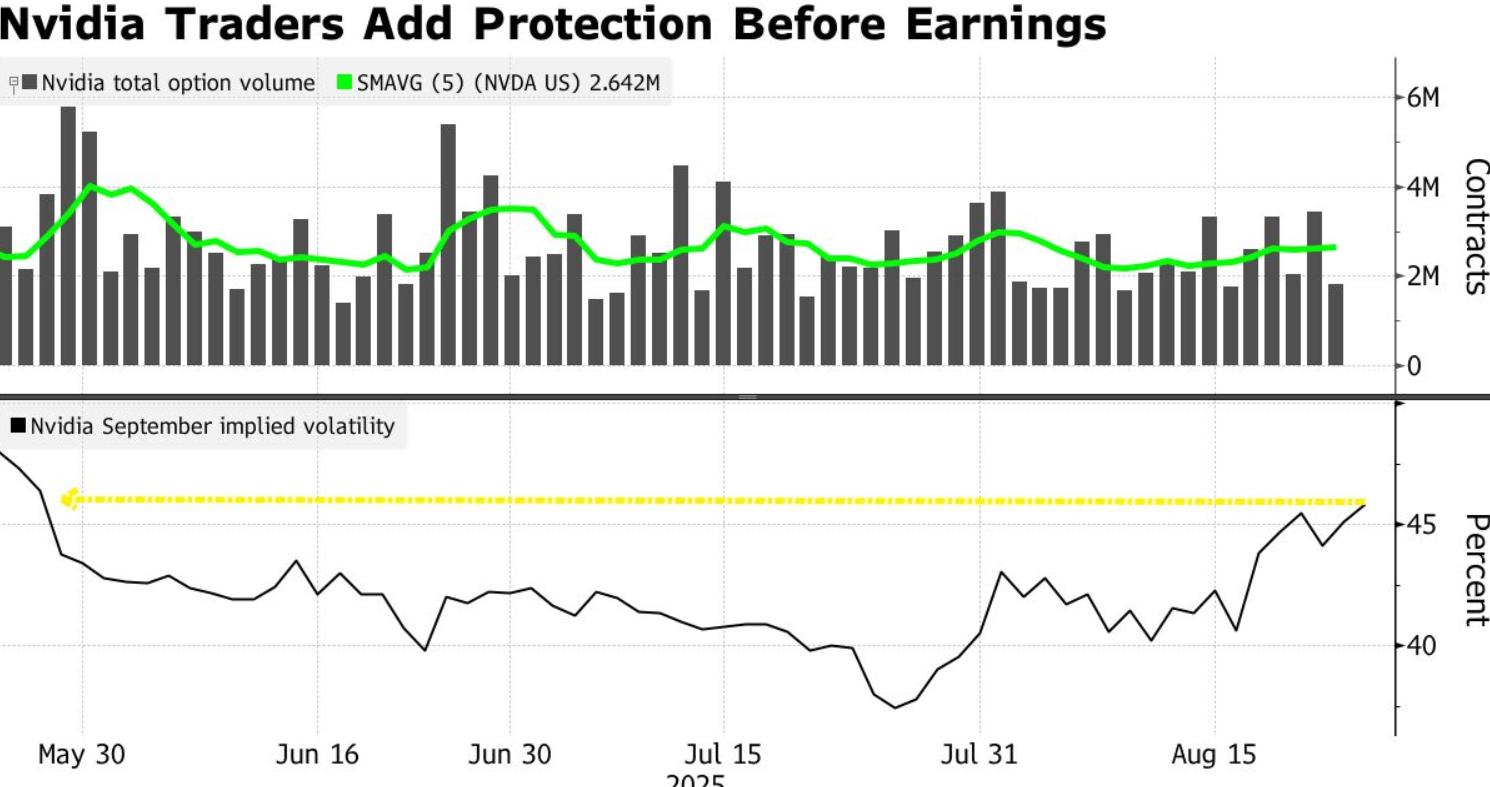

全球交易员们正以三个月来最大的力度买入与英伟达股票相关的9月看跌期权或者看涨期权,推动隐含波动率大幅上升。作为全球市值最高的公司,英伟达按市值权重占标普500指数的8%位列最高权重,注定英伟达业绩将搅动更广泛的市场。

按照华尔街巨头Piper Sandler汇编的数据,在未来一个月里,根据衍生品市场隐含的波动率,仅有备受期待的9月17日美联储货币政策会议被预计将比周四的英伟达业绩日带来更大的市场波动影响,而且也只是影响程度略胜一筹。

对市场隐含波动率而言,风险之高以至于英伟达的财报成为未来几周最大的风险因素,超过了9月5日的非农就业报告和9月11日的下一次CPI数据。原因在于,英伟达是过去三年推动美国股市乃至全球股市屡创新高的AI投资热潮的“零号地”。

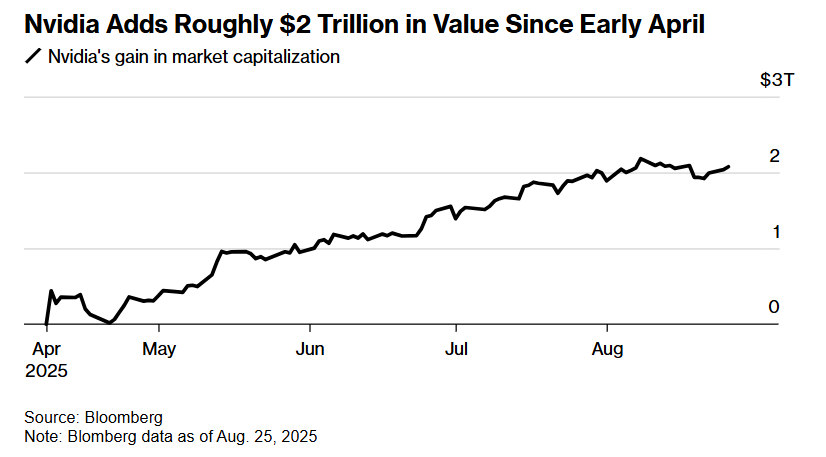

英伟达自4月初以来新增约2万亿美元市值

“很多事情系于此身,因为英伟达是AI叙事的风向标。”来自EP Wealth Advisors的投资组合策略董事总经理Adam Phillips表示。他的公司在各投资组合中对英伟达的平均配置仅为5%,原因在于该股市值规模不断膨胀。

强劲的业绩数据与业绩展望指引将提振英伟达股价并带动市场走高,而任何——无论是真实的还是感知上的任何不及预期数据都可能导致全球股市涨势戛然而止,并显著加重下行压力。根据彭博汇编的数据,期权交易员正为该股双向6%的波动定价。

“我们正试图让客户把注意力转向其他标的,”Phillips表示。“每个人都如坐针毡,担心这次业绩报告可能不会如市场所愿,从而带来更广泛抛售风险。”

从历史数据来看,英伟达本身的股价在业绩更新后往往会持续波动。Susquehanna International Group衍生品策略联席主管Christopher Jacobson汇编的统计数据显示,过去三年里,在财报后的28个交易日(不含财报后首日)内,该股平均双向波动约为13.2%。

从近期季度历史看,风险堆叠在下行一侧。过去四个季度里,该股有两次公布财报之后的当日至少下跌6%,有一次勉强上涨,还有一次上涨3.3%。“近来持有财报期波动性总体而言并不是一桩划算的买卖,”Jacobson在周二的一份报告中写道。

尽管交易员预期大幅波动,但他们对出现上季度那样的巨大变动并不如先前担忧情绪。截至周一,期权定价显示出现双向超过10%变动的概率约为24%,低于三个月前约35%的概率。

自4月初以来,受对AI繁荣盛况相关的乐观情绪推动,英伟达股价已新增约2万亿美元的市值,接近创纪录水平。其最大客户——微软、Alphabet旗下谷歌、亚马逊公司和Meta Platforms——都承诺在未来数月大幅增加资本支出。

英伟达业绩展望所面临的最大风险之一——在中国市场的前景可谓错综复杂

英伟达面临的最大问题之一是它能否继续在中国销售其性能被大规模阉割的中国市场特供AI芯片产品。特朗普政府近期允许英伟达和AMD在向美国政府上缴15%营收的条件下恢复对中国市场的AI芯片销售。

然而,北京方面已敦促本土企业避免使用其H20,尤其是在与政府相关的人工智能用途上,同时施压企业购买国产芯片。因此市场传出中国企业犹豫采购H20以及AI芯片订单调整,英伟达H20的短期可得性与交付节奏因此打上问号。

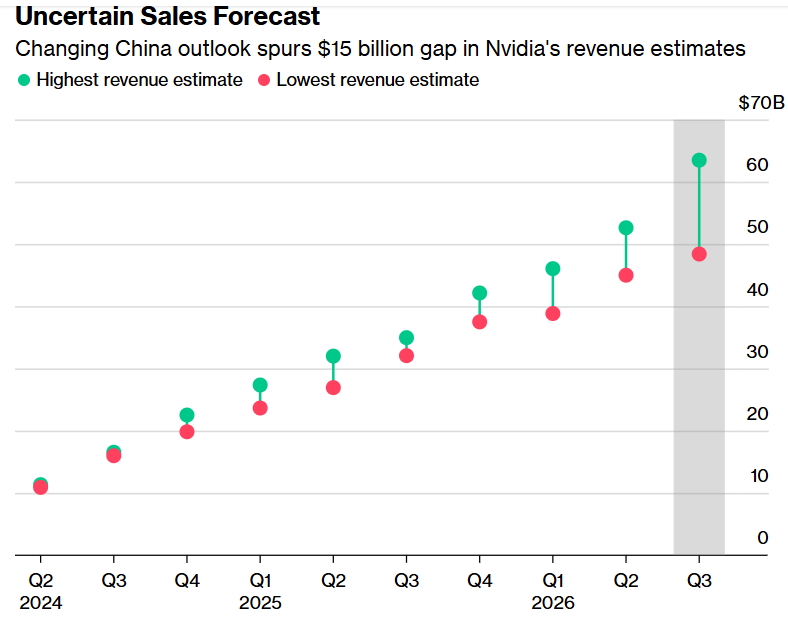

该公司在全球最大半导体市场的时停时开的销售,一直让华尔街分析师困惑。据彭博编制的数据,华尔街对于第三财季英伟达营收预测区间相差约150亿美元,是二季度最高与最低预估差距的两倍,也是至少十年来以百分比计最宽阔的一次,凸显出市场对于H20在中国市场的销售前景预期大相径庭。

自拜登政府于2022年限制在华销售先进AI芯片以来,英伟达的中国营收问题就一直存在。但在特朗普第二任期内,这一问题进一步复杂化:他在4月叫停对华芯片销售,随后于本月早些时候推翻该命令,条件是美国政府获得营收的15%。

“这确实让形势更复杂了,”Northwestern Mutual Wealth Management股票首席投资组合经理Matt Stucky在谈及财报前景时表示。“对我而言,不确定性在于英伟达管理层能否给出包含来自中国市场的营收指引,以及这是否与一致预期相匹配。”

分析师和投资者们正热切等待首席执行官黄仁勋就中国市场发表看法,包括可能取代H20的下一代AI GPU——中国特供B30的最新进展。

尽管更低的利率预期应当有利于像英伟达这样的大型成长股,但这并不能消除市场对美股整体高估值的担忧。标普500指数目前的预期市盈率约为22x,高于其10年平均的19x。英伟达的预期市盈率约为34x,然而低于其五年平均的39x。

“英伟达目前多点开花,尽管公司的市值超过4万亿美元,但是仅仅一个小小的皱褶就可能让股价下挫,即便这是一份整体扎实的财报;鉴于其权重大,这也会把更广泛的市场一起带下去,”投资咨询公司Wealth Alliance的总裁兼董事总经理Eric Diton表示。“非常难以预测具体的波动。”

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号