热门资讯> 正文

重新理解拼多多

2025-08-27 13:55

来源:饭统戴老板

2018年夏天,张勇与刘强东在不同时间、不同场合被问到了同一个问题:如何看待一家名叫“拼多多”的年轻公司?

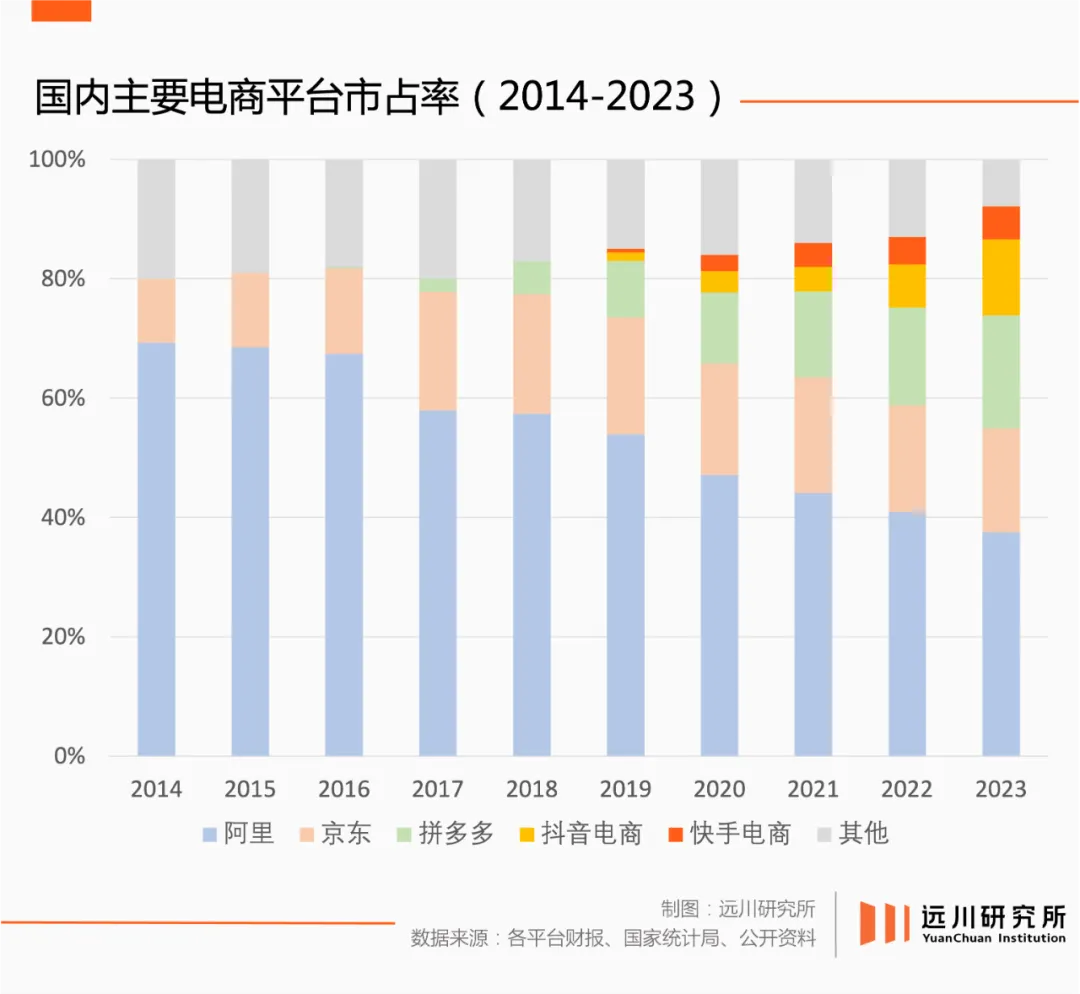

时值拼多多赴美IPO,中国电商格局的松动初现端倪,两大平台仍旧合力持有近八成市场份额,消费升级的浪潮似乎一浪高过一浪,但成立仅三年的拼多多,月活已经赶超京东、仅次于手淘。

张勇与刘强东的回答也尽显语言艺术,一个表示消费者买过三次自会有答案[1],另一个表示淘宝不可能再回到三块九卖一双日抛鞋的时候[2]。

言外之意,拼多多上都是便宜货。

战略上藐视,战术上也未必多重视,在当时轰轰烈烈的消费升级运动中,拼多多的势如破竹虽然是个解不开、读不懂的谜题,但友商解题的兴趣显然不大。

拼多多上市五年后,券商口中“历史级泡沫[3]”不断创造历史,电商这个看似稳定的寡头格局开始迅速松动,主要参与者从阿里/京东两家公司,变成了阿里、京东、拼多多、抖音、快手五家公司,竞争烈度非但没有降低,反而日趋白热化。

作为市场格局变化中最显眼的变量,拼多多从头到尾每一个组织和细胞都曾被反复解读与解剖,对它的复盘和总结也远远超过了商业本身,衍生出无数严肃的商业案例和社交媒体迷因,留下了一个又一个待解的问题。

读懂拼多多,也就读懂了中国电商。

裂隙之间:制造业改变了什么

从早年的拼多多到后来的抖音与快手,新电商平台的出现都有一个前置条件:电商基础设施的公用化。电子支付的普及,物流网络的铺设,数百万计的卖家,都极大程度地降低了后来者参与的门槛。

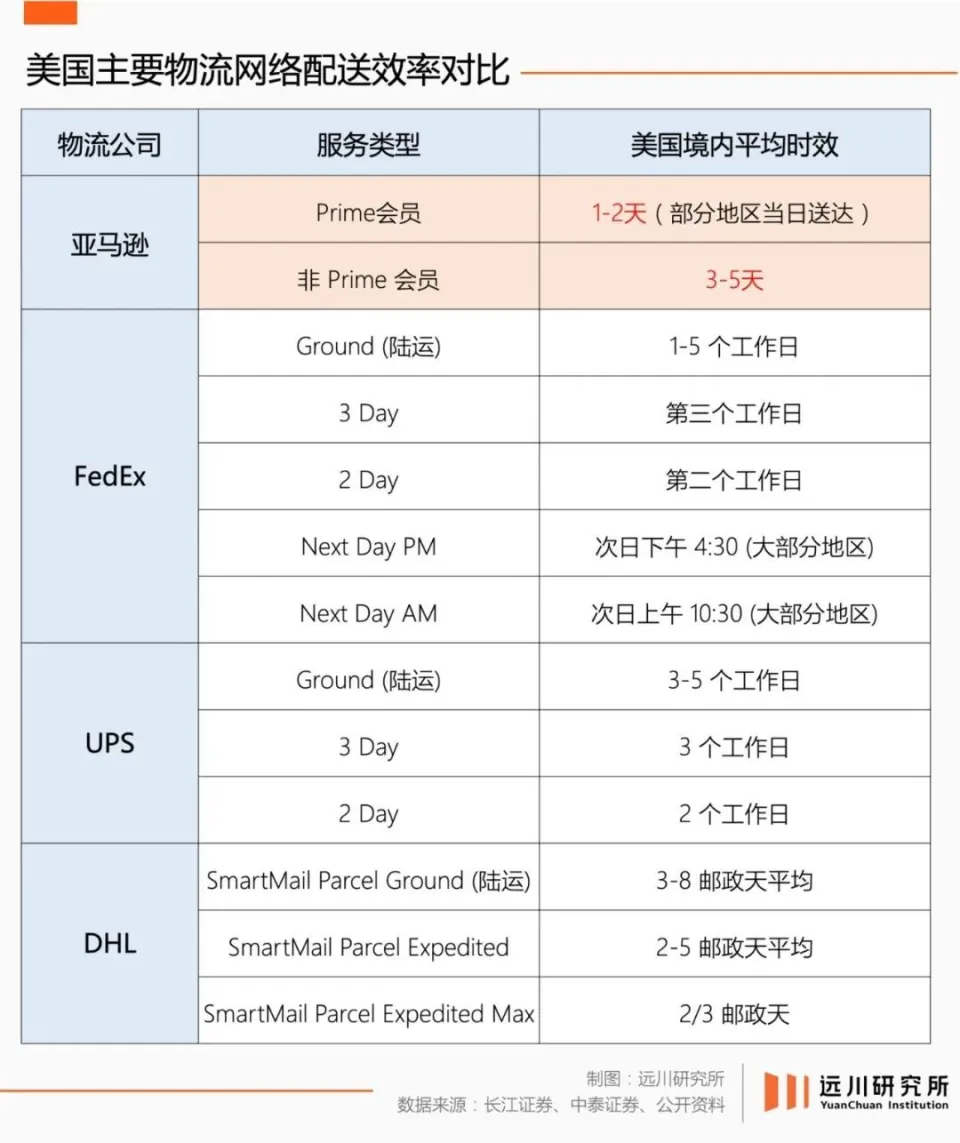

以物流为例,亚马逊“独占式”的仓配服务保其在美国市场多年屹立不倒,同样砸钱自建物流网络的京东却尴尬地发现,大半个快递行业都在给电商平台当雇佣兵。包括京东物流在内,中国目前至少同时存在七张全国性的快递配送网络。

但基础设施的共用化并没有改变电商的性质,后来者无法用先发者的方式击败先发者。

电商是一块回报率极其丰厚的版图,有头有脸的互联网公司,多少都打过卖货的主意。但腾讯的屡败屡战,美团的知难而退都在表明,要颠覆一个行将成熟的市场并不容易。

因此,基础设施的繁荣乃至过剩固然拉低的入场门槛,但市场格局短时间内大规模的变化,一定是因为商业效率更高的模式的出现。

拼多多的诞生与一个重要背景有关:中国制造业的高度繁荣。

拼多多的成功之道离不开社交电商的打法和套路,也离不开长期以来被老牌列强忽视的“外五环”消费者,但另一个关键角色常被忽略:拼多多连接了商品生产的最源头——工厂。

电商出现之前,工厂的订单主要来源有三种:(1)外贸出口订单;(2)连锁商超和品牌代工;(3)贴牌卖给经销商。

下游品牌方的订单往往会随着经济周期波动,在这种情况下,工厂的产能就会出现外溢和过饱。当一个又一个工业门类的产能从紧缺逐渐饱和,甚至开始外溢,就会放大制造业天然存在的两个矛盾。

一是生产的刚性与消费的灵活性。每个工厂都有自己的生产计划,产线投资是固定的,同时生产的商品越多,对应的单位成本就越低。但消费又是灵活的,影响需求的因素包括但不限于经济环境与社会潮流。

产线一开一停就是成百上千万的成本,工厂必须保持生产节奏,但又无法直接收集需求端的信息,矛盾由此出现。

二是产业的聚集与消费的分散。钓鱼佬的鱼竿都是威海产的,但钓鱼佬全国都有;珠三角是电子产业的耶路撒冷,但电子产品的信徒却遍布全球。制造业会天然的集聚,而消费市场永远是分散的,因此诞生了诸多中间环节。

拼多多承接了这部分游离在主流叙事之外的供给与产能,并且围绕制造业的特点设计了整个平台生态运转的底层逻辑:以价格为锚归集需求,尽可能熨平生产刚性与消费灵活性的波动。

拼多多有两个非常明显的特征:一是平台的基础单元是“商品”而非“店铺”;二是相同的商品,价格更低的会得到流量倾斜。

这种规则设置的核心原因,是通过特定的品类和价格归集分散的消费需求,尽可能向刚性的生产计划靠拢。

拼多多的崛起常被贴上下沉市场的标签,但它的另一面是对这两种矛盾的平抑。由于电商加速了流通侧的信息透明度,同时直接接触了供应链的最源头——生产者。

当分散的订单被聚拢,有了确定性预期的工厂就可以开足马力生产,生产成本进一步被摊薄,定价随之下降。换句话说,当复杂而分散的订单被收拢到一个集中的入口,传统制造业的规模效应就会迅速放大。

这种薄利多销的做法,往前成就了Costco、山姆、奥乐齐等一众零售巨头,往后被直播电商模仿学习。早年的拼多多对此有过一个颇为形象的表达:用需求流通侧的半“计划经济”来推动实现供给侧的半“市场经济”。

低价的出现是一种结果,它始于制造业的繁荣,经过一个名为拼多多的系统放大,形成了一套崭新的游戏规则,并在那个写满经济上行的美的时间点,经受着不同程度的误读。

在拼多多上市的2018年,大部分人都以消费降级的语境作为解读的底色。但实际上,拼多多的快速崛起,本身是一种消费升级。

增长谜题:消费升级不是涨价

2018年后,宏观经济波动加剧,消费升级遭遇强大阻力,五环内外的诉求似乎走向了统一,消费降级也似乎成为了全社会的共识。

消费升级的败退可能与宏观层面的总需求不足有关,但其立论本身忽视了一个关键问题:当一件商品凭空涨价,它的溢价一定是脆弱的。

大部分消费升级语境下的“新消费”产品,都是基于供应链的整合形成品牌,利用电商与社交媒体低流量成本的窗口期,创造了介于白牌和大牌之间的“合理溢价”。

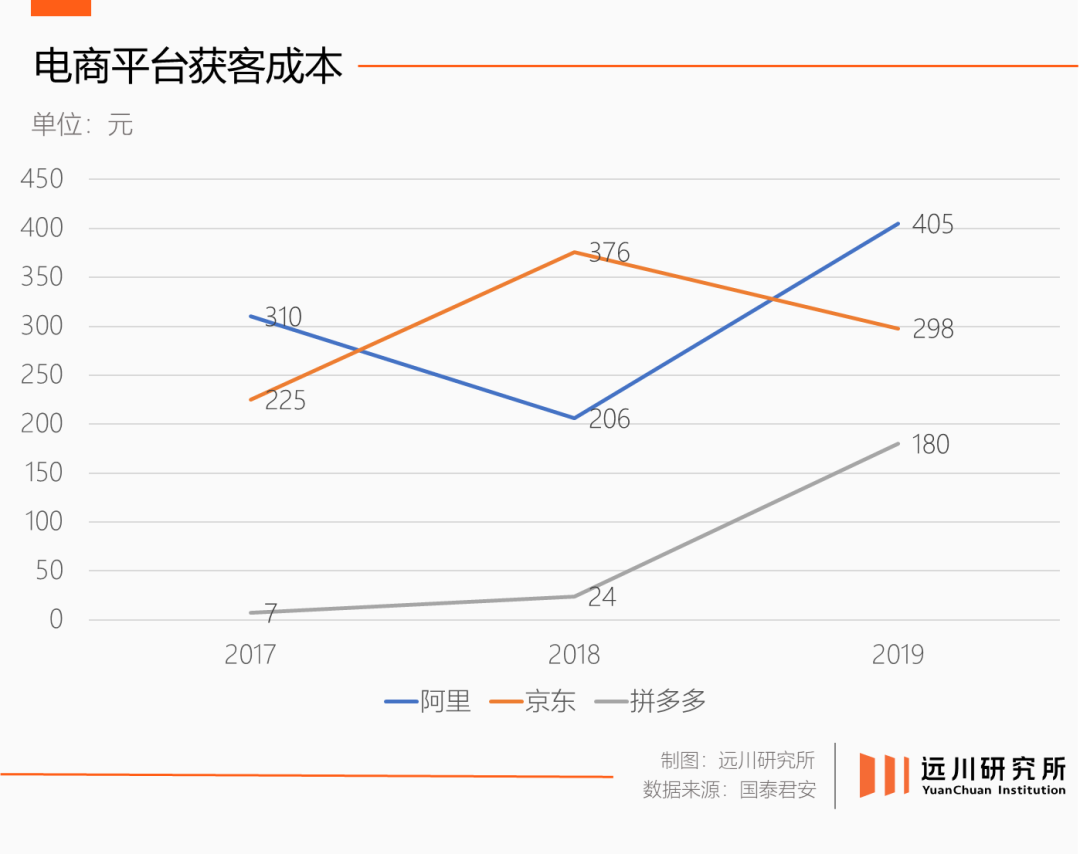

但当线上的流量成本优势不在,细分市场规模逐渐触顶,又会面临大牌与白牌的夹击,最终体现为平替的反攻与价格的失守。

除了少数特许经营商品,商品会在漫长的市场竞争中形成公允的价格区间,如果产品属性和核心功能没有发生任何变化,生产材料和生产工艺也未见改进,那么一定会有人用更低的成本争夺市场,让价格回到公允的区间。

同时,价格与质量并没有必然联系,在参数标准不变的前提下降低生产制造成本,恰恰是制造业百年来不断探寻的圣杯。恶性竞争的低价和效率改进带来的性价比是两回事,因此从松下幸之助的“自来水哲学”到丰田的精益生产,其内核都是压缩成本、降低价格。

用更高的价格购买同类商品只是消费升级的一种体现,但并非全部。消费升级的内核并不是单纯的定价提高,而是消费品类的扩张。

冰箱、电视、洗衣机长期被视为家庭的“三大件”,隐含的意思是这些商品的刚需属性。但消费市场对刚需的理解不会一成不变,当咖啡机、空气净化器、扫地机器人等家电被消费者视为家庭刚需,其消费半径就会大幅延展。

同时,一个品类的“刚需化”也意味着对应市场规模的迅速扩大,规模又会推动生产端成本的下滑。这种情况下,只要销量的扩大能够覆盖降价带来的损失,实现更大的市场覆盖,生产商就有足够的动力降价。

无论是靠定制大包装SKU取胜的山姆Costco,还是开足马力生产的制造业工厂,都是用规模压缩成本的路径。美国的玉米漂洋过海到了欧洲和亚洲,依然比当地的农产品便宜,靠的不是某种神奇的农药,而是集约化生产带来的规模效应。

从电动牙刷、扫地机器人到空气炸锅和洗地机,大多数新品类也都在旺盛的消费需求、充分的市场竞争和发达的产业格局共同作用下,自发地形成了市场所公允的定价。

把5000块的冰箱换成10000块的,是一种经典的消费升级。但更有可能发生的情况是,消费者不仅购置了传统的“三大件”,也添置了咖啡机、空气净化器、扫地机器人,每一种品类的价格都在降低,但消费者的总支出其实在提高。这是一种被忽视的消费升级。

消费升级不是让人们花更多的钱才能过上“有品质”的生活,而是拉低品质生活的门槛。其内核是让那些从来没用过咖啡机的人,以更便宜的价格用上咖啡机、洗碗机、电动牙刷和扫地机器人。这是制造业繁荣的价值和意义所在,与内卷无关。

因此,拼多多并没有推动内卷的蔓延,拼多多本身是制造业高度繁荣的产物。反倒是友商对着拼多多照猫画虎,画出了东施效颦的美感。

拼多多崛起的周期,的确存在宏观层面的总需求不足,但它的另一面是制造业产能的溢出乃至过剩。当越来越多的品类呈现需求确定性极强的刚需特征时,白牌与平替就会大面积涌现,拼多多提供了一种承接供需两端更高效的方案。

一方面,大部分以工厂为代表的生产者并不适应诸如竞价排名、私域流量这类电商运营,更擅长生产流程的管理和优化。拼多多的一系列产品设计其实锚定了这个特征:让生产者专注于生产。

另一方面,因为中间环节的减少,终端的售价降低,源头的利润还会增厚。加上拼多多快速扩张的周期,适逢电商行业对“五环外”群体集体选择性失明,促成了一个红海市场的商业奇迹。

拼多多并不是一个完美的平台,但它的崛起很大程度上依赖这些所谓的“边缘地带”。而在电商行业此后愈发激烈的竞争中,这片边缘地带又会成为战场的中央。

隐形人物:是群演但也是主角

同样是拼多多上市的2018年,B站up主许亚军拍了一档名为《伟大的制造》的纪录片,走遍全国各地做一件事:拍工厂。

他没有专业背景,手机充当设备,镜头记录的不是主流视角里的示范单位和纳税大户,而是广袤制造业最真实的现状,这份粗糙和繁杂反而成就了《伟大的制造》的真实。

中国的制造业不是只有宁德时代和苹果产业链,分散在全国产业带里,蚂蚁雄兵式的工厂甚至作坊,恐怕才是中国制造业真正的主角。事实上,零售业、餐饮业与服务业都有着类似的规律,规模有限但数量众多的中小实体,构成了社会经济的活力源泉。

拼多多上市后,中国电商似乎陷入了对价格的追逐,但实际上,价格只是手段,目的是覆盖那些曾被全行业忽视的隐型人物。

从技术层面看,电商并没有经历底层技术的深度重构。作为行业的后来者,拼多多没办法用旧的模式与旧的巨头竞争,而是围绕中小商家设计了一套更适合其生存的系统:

一是稳定的出货渠道:传统分销渠道的强势,源于绝大部分的中小商家不具备直连消费者的能力。电商喊出了“打掉中间商”的口号,拼多多在此基础上更进一步,以价格和算法为锚点,帮助商家更高效率地归集需求。

身处上游、规模生产的工厂无疑是最大的受益人。2018年,江西瑞昌一个园区走出两个纸品品牌——可心柔和植护,以合计日销20万单的体量,成为拼多多上的“纸巾双雄”。

可心柔电商负责人曾在媒体采访中提到,拼多多的流量“大得吓人”[5]。可心柔等一众拼品牌的诞生,不仅得益于这个稳定快速的出货渠道,还在于实现了对应更短的账期和更快的库存周转。

二是更低的经营门槛:不是所有企业都有成本承担庞大的运营部门和市场营销体系,平台生态与电商造节的进化,也在无形中增加了商家的经营门槛。

与之相对,拼多多自诞生之初就弱化了“店铺运营”的概念,而是聚焦在“单品”本身,这在一定程度上降低了供应链管理难度与随时形成的成本,进一步降低了产品价格。

几乎没有消费品可以一边扩大受众规模一边涨价。更高的消费频次往往对应着消费群体对价格敏感度的提高。无论电商行业如何发展,其目的都是通过创新推动流通效率的提高。

这种思路并不复杂,但确实一本其他人很难参考的教材。

对这个市场的老玩家来说,无论自身扶持中小商家的意愿有多么强烈,以GMV为导向的经营目标和相对传统的流量分发逻辑,都会客观上导致平台经营策略向营销费用更充裕的大品牌倾斜。

中国庞大的制造业体系里,并非人人都有资格做“代工一线品牌”,或是拥有直连消费者的能力,拼多多的意义在于提供一个确定性的出口。

以鞋类生产和出口著称的晋江,就从中找到了新的机会。运动鞋的大市场被安踏、特步等头部品牌牢牢占据,但许多细分需求尚有缝隙,专注百元休闲鞋的公牛世家,把旋转扣童鞋做成爆款的诗诗美童鞋工厂,都在拼多多上找到了各自的市场[6]。

就像社交媒体上尽是“你有没有为五毛钱拼过命”的调侃,不是拼多多塑造了时代,而是时代将拼多多推到了台前。

时至今日,扶持中小商家、引入产业带供给成为电商平台的共识。今年4月,拼多多也宣布推出“千亿扶持”,在未来三年内拿出共计1000亿元人民币的资金、流量与资源,覆盖尽可能广的中小商家。

在拼多多“2025多多好特产”专项行动中,因“甲亢哥”来华带火的荣昌卤鹅就在其中。

“渝飨记”前身是荣昌老街的一个小摊位,2019年在拼多多对接下入驻电商,卤鹅哥林江走红全网时,“渝飨记”已经根据电商平台的消费端数据对卤鹅口味进行多轮改良,入选多多好特产后,还让商家看到卤鹅卖出海的机会。

而在需求侧,百亿补贴频道新增“100亿商家回馈计划”。去年下半年,拼多多就推出过“百亿减免”,为商家经营减负。

电商的内核是零售的线上化,它改变了商品交易的方式,但没有改变交易的内核。无论给商品罩上多少层光环,都改变不了消费市场最基本的需求:物美价廉。

全中国95%以上的人都没去过山姆会员店,国际大牌塞得下数量有限的大卖场,填不满街头巷尾的小卖店。一厢情愿的把品质生活与商品溢价绑定,是一种何不食肉糜的傲慢。

无论是二十年前还是现在,决定电商市场格局的核心力量不是各种各样的玩法与模式,而是那些在社交媒体被消音的群体,和他们真实具体的需求。

全文完,感谢您的耐心阅读。

参考资料

[1] 2018年刘强东于《财富》头脑风暴科技论坛

[2] 对话张勇:幸运的是,你睡觉也得睁着眼,中国企业家杂志

[3] 拼多多(PDD.O):历史级的泡沫,缩量方可求变,国盛证券

[4] 伟大的制造,许亚军

[5] 爆款低价之后,拼多多要用“拼品牌”自我证明,36氪

[6] 在中国鞋都,千亿扶持助力小商家跻身新质品牌?第一财经

作者:黎铮

编辑:李墨天

责任编辑:李墨天

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高