热门资讯> 正文

夜读 | 为什么比尔·米勒能够拿住亚马逊26年?一场深度对话还原很多精彩细节

2025-08-26 23:17

- 亚马逊(AMZN) 0

- 伯克希尔B(BRK.B) 0

- 伯克希尔(BRK.A) 0

最近听了一场两个多小时的访谈,主持人是投资作家威廉·格林(William Green),嘉宾是《巴菲特之道》作者罗伯特·哈格斯特罗姆(Robert Hagstrom)。

两位都是投资写作领域的老面孔,分别从不同角度研究过世界上最成功的投资者。而这次他们的谈论主题,是比尔·米勒。

对的,就是那个曾经管理美盛价值基金,连续15年年年打败标普500的比尔·米勒。他对亚马逊26年超长期持有的案例,过程的跌宕和战绩的辉煌让人惊叹。

哈格斯特罗姆不仅是“研究巴菲特的人”,更是与比尔·米勒并肩工作多年,亲眼见证了米勒如何在市场冷眼中押注亚马逊,如何理解金融市场,如何长期持有。

他说,相对于巴菲特,查理·芒格和比尔·米勒显著的多元模型、跨学科思维,让他受益匪浅。

哈格斯特罗姆强调,他越来越意识到,要在当下的市场中做得好,关键能力之一,是如何屏蔽噪音。而芒格与米勒共同的特质,恰恰是他们“老派”的生活方式,把自己安排成一个“持续学习的机器”,在混乱中保持主见。

有了这样的语境,我们可能才能更好理解比尔·米勒投资亚马逊的核心思维过程。

当年米勒与贝索斯面对面交流,问他:“你的商业模式是什么?”贝索斯回答:“戴尔。”在大多数人听来可能并不起眼,但在米勒看来,这是一个关键的描述。

他马上联想到戴尔的负营运资本结构——客户先付钱,公司后发货、几乎不占用流动资金,从而获得极高的资本回报率。

这是当时米勒看待亚马逊跟市场上截然不同的点,而跟芒格谈到开市客账期优势所带来的类似融资效应,异曲同工。

米勒本人还是语言哲学的爱好者,尤其喜欢维特根斯坦。他相信:你如何定义一件事,会直接影响你怎么看它。

如果你把亚马逊描述为“卖书的”,那它确实太贵了;但如果你把它描述为“高效的现金流平台”,那它可能被严重低估。

米勒的投资风格常常被定义成“非典型”或者“另类”的价值投资。既不是纯粹的价值,也不是成长,而是融合了估值、基本面、赔率和时间的实际判断。

他也敢用小仓位参与比特币这样的资产。这笔参与”技术实验“的有趣投资如今在他的组合中已经涨到绝对重仓,哪怕他已经捐出不少比特币做慈善。

哈格斯特罗姆在跟米勒共事的过程中,也深受这种实用主义投资的影响。“如果你是实用主义者,你不会怕在科技股里找价值,也不会怕在金融股里找价值,你会去任何有机会的地方。”

他自己的组合就买了不少“七巨头”,第一大重仓是英伟达。但他自称不是基于AI主题在做投资,甚至生活中是个老派的、低换手投资人,“80%到90%的时间都花在思考这家公司能撑多久这些问题上”。

这段访谈让我们更多维度地了解比尔·米勒。

更重要的是,理解起决策背后的思维脉络,有哪些可以帮我们自己成为更好的投资者。

聪明投资者(ID: Capital-nature)整理了对话中关于比尔·米勒投资亚马逊的完整内容,并结合实用主义的投资框架,从多个角度还原这场跨越20年的判断力练习。非常精彩。

这份智慧,今天依然重要。希望大家一样有这样的学习获得感。

延伸阅读:经典|比尔·米勒的投资“大师课”:你所掌握的企业信息完全来自过去,而企业价值却取决于未来

一家低调的传奇机构,“黏住”亚马逊、开市客、伯克希尔大赚特赚

对早期亚马逊的洞见

威廉 我当年在《财富》杂志为比尔·米勒写过一篇长文,大概是2001年。当时他买入了亚马逊15%的股份,引发巨大争议。

那时股价跌到6美元。而你当时正和他并肩作战,我记得他在1998年让你来美盛(Legg Mason)管理基金,所以那段时间你亲历了这一切。

能不能讲讲,当年看着比尔做出那笔极度逆向的下注时,是一种怎样的体验?

罗伯特 是啊,那真是个精彩的故事,我想完整讲一遍,因为它能体现比尔的非凡洞察。

首先,要从他买戴尔(Dell)说起。大概是1993、1994年,他拍了我一下,说:“去看看戴尔。”那时戴尔的市盈率很低,他已经意识到互联网即将到来,觉得戴尔的估值很便宜。

戴尔后来成了历史上第一家投资资本回报率达到100%的公司,前所未有。

它的市盈率一路飙升,最后戴尔在美盛价值信托基金里的权重达到了18%,而比尔并没有卖出。整个90年代,戴尔股价上涨了80倍,比尔拿到了50倍收益。

买入价不难,难的是在市盈率50倍甚至更高的时候,仍然敢于持有。

支撑他的是戴尔独特的商业模式——负营运资本。

你可能记得,当时买电脑的流程是:客户打电话给戴尔,选择显示器、键盘、处理器、存储容量等配置,然后戴尔报价并承诺两周内交付。

客户马上用美国运通付款,这笔钱当天就进了戴尔的账户。而戴尔要等30、60甚至90天后才支付给供应商。

这意味着它几乎完全靠客户的预付款来滚动整个业务。正是这种负营运资本模式,让戴尔实现了100%的资本回报。

后来我们在拉斯维加斯参加一个券商大会时,见到了亚马逊的杰夫·贝索斯,那正是亚马逊IPO的前夕。

比尔问他:“你的商业模式是什么?你和巴诺书店(Barnes & Noble)有何不同?”大家都在等他的回答。杰夫说:“我们的模式是戴尔。”

然后他解释道:图书可以压货六个月甚至更久,而且有时还能免费退货。换句话说,他几乎不用占用资本,再加上他们一开始就在车库里办公,成本极低。

听完这些,比尔立刻意识到,亚马逊的模式和戴尔非常相似。而他已经亲眼见识过戴尔模式的威力,所以马上就被说服了。

还有一点,当时比尔其实差一个博士论文就能拿到哲学博士学位,他最喜欢的哲学家之一是奥地利思想家路德维希·维特根斯坦(Ludwig Wittgenstein)。

我记得伯特兰·罗素(Bertrand Russell)说过,维特根斯坦是他见过的天才中的天才。而罗素自己就是个天才。

维特根斯坦在语言哲学上的贡献是:一切意义都取决于你选择的词语,词语塑造意义,意义形成描述,而描述最终决定了你的解释。

比尔(米勒)当时给我们上课,我们都在拼命做笔记。

他问:“你们今天会如何描述亚马逊?”当时大家都说:应该买巴诺书店(Barnes & Noble),卖出亚马逊。因为巴诺市盈率只有15倍,而亚马逊估值已经高得离谱。

比尔说:“错了,你们的描述不对,所以解释也错了。”

后来又有人说:“那亚马逊其实像沃尔玛,因为他们开始卖厨房用品之类的。”

比尔还是摇头,说:“不,你们选错了词。你们的描述就是错的,所以解释也错。”

直到他让我们明白,亚马逊的真正描述应该是“戴尔模式”。一旦意识到这一点,我们立刻就豁然开朗,接下来水到渠成。

但华尔街几乎所有人都用了错误的描述,所以他们的解释自然也错了。

语言哲学的要点就是:你如何描述,决定了你如何解释。你必须保证自己的描述是对的。

比尔会接着问我们:“你能用多少种方式来描述一家公司?你能想出几种不同的描述?”答案往往是好几种。然后他说:“那么,哪一种才是对的?”

找到正确的描述,就能推演出股票未来的走势。这些可不是CFA课程里教的东西。我也有CFA证书,但CFA不会教你这些。而比尔·米勒让我在会计、金融、经济学之外,学到了远超想象的投资智慧。

所以,做投资决策需要多学科的思维方式。你要能调动来自不同领域的模型,拼接出洞见,才能敢于下注。

当我真正看到这种思维方式的现实效果,以及它能带来的巨大回报时,我心里只有一句话:“天哪,这太厉害了!”

就像查理(芒格)所说的,当这些跨学科模型开始组合在一起时,你的信心就会大幅提升。当然,这不是盲目固执,而是基于深思熟虑的信心。

这样你不仅敢于出手,更重要的是,当股价短期表现不佳时,你也能坚持并捍卫自己的判断。

投资的实用主义角度

威廉 当时还有另一点很微妙,不仅仅是他用维特根斯坦来强调“如何准确描述亚马逊”。比如,他还拿房利美来作比,说亚马逊的盈利优势暂时被掩盖了,但未来一定会完全显现。

除此之外,他还深受威廉·詹姆斯(William James)以及实用主义哲学的影响,这对他下注亚马逊也起到了关键作用。

他推荐我读过詹姆斯的一篇精彩演讲稿,应该你也读过。那是1898年威廉·詹姆斯发表的一篇题为《论人类的一种盲点》(On a Certain Blindness in Human Beings)的演讲。这篇文章对我的影响极大。

比尔当时在提醒我:你看威廉·詹姆斯指出的那些偏见了吗?他让我看看《巴伦周刊》上有个专栏作者,每周都在写文章贬低亚马逊。我很喜欢《巴伦周刊》,但这个人就是看不清。比尔说:“你看,他的偏见让他完全失明了。”

很多基金经理也是一样。我记得连像霍华德·马克斯(Howard Marks)这样聪明的人,当年都批评比尔:“你怎么能买这种公司?这看起来根本不是价值。”而比尔的回答是:“在我看来,它就是价值。”几年后我采访霍华德时,他承认:“比尔完全正确。”

所以,这其中有一种很美妙的东西:比尔能从威廉·詹姆斯的哲学里汲取力量,把偏见放到一边,用完全中立的眼光来看待亚马逊。

抱歉我说得有点长,但你觉得这和实用主义有什么联系吗?

罗伯特 当然。你知道,威廉·詹姆斯所在的哈佛与实用主义哲学渊源极深,查尔斯·桑德斯·皮尔士(Charles Sanders Peirce)也在那里任教。

比尔把詹姆斯的思想带入投资的方式,其实就是:观察当下什么在起作用,然后去思考它意味着什么。比如股价上涨、销售额增长、市场份额扩大,这些都可能是信号。关键是要去观察现实,而不是急着下结论。

他总是先看:什么东西正在成功?然后再问:为什么它能成功?

很多人会止步于“估值太高”“市盈率太贵”,可比尔不会。他会去寻找真正的原因。

大概是2002年,他在一群人面前提问:“过去三四年,亚马逊到底是盈利还是亏损?”大家的答案几乎都是“亏了30亿美元,从没赚过钱”。

可比尔的答案完全不同,他说亚马逊实际上赚了五六亿美元。

所有人都震惊了。他把财报一步步摊开来解释:“你看,这里是损益表……在扣除投入之前,它其实有盈利,只是贝索斯在正式计入GAAP利润之前,又把这些钱全都投回了公司。所以账面显示亏损或持平,但实际上那一刻它是盈利的——一亿、两亿美元的利润。”

换句话说,这家公司业务旺盛,营收快速增长。杰夫聪明地选择了持续再投资,以便尽快做大规模,建立护城河。

最荒唐的是,有一次亚马逊发行可转债,贝索斯只是想一次性建六七个大型配送中心。但债券承销商居然线性外推,说他会年年这样干,结果推演出亚马逊会破产——而他从未去问管理层“未来还要建多少个中心”。

其实杰夫回答得很明确:“我已经够了,不会再建。”比尔立刻明白:承销商这个论断完全错误。

这件事让我很震撼:第一,有些人根本没做功课。研究亚马逊,却不打个电话问管理层未来五年计划建几个中心。第二,即使只看财务报表,如果能顺着现金流往下追,就会发现亚马逊手里有大量现金。只是季度GAAP报表显示亏损,但现金实际很充裕。

哪怕是大学二年级的学生,只要有一点好奇心,就能发现这一点。

所以比尔看到的是:这家公司正在运转,收入在增长,规模在扩大。问题是:它为什么有效?它能否持续?

威廉·詹姆斯常说,去看一个观念的现金价值(即衡量一个观念是否有意义,不在于它在逻辑上是否绝对正确,而在于它能否在现实中产生实际功效)。比尔恰恰就有这种嗅觉,能看出什么是真正有“现金价值”的想法。

哪怕整个华尔街都唱反调,他依然有自信下注。

最后事实证明他是对的,而这才是最重要的。

威廉 你在《投资:最后的自由艺术》那本书里专门写过关于哲学的一章,特别强调了实用主义哲学。有两个观点我印象很深:你写到比尔(米勒)帮你避免了“被困在绝对主义的荒岛上”;你还说过,他确保你不会成为绝对主义的囚徒。

我觉得这太重要了,因为比尔思想极为自由,从不让你陷入任何教条。

罗伯特 那句话确实是我最喜欢的之一。老实说我也不知道自己怎么写出来的,但我很感激能留下这样的话。

比尔经常跟我们讲:真理有两种理论。

一种是真理的“对应论”,也就是科学家们所说的:世界就是这样运作的,这是规律,是固定的。所以你在智力、情感、心理上都与“这是世界的唯一解释”紧紧绑定。

另一种是真理的“实用主义论”。在一个生物系统里,事物在不断变化、演化、适应。

比尔说,投资者失败的最大原因之一,就是他们过于依赖“对应论”,固守所谓的客观真理,而不去观察现实中哪些正在发生变化、哪些正在起作用。

你随处可见这种情况。我们多少次听过一些经典的价值投资者,他们管理了大笔资金,过去业绩辉煌,但后来连续多年陷入低迷。即便如此,他们仍然说:“只要价值投资回归市场,我们就能赚大钱。”

比尔听了常常大笑,说:“我刚在戴尔上赚了20倍,那难道不是价值投资吗?他们为什么没买戴尔?”因为他们按照旧的定义来理解“价值”,结果错过了真正的机会。

比尔采取的是实用主义的角度:看什么在起作用,它能起作用多久。价值永远存在,只是会迁移到不同的地方。

如果你是实用主义者,你不会怕在科技股里找价值,也不会怕在金融股里找价值,你会去任何有机会的地方。

而“对应论”让你变得僵化,把自己困在绝对主义里,结果很多经典价值投资者因此错过十年甚至更长的表现。

在价值与成长之间来回切换的能力

威廉 比尔最大的优势之一就是:尽管他显然是一位伟大的价值投资者,但他从不把价值投资神学化。他始终是一个自由思想者,是投资上的“不可知论者”,没有僵硬的教条。

我记得《纽约客》的作者路易斯·梅南德(Louis Menand)写过一本书,叫《形而上学俱乐部》(The Metaphysical Club),书里谈了很多实用主义哲学。有一句话让我至今记忆犹新,他说:“观念是人们为应对世界而发明的工具,就像叉子、刀子和微芯片。”

罗伯特 没错。如果你看比尔管理的价值信托基金,它从来不是单纯的成长型组合,也不是单纯的价值型组合,而是“核心型”组合。

因为在他眼里,成长股和价值股都有被错误定价的地方。

当我们去见主权基金、大型养老金时,他们总是纠结:他到底是价值派还是成长派?最后都把他归到“核心型”。

这种能在价值与成长之间来回切换的能力,本身就是一种实用主义的投资方式。

比尔常说,如果你只买成长股,好吧,有时候它们会有效,但并不是一直都有效。如果你只买传统价值股,那你五年里可能有两年都会被打入冷宫。

那是你想要的生活吗?

所以他的结论是:别把自己锁死在“只买低市盈率股票”或“只买高成长股票”的框框里。重点是,哪里有错误定价,哪里就有机会。

这就是实用主义,看清楚什么在起作用,然后就去做。

当然,他也犯过错误,尤其在金融危机时。其实这反而给了我们一个深刻的教训。当我们做2008年的复盘时,发现自己判断失误。我们以为2008年会像1992年。1992年时,美国爆发了储贷危机,比如基廷事件等等,当时科罗拉多、德州、波士顿的银行都在倒闭,场面很糟。但政府决定,为了维护金融体系健康,要让银行股东的权益得以保留,给他们机会东山再起。

于是像房利美、房地美这样的公司,当时股价跌到两三美元,依然活了下来。比尔就在那个时候买入,赚得盆满钵满,这也开启了长达15年的业绩佳绩。

所以我们到了2008年时,以为政府会如法炮制,让它们自己挺过去,最终守住体系。

结果正好相反。政府直接把所有股东权益清零,带来巨大的连锁反应。我们最终才明白:问题出在描述错误。

我们把2008年误判成了1992年,但事实完全不同。

我们从中得到的教训是:一旦政府深度介入决策,不管20年前、50年前发生过什么,你的预测能力都会急剧下降。

因为里面充满了个性、情绪和当下的政治风向。当时的政治氛围就是:绝不能再给华尔街那些“肥猫”送钱,让他们保住饭碗。所以他们选择了清零,而我们错判了。

这是我永远不会忘记的教训。现在只要看到政府在市场上“重手出击”,我立刻提高警觉。

正如查理·芒格说过的“三个篮子”:能做的、不能做的、太难做的。几乎每当看到政府强力介入时,我就会把这个问题放进“太难”的篮子里,不碰。

因为一旦企业能否生存取决于政府决策,那就不可预测了。那时最好的做法就是退出,去别的地方寻找机会。

令人震撼的复原力

威廉 回顾那段时期,最打动我的一点是,比尔在经历巨大痛苦时,借助了斯多葛哲学来支撑自己。我觉得这是特别有意思的一点。

罗伯特 当时我知道他很痛苦,非常艰难,但我并不知道斯多葛哲学在其中起了多大作用。直到看了你的书写到这段经历,我才理解。

他确实在最低谷时拥抱了这套哲学,让自己走了出来,并重新投入工作。很多基金经理经历那种打击后是回不来的,但他能回来。

威廉 没错,这真是非常了不起的事情。我年轻时最佩服比尔的,是他头脑的敏锐与新鲜感。

但随着年纪增长,我更佩服的是他的韧性。他能在巨大的痛苦后,仍然带着幽默感、正直、诚实、坚韧,以及继续买入的勇气走下去。

比尔曾对我说过一句话让我印象很深,他说自己庆幸没有像乌龟那样缩进壳里,而是继续买入。

而且你比我更清楚,他不仅坚持买入,还一直持有自己在亚马逊的大量头寸,甚至对我们都说过,他可能是除贝索斯之外亚马逊最大的个人股东。

这种复原力真是令人震撼。

罗伯特 是的。你知道,我们其实没有充分讲过这个话题。

比如说,巴菲特的竞争场域是桥牌,他通过概率来竞争。而对比尔来说,他是个棒球投手。

我读过很多关于投手的书。投手必须有强大的韧性。因为他们常常会被打出全垒打,甚至输掉整场比赛、输掉世界大赛。投手要承受很多痛苦和批评,但他们必须重新走上投手丘,继续投球。

这就是关键:你得抖落尘土,继续比赛。

比尔从小打棒球,一直打到大学。你可以想象,在无数场比赛里,他有时状态极佳,控球精准;有时则完全失利,输掉关键比赛,甚至断送球队晋级机会。这是作为投手必然会经历的失败。

但正是这种经历,塑造了他的竞争心态和毅力——输了也要站起来,再次登上投手丘,而不是把手套扔在地上,一蹶不振。

比尔从来不是那种轻易放弃的人。

像处理“情报”一样处理投资信息

威廉 这很有意思。我常常在想,像巴菲特、芒格、比尔这样的人,到底具备了哪些奇特性格的“化学组合”,让他们能走到巅峰。

就像比尔,他显然拥有非凡的智慧和广博的知识,还具备惊人的毅力、极强的竞争心和动力、出色的记忆力和模式识别能力,同时还有一种少见的勇气——敢于做出大胆的逆向下注,并保持独立思考。

另外,我还注意到他似乎有一种“奇特的无情绪性”。虽然他某些方面是感性的,比如他说自己听音乐时会落泪,但在市场剧烈动荡时,他却表现得极为冷静。

比如你的前同事丽莎·拉普阿诺跟我说过,9·11当天,你们都在哭,而比尔和特里却冷静地反复说:“评估,评估,再评估。”

这很像他当年在越战时期,作为驻德国的情报官所训练出的反应模式。

罗伯特 你说得很对。这其实是多方面因素的结合。

他父亲是他的棒球教练,所以他从小就浸润在竞争氛围里。

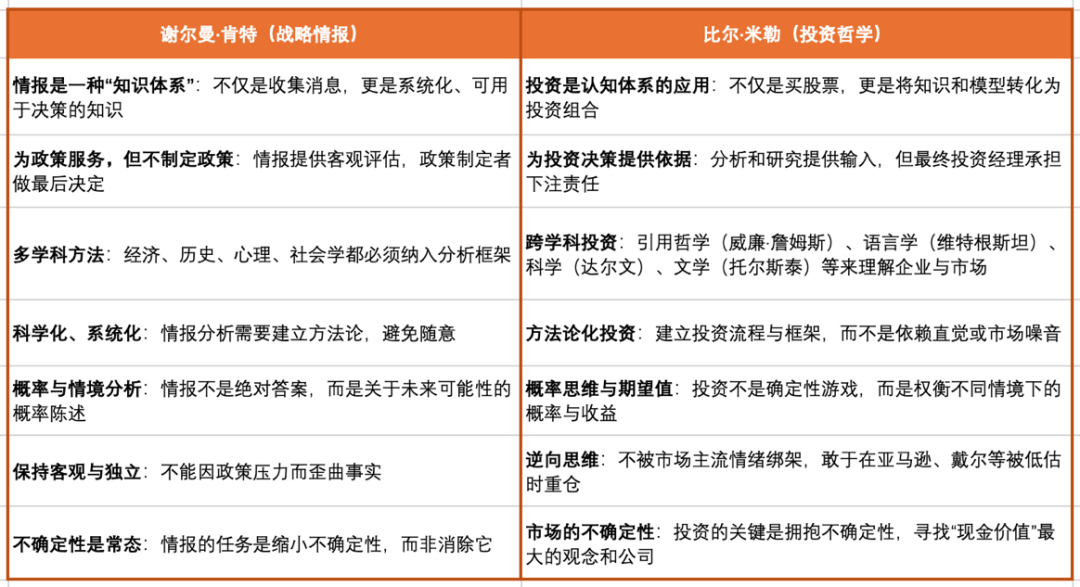

我和比尔聊过很多关于情报工作的事情,他总是守口如瓶,不会泄露什么机密。但他推荐我去读一本书,是谢尔曼·肯特(Sherman Kent)写的,关于美国情报体系的运作。这本书对他影响很大。

谢尔曼·肯特强调两点:第一,要学会处理各种层次的信息;第二,要多学科求助,去听取科学家、专家的意见。

比尔非常崇拜他,甚至视之为楷模。他从中学会了如何分析、如何拓宽视野,去听取不同角度的意见。

结合谢尔曼思想与比尔投资理念做的对应分析

制表:聪明投资者

这也是为什么在9·11那天,你看到的是“评估、评估、再评估”。

所以我从没见过比尔失态。不是说他没有情感,你刚才也提到过,他在私下会有很真挚的情绪。但在面对市场或危机时,他的外在表现就是冷静理性,按层次逐步拆解,持续评估。

我从没见过比尔发火,从没见过他训斥分析师,也没见过他愤怒失态。他总是保持冷静。

当然,谁知道呢,也许他上车后会猛敲挡风玻璃。但在工作中,作为首席投资官和资深基金经理,他的举止、风度、气质堪称楷模。面对艰难时刻,我们不可能有比他更好的榜样了。他似乎早已把一切想透了。

但正如你说的,这种特质并非源自单一因素,而是人生许多经历汇聚而成。如果一定要归结成一个核心,那就是——他从不放弃。他从不放弃好奇心,从不放弃赚钱的动力,从不放弃追求成功。

很多人会在某个阶段累了、退了、认输,他完全可以这样做,因为他早就赢得了足够多的荣誉与财富。

但他没有。他转而去研究比特币,去研究AI,去和圣塔菲研究所(Santa Fe Institute)合作——这些都对他影响巨大。

他就是那种有着持续学习和探索欲望的人。

今年比尔已经75岁了,但他的好奇心和40年前创立价值信托基金时一模一样。

抓住极佳的赔率获得爆炸性上行机会

威廉 他在比特币上的巨大下注,在某种程度上让我想起了他当年押注亚马逊的经历。我也和他聊过这个话题。

有意思的是,查理(芒格)说比特币是“毒药的平方”,而比尔的天性就是逆向而行。尽管他非常敬佩沃伦和查理,但他们越是强烈反对,越激发了他的兴趣。

因为在他看来,或许正是他们的盲点。毕竟,这些来自中西部的老先生,在理解前沿科技方面并没有很好地记录。

但与此同时,我也问过查理:有没有什么证据会让你改变对比特币的看法?很明显,他对此毫无兴趣。他甚至说过,他为自己没有持有比特币而感到骄傲,因为他把它视为一种社会之害。

相比之下,比尔的态度截然不同。

他看待投资的目的并不是一定要买那些现金流强劲、资本回报率极高的企业,而是——投资的目的就是赚钱。

这种近乎“不可知论”的态度,恰恰反映了他的实用主义。你怎么看?

罗伯特 我觉得这里需要分开看。

我不确定亚马逊能不能和比特币完全类比。

他对比特币的解释是这样的,在读完比特币白皮书后,他说,“我完全不知道这东西最终会不会成功。但如果它成功了,会非常巨大;如果失败了,那就别投超过净资产1%。”

对比尔来说,这是极佳的赔率:拿1%的身家下注,就算亏光,也不会改变生活方式。但如果赌对了,考虑到赤字、通胀、美元在过去100年里的贬值等等,这可能就是个改变游戏规则的大事件。

他就是这么设置的。写张支票,投1%的净资产,这种下注即便归零也不至于让你失眠。但当它涨到几亿美元、十亿美元规模时,难度就变了。

比尔后来捐出了不少比特币用于慈善,而据我所知,他几乎没有捐过亚马逊股票。这说明持有比特币反而更考验意志力。

在我看来,真正难的不是最初拿出1%下注,而是当它变成1亿美元、10亿美元时,还能继续拿着不卖。这才是真正的挑战。而他做到了。

他确实看到了某种可能性。我想,大家对查理那种“断然否定”的态度,以及比特币后来演化的结果,感到震惊。

而我的想法稍微不同,我个人没有持有比特币。但我同样觉得,用“它没有现金流所以不能估值”来否定它,是一个很差的论点。

威廉 在一生的投资过程中,承认“有些东西我不懂,所以我不做”,本身就是正确的选择。

布鲁斯·格林沃尔德(Bruce Greenwald,哥伦比亚大学前教授)就曾跟我说过,当年比尔买亚马逊时,他觉得那是极蠢的下注,还做空过亚马逊。但后来他坦承自己错了。他对比尔的总结是:比尔是“爆炸性上行机会”的专家。我觉得这句话抓得太精准了。

罗伯特 我从来没听过这种说法,我太喜欢了,太精彩了!

威廉 这是个极棒的观察。它呼应了你刚才说的比特币的赔率逻辑。

比尔总能看到:如果我是对的,回报会极其惊人。当年他在一个会议上被很多投资界大佬围攻,包括布鲁斯、塞思·卡拉曼等人。

他当时说:“如果我看错了,我们会亏掉全部本金;如果我看对了,我们会赚50倍。”这种敢于下注在“对则爆炸性上行”的机会,就是比尔的独特之处。

罗伯特 没错,但他也会控制仓位。

我敢打赌,如果回头去看2001、2002年的亚马逊,比尔的持仓绝不会是他净资产的50%。

可能是个5%的仓位吧。我记得他在美盛的基金买入时,亚马逊大约在9美元一股。在那个价位,你可以买几十万股、几百万股,它仍然不会占你净资产的全部。

识别一家好企业不难,真正难的是持有它十年

罗伯特 想起我特别喜欢的一句话,卢·辛普森(Lou Simpson)说的:识别一家好企业不难,真正难的是持有它十年。

所以我现在花很多时间在想:我们能不能正确回答这个问题——这家公司能否持续十年?如果能,那我们就能赚十年的钱。

这完全是一种不同的思维模式。

另外一个我常思考的问题是:假如你真的一直持有,最终把资金翻了一百倍,那么这一路的旅程究竟是什么样的?在过程中,你需要怎样的性格、气质、信念和自信,才能始终坚持持有?

我最近在读亚利桑那州立大学的教授亨德里克·贝森宾德(Hendrik Bessembinder)的研究。

他的结论很惊人:自大萧条以来,约三分之二的股票长期回报连国债都跑不赢,而真正创造大部分市值的只有那最顶尖的1%。

他考察了1990–2020年的30年数据,找出在这期间对全球市值贡献最大的50家公司,其中35家是美国企业,15家是海外的。

我把35家美国公司挑出来,再去看它们最近10年的表现。结果发现:其中17家跑输市场,17家跑赢,还有一家“异类”是通用电气(General Electric),表现最差。

所以我们做了个实验:假设你完全不知道哪些会成为市值贡献最大的公司,但你等权买入这17 家“优等生”,持有 10 年,结果会如何?

答案是:大幅跑赢市场。市场可能涨200%,但这17家涨了800%。就算剔除掉英伟达——它10年涨了惊人的28000%,组合仍然上涨600%,依然是超级全垒打。

但接下来我们考察了这17只股票的波动特征:

月度表现:有一半时间跑输大盘;

季度表现:约60%的季度跑输大盘;

年度表现:约63%的年份跑输大盘;

最大回撤:从高点到低点平均跌幅41%。

换句话说,即便你持有这样一个能长期大幅跑赢市场的组合,在过程中你有一半的时间都在落后,还得忍受40%的深度回撤。

问题是:谁能真正拿得住?谁有能力在这样的旅程中不被甩下车?

这让我觉得,投资的难点也许不在于识别这些伟大企业,而在于能否在它们表现不佳时继续持有。

现代投资组合理论、方差计算、卡尼曼与特沃斯基的行为学研究……这些都揭示了持有的心理难度。而卢·辛普森说得对:真正的难点不在下注,而在于坚持持有。

比尔就是这样的人。他经历了比特币的剧烈波动,亚马逊的剧烈波动,还经历了无数类似的“坎坷旅程”。但他能咬牙坚持,把仓位拿到最后。

威廉 是啊,亚马逊他一持就是26年,这真是太惊人了。尼克·斯利浦(Nick Sleep)和凯斯·扎卡利亚(Qais Zakaria)也是一样,虽然入场比他晚一些,但我上次和他们聊时,他们几乎整个净资产还都压在亚马逊、开市客和伯克希尔上。

(聪投注:尼克·斯利浦与凯西·萨里亚是游牧人基金,即Nomad Investment Partnership的联合创始人,以极致长期主义和“规模效应共享”理念闻名。他们管理 Nomad 逾十年,投资回报稳健,代表案例包括亚马逊等少数高质量企业。

斯利浦以哲思文字著称,2014年退隐;扎卡利亚则低调务实,至今仍活跃于资本管理领域。两人强调投资应追求企业与消费者的长期共赢,被视为价值投资中的异类典范。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调