热门资讯> 正文

大动作!美银拆解全球资金流向,机构配置逻辑已清晰

2025-08-26 16:47

智通财经APP获悉,美银8月25日发布《全球股票持仓报告》(Global Positioning in Stocks),数据覆盖截至 2025 年 7 月 31 日的全球纯多头基金(Long-only Funds)持仓动向。

报告核心逻辑围绕 “基金持仓行为 + 主动敞口 + 三重动量” 构建分析框架,揭示全球机构资金在 AI 长期主题主导下的配置偏好:半导体板块因 AI 景气度获巨额增持,工业与医疗板块遭显著抛售;地区层面,亚太(除日本)成为资金避风港,美国市场则面临持续流出压力。此外,报告通过 “四大股票筛选标准”(拥挤型利好、拥挤型利空、欠配利好、欠配利空)识别出具有潜在收益或风险的标的,为投资者提供决策参考。

一、全球资金流向:半导体成最大赢家,亚太(除日本)逆势吸金

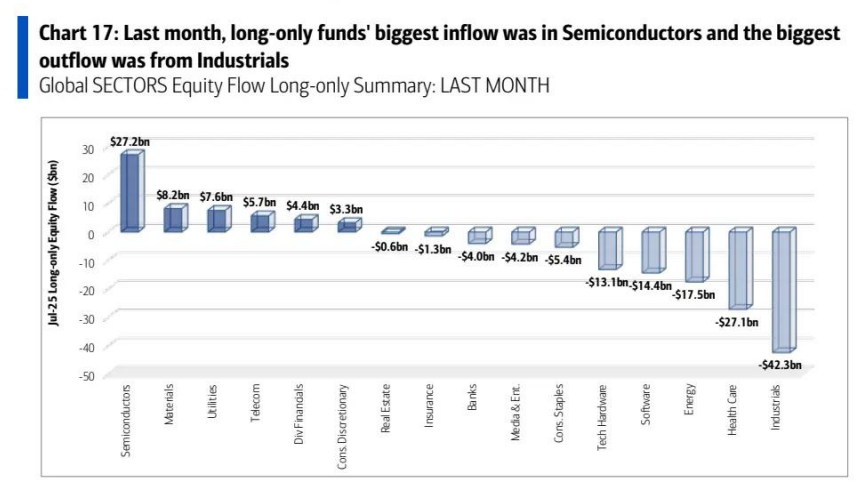

1. 行业维度:AI 主题驱动半导体板块 “一枝独秀”

受 AI 长期投资主题回暖推动,上月全球纯多头基金对行业板块的配置呈现显著分化:

增持核心——半导体板块:上月全球半导体板块获纯多头基金净买入 272 亿美元,成为全球增持规模最大的行业,反映机构对 AI 产业链上游核心资产的长期信心。从细分领域看,AI 芯片、先进制程相关标的(如英伟达、台积电)是增持主力。

减持重灾区——工业与医疗:工业板块净流出 423 亿美元,医疗板块净流出 271 亿美元,主要因全球制造业 PMI 回落、医疗政策不确定性上升,机构对周期股及防御性板块的配置需求下降。

其他板块中,可选消费(82 亿美元)、科技硬件(76 亿美元)获小幅增持,公用事业(-06 亿美元)、能源(-13.6 亿美元)则延续流出趋势。

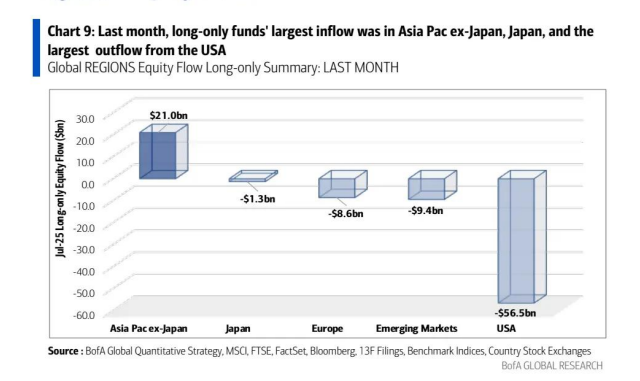

2. 地区维度:亚太(除日本)吸金,美国市场遭 “弃购”

从地区资金流向看,全球纯多头基金呈现 “弃美投亚” 的配置趋势,具体表现为:

亚太(除日本):最大流入地区:上月该地区获净买入 210 亿美元,主要受益于中国、印度等市场的科技板块(如半导体、互联网)估值修复,以及东南亚制造业增长预期。

(全球地区纯多头基金月度资金流)

美国:最大流出地区:上月美国市场净流出 65 亿美元,创同期新高,反映机构对美国高利率环境下经济增速放缓的担忧,以及科技巨头估值过高的获利了结需求。

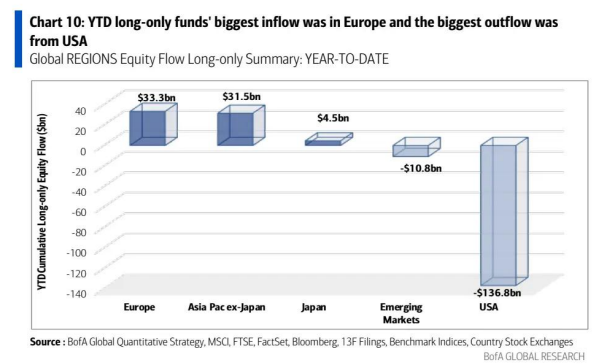

其他地区中,欧洲(-85.6 亿美元)、日本(-13 亿美元)、新兴市场(除亚太,-94.1 亿美元)均呈现小幅流出,但全年维度看,欧洲(333 亿美元)、亚太(除日本)(315 亿美元)仍是 2025 年以来资金流入最多的地区。

(全球地区纯多头基金全年资金流)

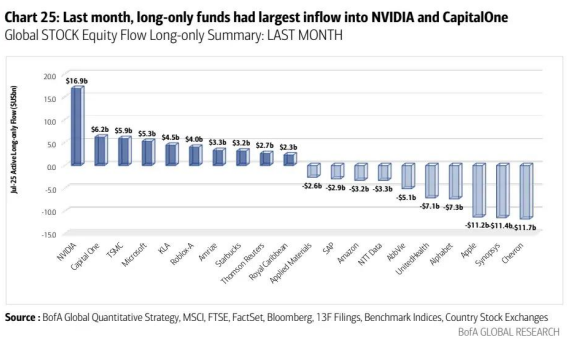

二、个股资金流向:英伟达、台积电成 “增持王”,苹果、本田遭减持

全球纯多头基金在个股层面的操作高度聚焦 “AI 产业链” 与 “区域核心资产”,核心动向如下:

美国市场:增持集中于 AI 硬件标的,英伟达(NVIDIA)获净买入 169 亿美元,成为全球个股增持规模最大标的;同期,苹果(Apple)因消费电子需求疲软遭净减持 112 亿美元,亚马逊(Amazon)、谷歌(Alphabet)也出现小幅流出。

(全球个股纯多头基金月度资金流)

新兴市场:台积电(TSMC)(TSM.US)凭借先进制程优势获净买入 59 亿美元,位列新兴市场增持榜首;而拉美电商平台 MercadoLibre 因区域竞争加剧遭净减持 14 亿美元。

欧洲市场:英美烟草(BA Tobacco)(BTI.US)因股息率优势获净买入 17 亿美元,成为欧洲增持最多个股;德国软件巨头 SAP 因业绩不及预期遭净减持 29 亿美元。

日本市场:软银集团(SoftBank Group)(9434.JP)因 AI 投资布局获净买入 22 亿美元,本田(Honda)则因汽车电动化转型进度滞后遭净减持 11 亿美元。

三、四大股票筛选标准:识别 “拥挤机会” 与 “潜在风险”

美银通过 “基金持仓率(Fund Ownership)+ 主动敞口(Active Exposure)+ 三重动量(Triple Momentum)” 构建四大股票筛选框架,精准划分不同类型标的,为投资决策提供依据。

其中,三重动量是核心催化剂,包含盈利动量(3 个月一致 EPS 预期变化)、价格动量(12 个月日度价格对数回归斜率)、新闻动量(90 天新闻情感 NLP 分析)三大维度。

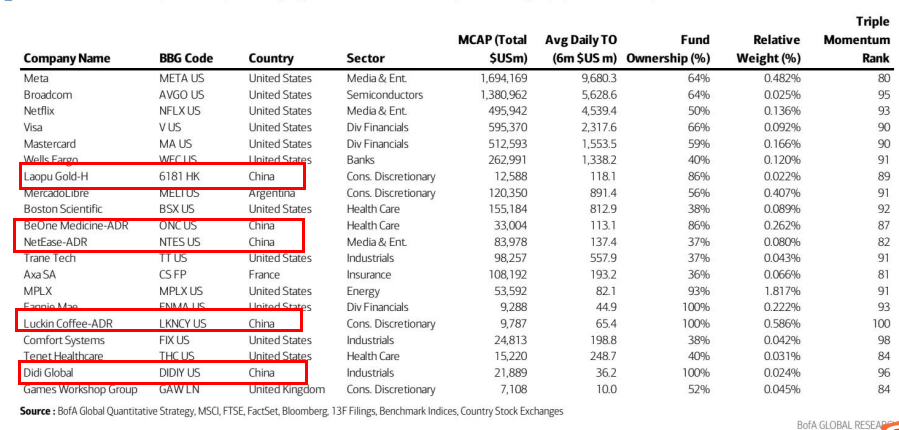

1. 拥挤型利好股(Crowded Positives):高持仓 + 超重配 + 高三重动量

这类标的具备 “机构高度持仓、主动敞口超重、动量指标向好” 特征,往往受益于长期主题推动,代表标的包括:

Meta(META.US):基金持仓率 64%,相对权重 0.482%,三重动量排名 80,受益于元宇宙与 AI 广告业务双增长;

博通(Broadcom US)(AVGO.US):半导体板块核心标的,基金持仓率 64%,三重动量排名 95,AI 芯片需求支撑业绩;

奈飞(Netflix US)(NFLX.US):流媒体龙头,基金持仓率 50%,相对权重 0.136%,内容成本优化推动盈利动量提升。

(拥挤型利好股列表,点击放大可以看到列表还包括5只中国股票,其中港股为老铺黄金)

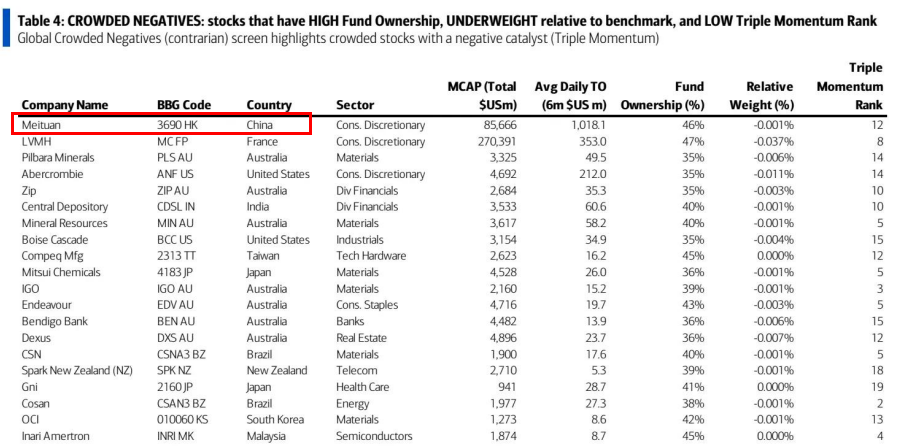

2. 拥挤型利空股(Crowded Negatives):高持仓 + 超低配 + 低三重动量

这类标的虽机构持仓高,但主动敞口低配且动量恶化,存在 “拥挤交易逆转” 风险,代表标的包括:

LVMH(MC FP)(LVMUY.US):奢侈品龙头,基金持仓率 47%,相对权重 - 0.037%,三重动量排名 8,全球消费疲软导致业绩承压;

皮尔巴拉矿业(Pilbara Minerals,PLS.AU):锂矿标的,基金持仓率 35%,三重动量排名 14,新能源汽车需求放缓压制锂价。

(拥挤型利空股列表)

3. 欠配型利好股(Under-owned Positives):低持仓 + 超重配 + 高三重动量

这类标的机构持仓低但主动敞口超重,动量向好,存在 “估值修复” 潜力,代表标的如英国劳斯莱斯(RR LN,基金持仓率 23%,三重动量 92)、美国皇家加勒比邮轮(PCL US,持仓率 21%,动量 87),受益于航空旅游复苏。

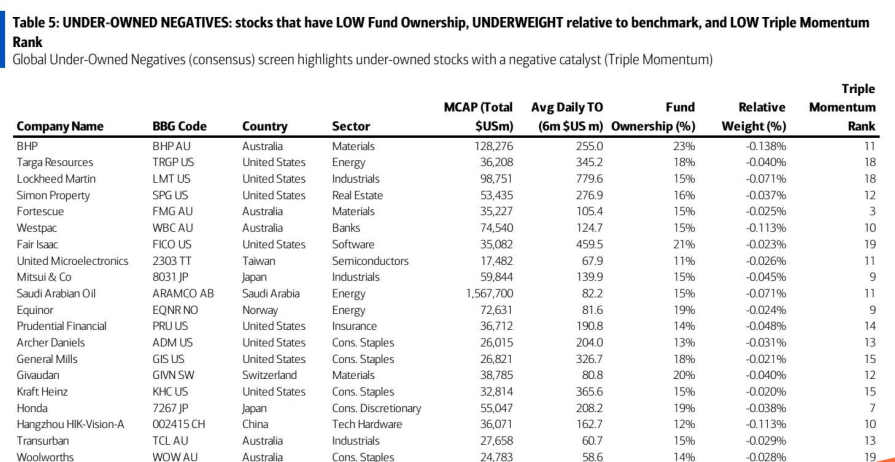

4. 欠配型利空股(Under-owned Negatives):低持仓 + 超低配 + 低三重动量

这类标的机构参与度低且动量差,需警惕风险,代表标的如澳大利亚必和必拓(BHP AU,持仓率 23%,动量 11)、美国洛克希德・马丁(LMT US,持仓率 15%,动量 18),分别受大宗商品价格下跌、国防订单增速放缓影响。

(欠配型利空股列表)

四、回测验证:拥挤型利好股长期表现最优

为验证四大筛选框架的有效性,美银对 2015 年 1 月至 2025 年 4 月的数据进行回测,结果显示:

拥挤型利好股:年化收益率 9.4%,显著跑赢全球综合指数(年化 5.1%),自 2015 年以来累计超额收益达 44%;

欠配型利空股:年化收益率仅 0.0%,累计跑输全球指数 57 个百分点;

从持仓周期看,拥挤型利好股在纳入筛选框架后的 6 个月内仍能维持超额收益,而拥挤型利空股则在 3 个月内大概率出现回调。

五、方法论与风险提示

1. 数据与样本范围

报告纳入 5629 只纯多头基金,管理总资产 32.9 万亿美元,覆盖 912 个独特基准指数,股票样本以 MSCI AC World 指数成分为主,同时纳入日均成交额超 500 万美元的非指数标的(如 HSBC)及 ADR/GDR。

2. 风险提示

回测局限性:过往表现不代表未来收益,回测基于历史数据,未考虑交易成本、税费及市场环境变化;

数据滞后性:基金持仓数据平均滞后 2-3 个月,可能无法反映最新持仓变动;

市场波动风险:三重动量指标可能因突发事件(如贸易摩擦、政策变化)快速逆转,需动态跟踪。

结语:AI 与亚太成 2025 年下半年核心主线

从美银这份报告看,全球机构资金的配置逻辑已清晰:AI 长期主题驱动半导体板块持续获增配,亚太(除日本)因估值优势与产业红利成为资金避风港。

对于投资者而言,可重点关注拥挤型利好股中的半导体与互联网龙头(如英伟达、台积电、Meta),同时警惕拥挤型利空股(如LVMH、皮尔巴拉矿业)的回调风险;欠配型利好股(如劳斯莱斯、皇家加勒比)或为小众但高潜力的配置方向。不过,需注意市场情绪变化与数据滞后性,结合自身风险承受能力制定策略。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹