热门资讯> 正文

崔东树:1-7月进口汽车27万辆同比下降32%

2025-08-25 19:47

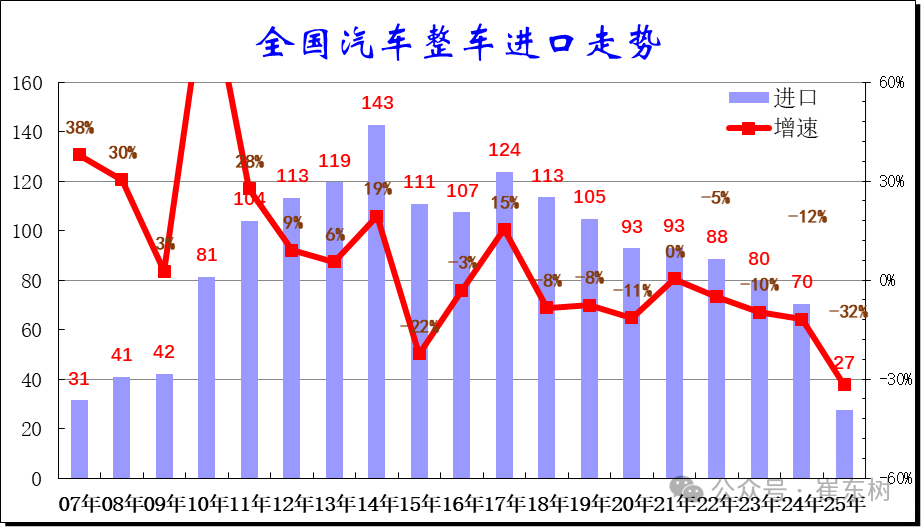

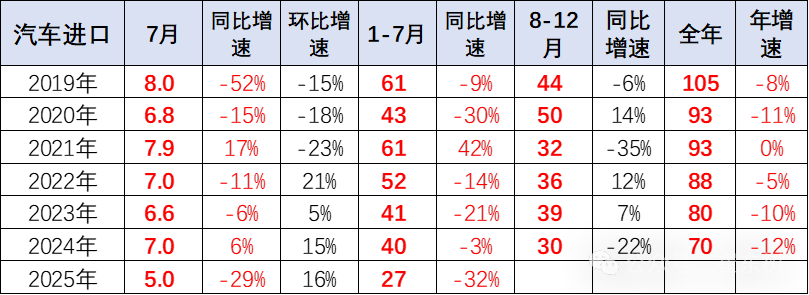

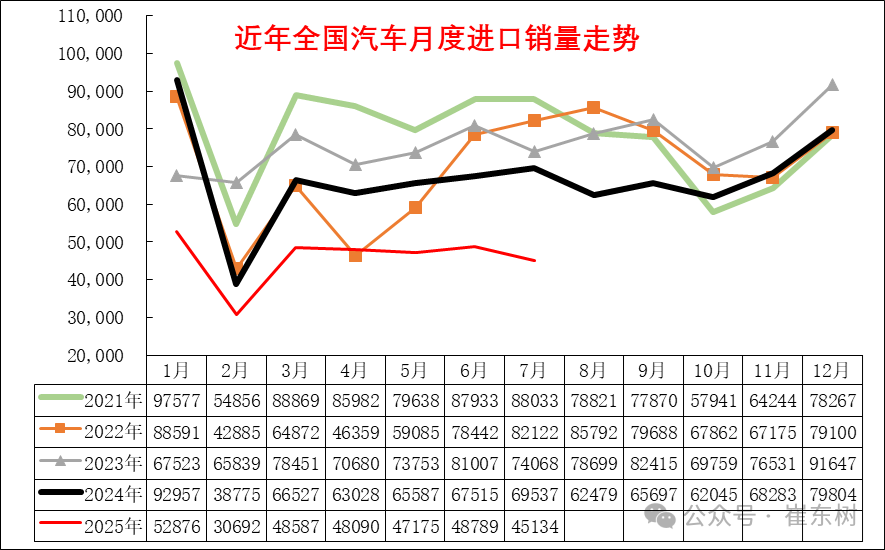

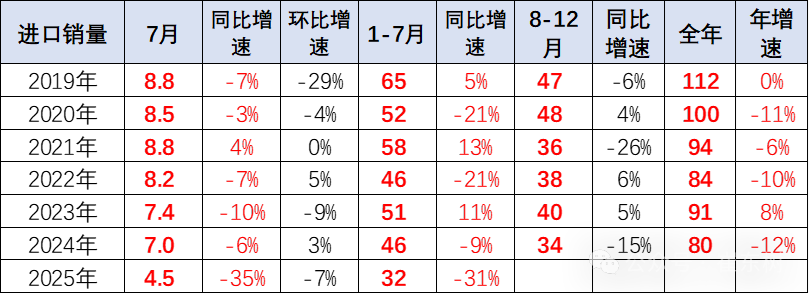

智通财经APP获悉,8月25日,崔东树发文称,2025年1-7月进口汽车27万辆,同比下降32%,这是近期少见的1-7月巨大下滑。其中7月进口车5万台,同比下滑29%,环比6月增16%。在2014年进口车达到143万辆峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来至今持续下滑。2023年进口规模锐减,全年进口仅有80万辆,同比下降10%。2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。目前2025年1-7月进口汽车27万辆,同比下降32%,进口车持续萎缩压力较大。

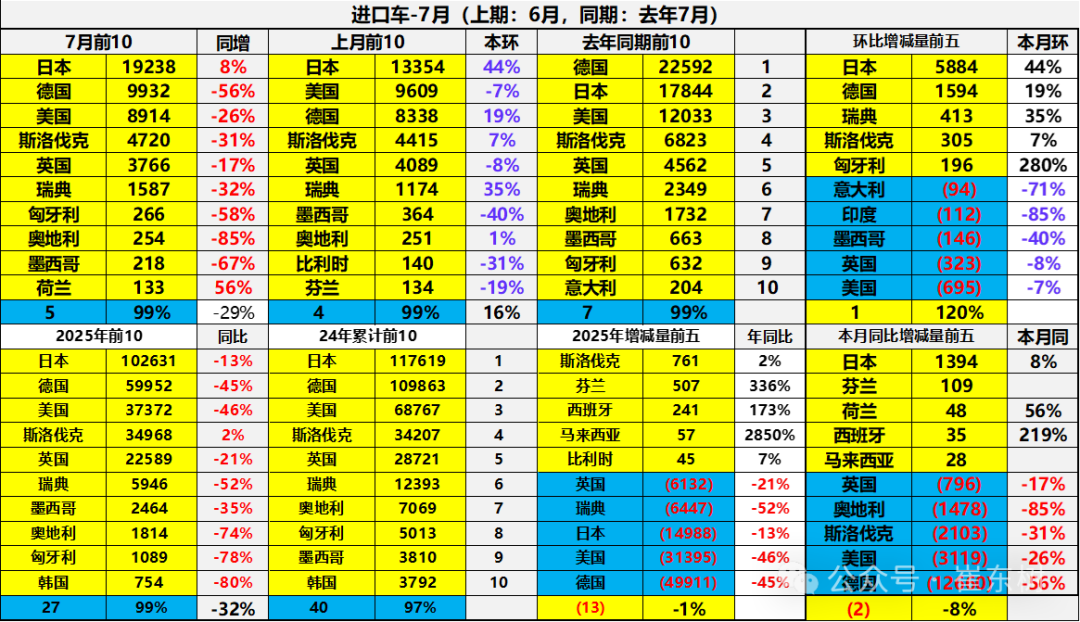

7月进口车下滑压力仍较大。2025年7月进口最高的前10国家是:日本19238辆、德国9932辆、美国8914辆、斯洛伐克4720辆、英国3766辆、瑞典1587辆、匈牙利266辆、奥地利254辆、墨西哥218辆、荷兰133辆,其中本期较同期增量增大的前五个是:日本1394辆、芬兰109辆、荷兰48辆、西班牙35辆、马来西亚28辆。

2025年1-7月进口车最高的是日本102631辆、德国59952辆、美国37372辆、斯洛伐克34968辆、英国22589辆、瑞典5946辆、墨西哥2464辆、奥地利1814辆、匈牙利1089辆、韩国754辆,其中本期较同期增量增大的前五个是:斯洛伐克761辆、芬兰507辆、西班牙241辆、马来西亚57辆、比利时45辆。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。中国自美国进口车近几年快速下滑,从2017年的28万辆的进口规模,到2024年下降到10.9万辆,下滑幅度较大。2025年1~7月份,进口美国车辆降到37372台。同比下降46%的水平,而7月份美国车进口8914台,环比降7%,同比下降26%,中美关税战的影响暂时消退。随着国际关系的不断复杂,还是要未雨绸缪建立更多的复杂的进口模式,维持进口车合理规模,保障国际供给链的安全。

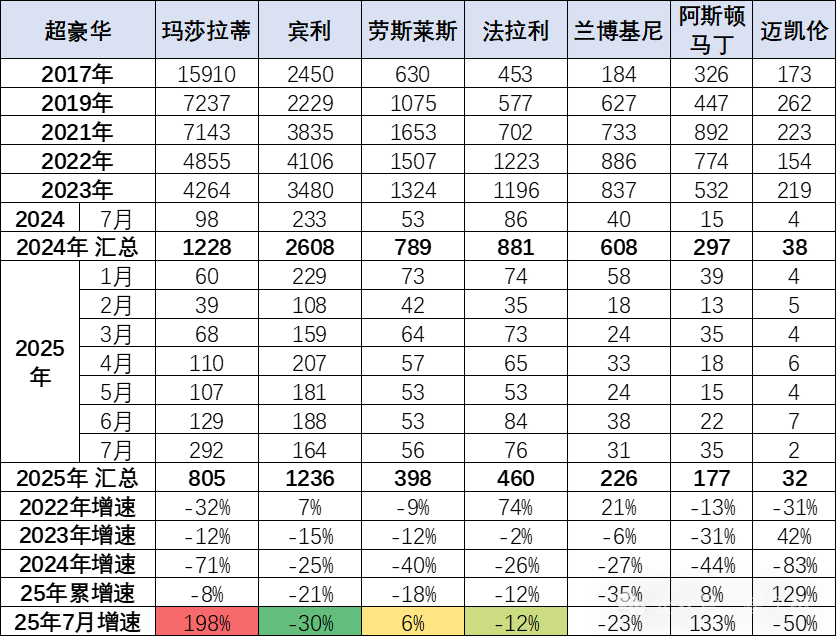

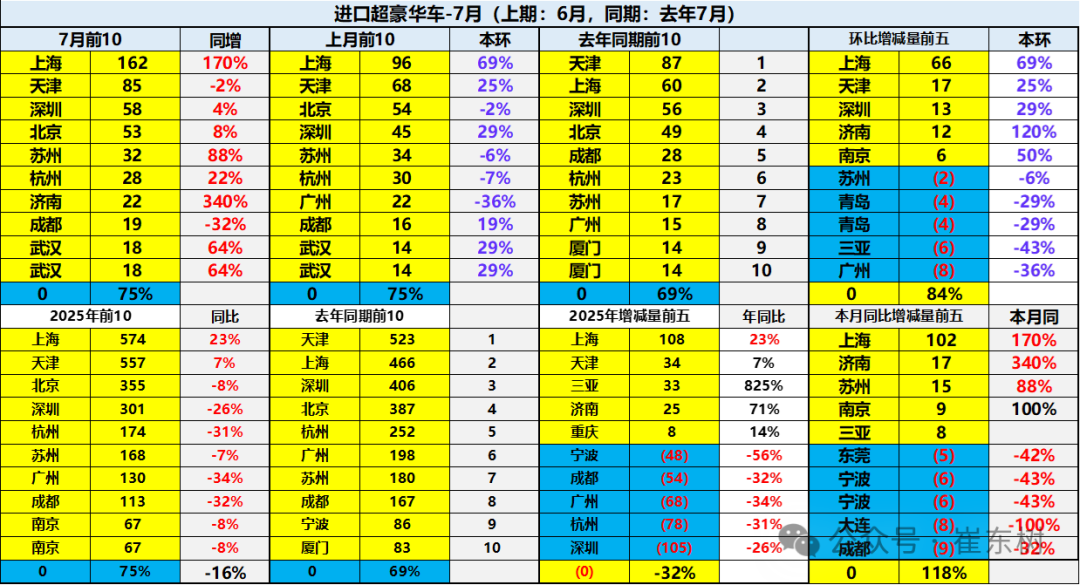

今年7月的超豪华市场有所改善,劳斯莱斯和法拉利等进口车表现较好,上海地区超豪华需求明显回升。

一、中国汽车进口总体走势

1、汽车进口增速特征

在2014年进口车达到143万辆峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来至今持续下滑。2023年进口规模锐减,全年进口仅有80万辆,同比下降10%。2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。目前2025年1-7月进口汽车27万辆,同比下降32%,进口车持续萎缩压力较大。

2025年1-7月进口汽车27万辆,同比下降32%,这是近期少见的1-7月巨大下滑。其中7月进口车5万台,同比下滑29%,环比6月增16%。2024年汽车进口70万辆,同比下降12%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,进口车持续3年负增长,如果熨平波动,则是连续7年的负增长。

近期国际关系复杂,2025年进口车规模波动大,去年透支的影响在今年年初仍有体现。

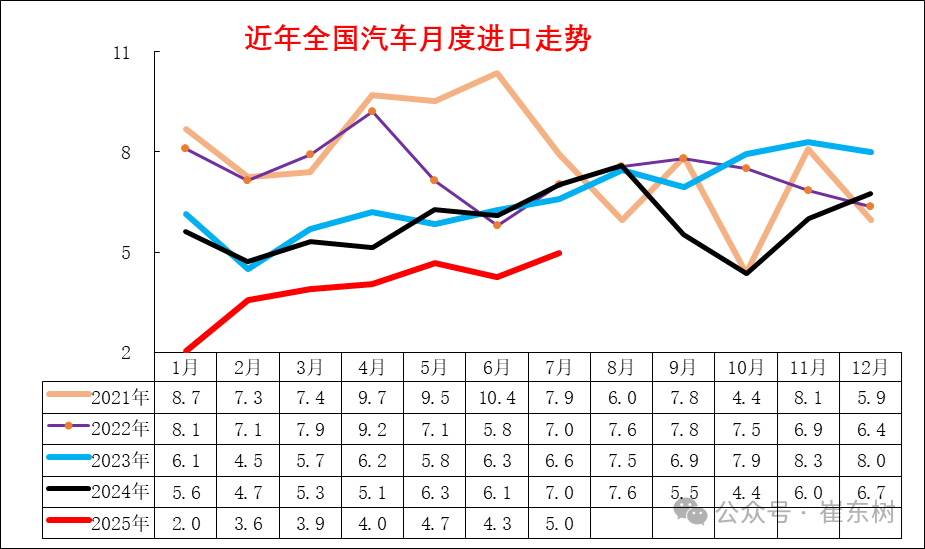

2、整车进口月度走势

2024年上半年呈现正常季节走势,尤其6-8月进口恢复较好。随着进口加关税的预期落空,9-11月剧烈下滑,高端消费压力较大,很多经销商等待加税的去库存。年初的进口下滑幅度惊人,主要也是观望今年的降价情况,随着关税战的影响,进口车有加税风险,2月后进口有所企稳,7月创出今年新高。

3、汽车整车进口结构特征

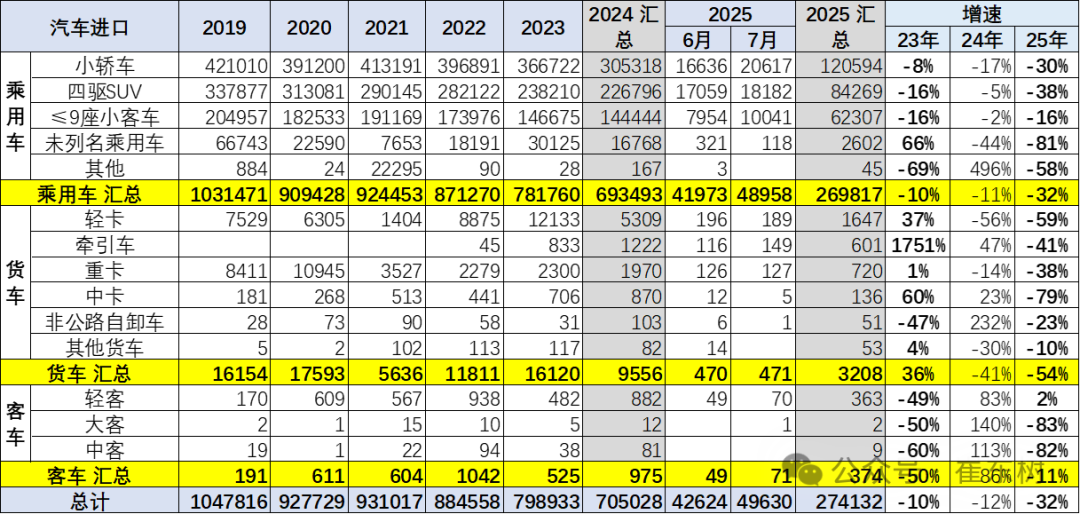

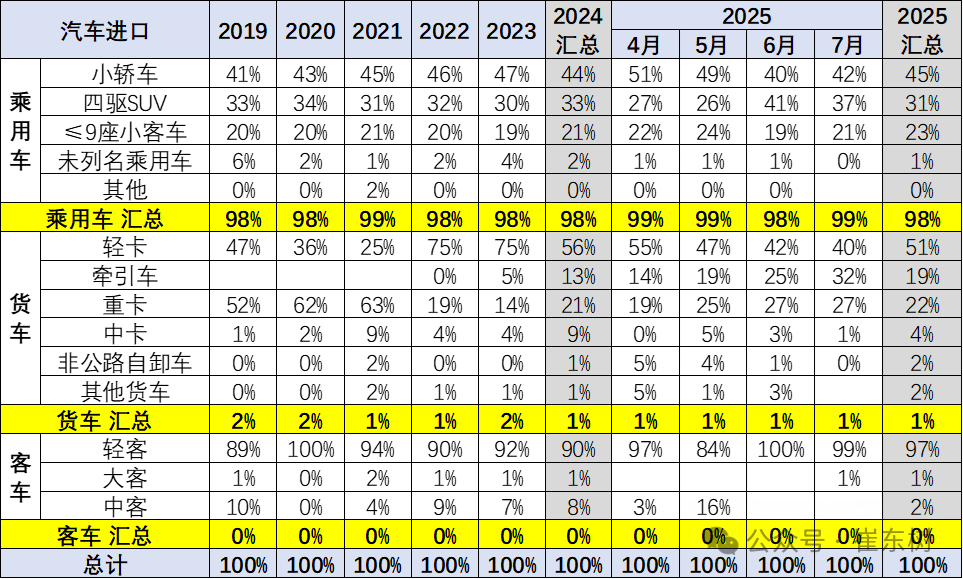

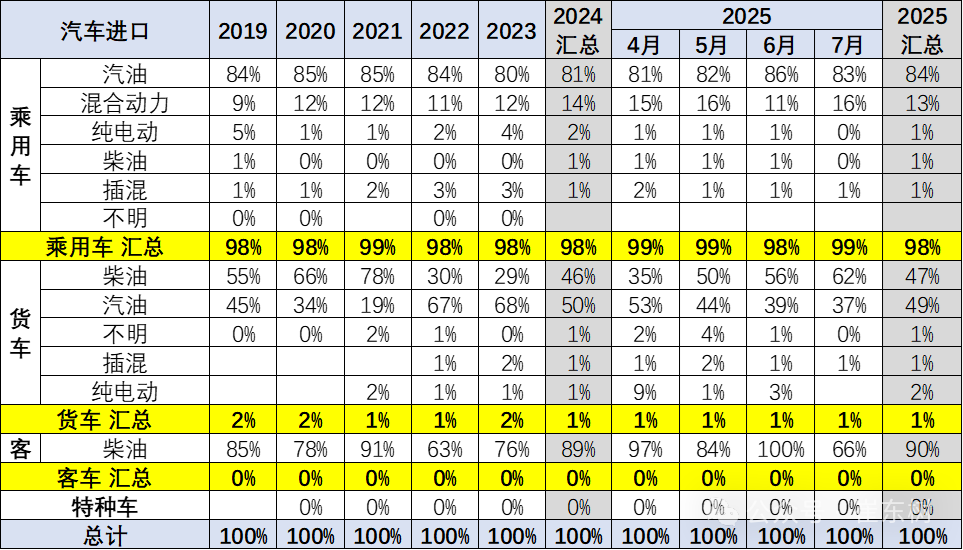

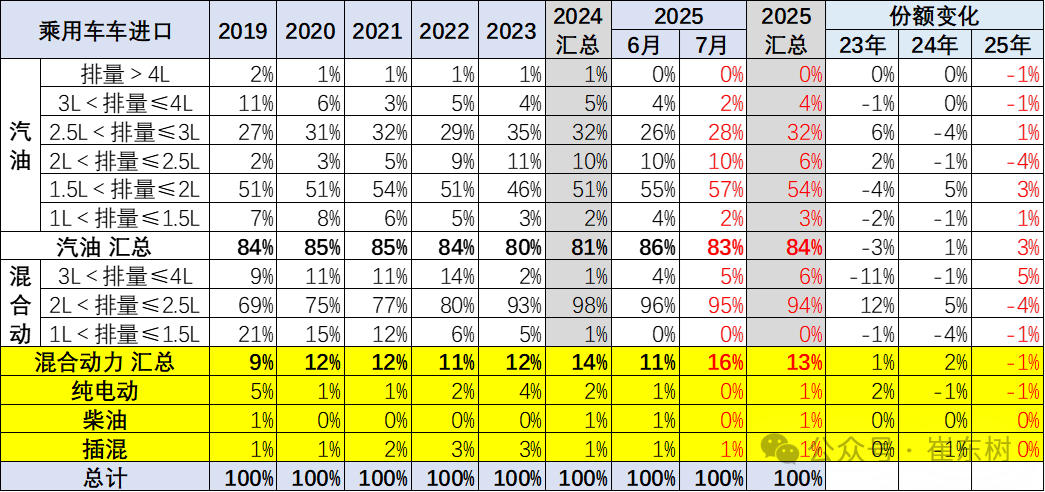

2017-2019年的进口车市都是相对稳定的。2022年以来各类车型全面下滑。传统的卡车2023年进口较多,目前快速回落明显。2025年1-7月乘用车的进口小于需求,但7月进口量与零售接近,进口未来增长较难。

今年汽车进口结构中的乘用车占到98%的绝对主力地位,如果包含轻卡中的皮卡,则乘用车数量占比更高。今年进口车全面下行,潮玩类需求也不太好。

乘用车中2025年1-7月进口轿车占比45%;进口四驱SUV进口占比31%;而新能源车的未列名机动车进口占比1%。2025年的商用车进口表现一般,尤其是轻卡进口下滑较大,但牵引车和中卡等均不强。近期的进口皮卡也很弱。

4、新能源汽车整车进口结构特征

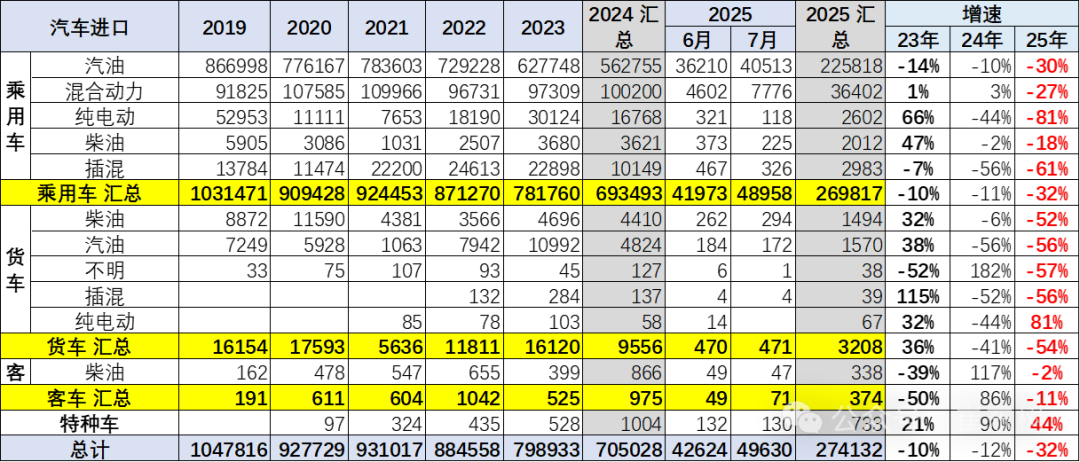

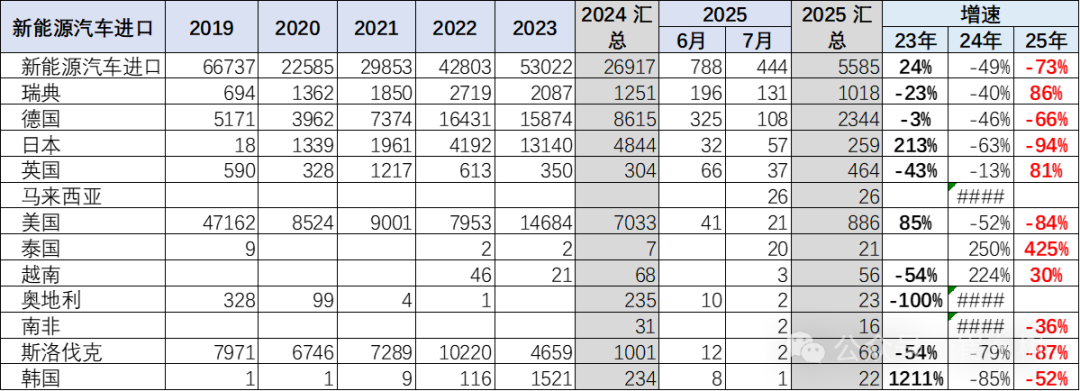

近几年进口新能源乘用车实现持续高增长,2024年出现剧烈下滑。2025年1-7月进口纯电动的乘用降81%;插混降61%,进口新能源乘用车表现较弱。

乘用车的传统燃料进口车市场下滑较大,货车中柴油车占比回升,而汽油货车的占比下降,与牵引车需求相关。

2025年的高端汽油皮卡进口表现缓慢。近期国内新能源商用车市场表现相对较强,进口纯电动皮卡车市场也表现相对较差。

2024年进口乘用车新能源进口占比达到3%,2025年1-7月进口新能源车占比下降到2%,纯电动较去年有小幅下降,燃油乘用车仍是绝对主力。货车中的汽油车比例仍是较高的,但柴油车提升较好。

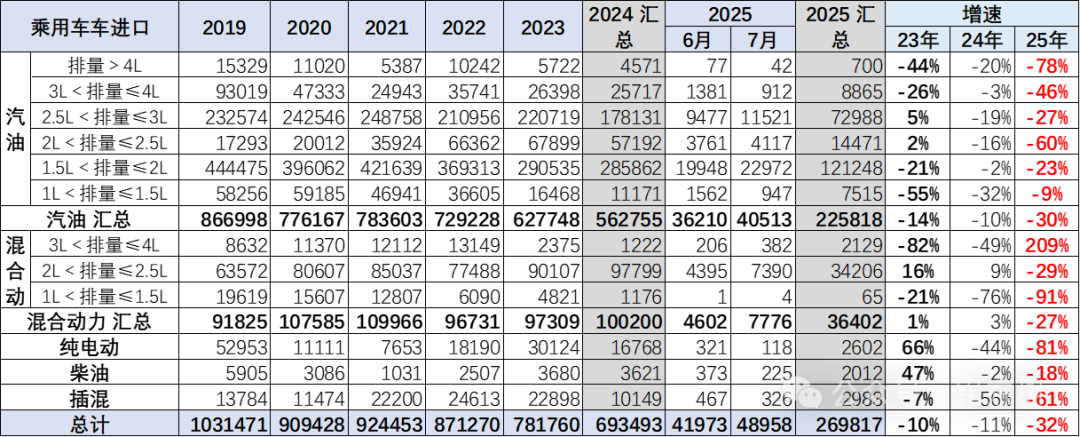

5、乘用车整车进口排量结构特征

乘用车的进口车型排量集中于2升以下汽油车型,去年3-4升抗跌能力较好,今年2.5-3升较好。

乘用车的进口车型排量原本集中于2升以下汽油车型,2025年1-7月占比整个汽油车的进口量57%的比例,较去年增加4个点。

高端大排量车型下降的稍慢。近几年的2.5升-3升的大排量进口车销量下降慢,占比提升。由于国内市场的车型主要2升以下,因此进口的2.5升-3升的有较小竞争压力。

二、汽车进口市场格局

1、分国别进口特征

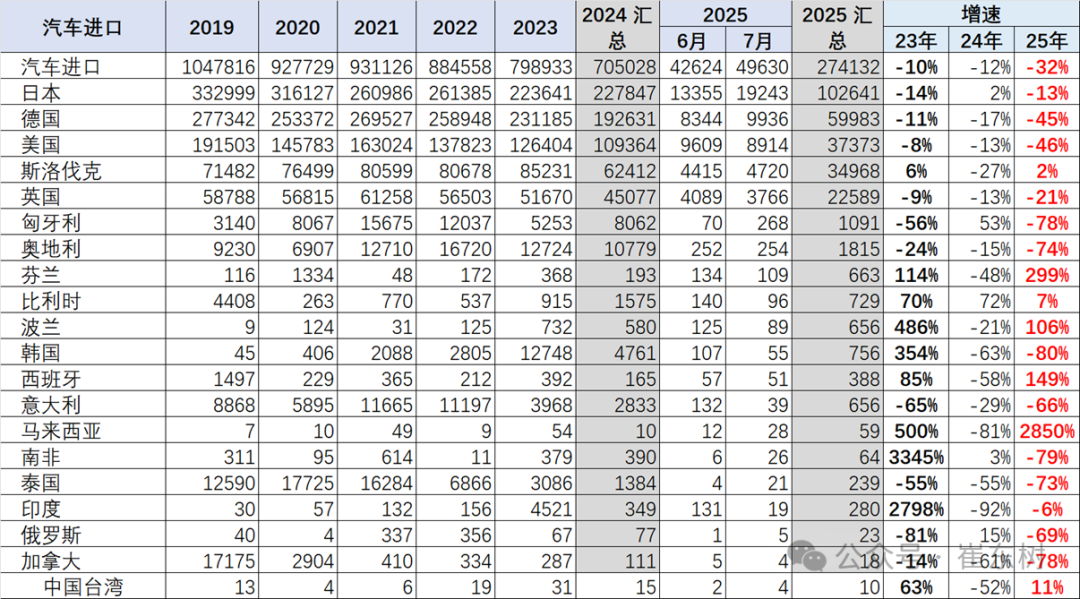

中国乘用车的进口国别仍以日本、德国、美国、斯洛伐克、英国等为核心,近期斯洛伐克进口增长较大,美国进口关税影响较大。

2、整车进口月度走势

7月进口车下滑压力仍较大。2025年7月进口最高的前10国家是:日本19238辆、德国9932辆、美国8914辆、斯洛伐克4720辆、英国3766辆、瑞典1587辆、匈牙利266辆、奥地利254辆、墨西哥218辆、荷兰133辆,其中本期较同期增量增大的前五个是:日本1394辆、芬兰109辆、荷兰48辆、西班牙35辆、马来西亚28辆。

2025年1-7月进口车最高的是日本102631辆、德国59952辆、美国37372辆、斯洛伐克34968辆、英国22589辆、瑞典5946辆、墨西哥2464辆、奥地利1814辆、匈牙利1089辆、韩国754辆,其中本期较同期增量增大的前五个是:斯洛伐克761辆、芬兰507辆、西班牙241辆、马来西亚57辆、比利时45辆。

2025年1~7月份,进口美国车辆降到37372台。同比下降46%的水平,而7月份美国车进口8914台,环比降7%,同比下降26%,中美关税战的影响暂时消退。

3、新能源汽车整车进口国家特征

2024年国产车竞争力较强,进口主力国家的新能源车进口下滑一半。2025年的进口新能源乘用车压力进一步加大,美国进口车很差,欧洲进口新能源还有一点销量。

三、汽车市场销量格局

1、进口车总体销量

前几年的进口车在7月均保持近7万辆的较高销量,但今年进口车销量走势剧烈下滑,7月进口车零售仅有4.5万台,春节因素导致1月需求不旺,3-7月恢复缓慢,未来进口可能更为谨慎。

由于中国自主车企强大,进口车销量表现持续走差,也弱于国内国产豪华车市走势。2021年进口车销量达到94万辆,相对于2020年销量下滑6%。

2022年进口车的销量84万辆,同比2021年大幅降10%,也相对弱于国产车的表现。2023年终于恢复正增长,达到91万辆,增8%。

2024年进口车交强险数据为80万辆,同比下降12%。由于2024年初高基数的影响,今年1-7月进口车零售32万辆的下滑31%的压力较大,7月下降到4.5万辆降35%,未来压力仍大。

2、进口车品牌特征

过去几年进口超豪华车持续增长,但2023年以来出现较大的下滑,2024年加速下滑,2025年1-7月下滑有改善。宾利和劳斯莱斯表现较坚挺,虽然连续下滑,但仍在相对高位销量。法拉利的走势很强。玛莎的走势总体低迷。超豪华总体走弱,体现超高端消费群体的购买力暂时放缓,但高端跑车2025年1-7月表现很不错。

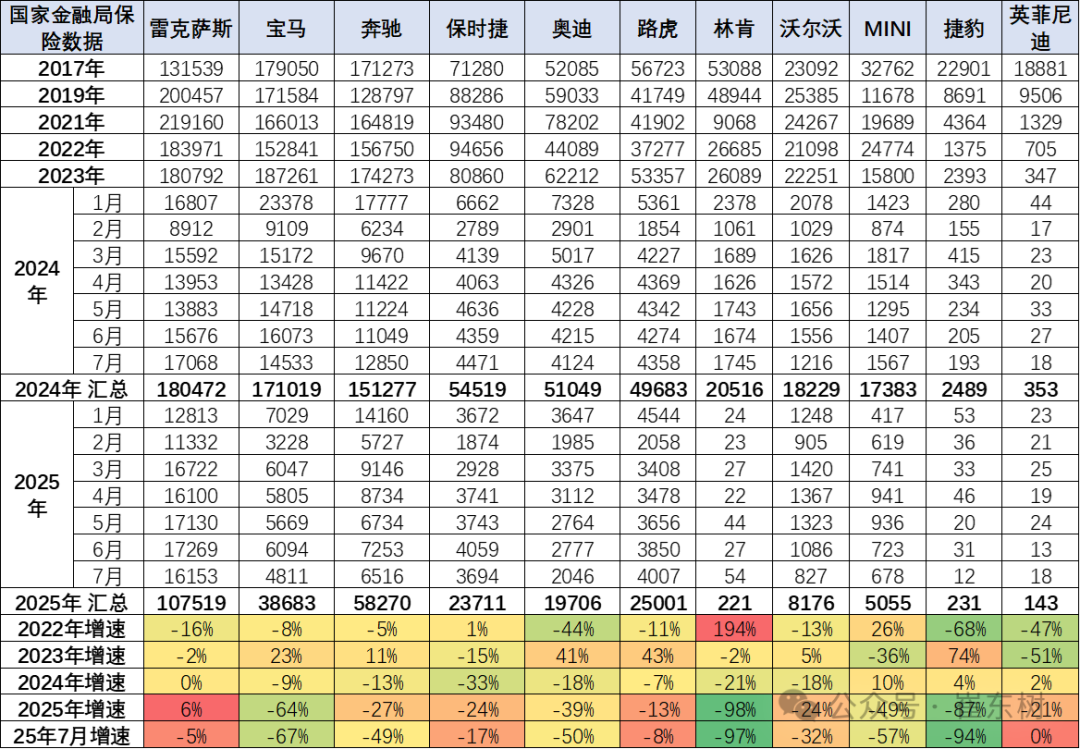

目前进口车主要靠豪华车的需求支撑,非豪华进口车剧烈萎缩。进口车中的主力进口豪华车占比大幅增长。2025年的雷克萨斯的进口零售表现不错。保时捷、路虎的表现总体较强。

合资品牌进口车快速萎缩,丰田与大众、斯巴鲁等部分品牌进口车萎缩剧烈。

3、进口超豪华车品牌区域变化特征

进口车市场的需求总体偏弱,上半年天津超越上海保持超豪华第一。7月因股市暴增等,上海的进口车环比上升较大。

上海、深圳、北京与成都等传统富裕地区的进口超豪华车市场压力较大。新能源车对超豪华的影响不大,有钱的要体现地位,法拉利等表现仍是很好。由于超豪华的高端商务与身份特征,市场的需求总体不佳。

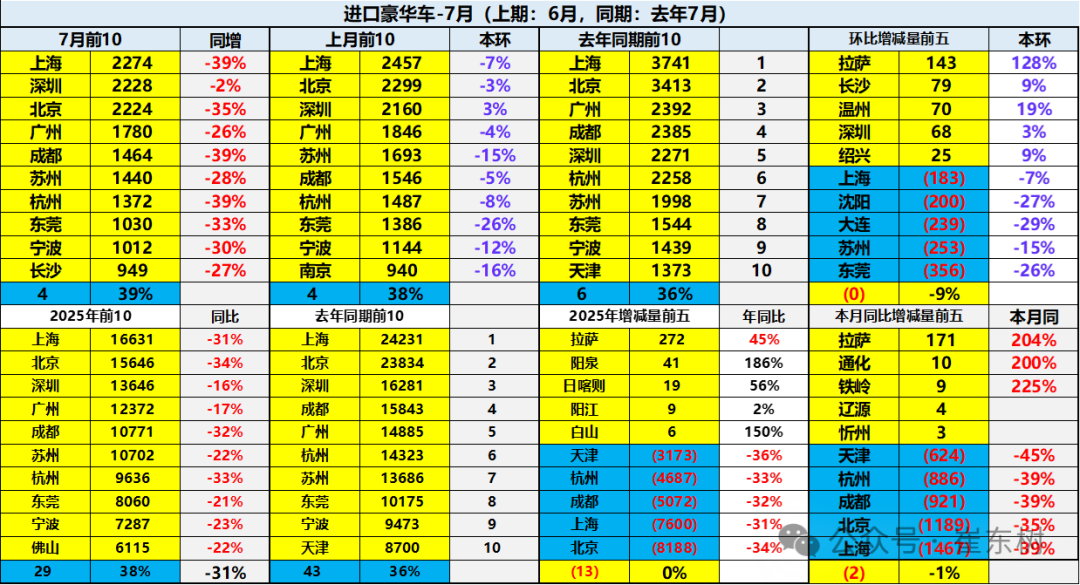

4、豪华车区域变化特征

总体国产与进口豪华车市场的需求总体偏弱,其中上海、深圳、北京、重庆等传统富裕地区的豪华车市场压力较大。今年的苏州和上海等表现一般。

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?