热门资讯> 正文

千万美元看涨期权Call押拼多多财报大涨!

2025-08-25 14:04

根据美股大数据 StockWe.cm AI量化追踪,华尔街机构严重看涨 拼多多 代号PDD 下周一 8月25日的财报,海量总价值2500万美元 看涨期权Call成交

最大的单笔高达 980万美元,到期日9月26日

华尔街机构严重看好拼多多 背后的基本面逻辑

1. 中国零售复苏超预期

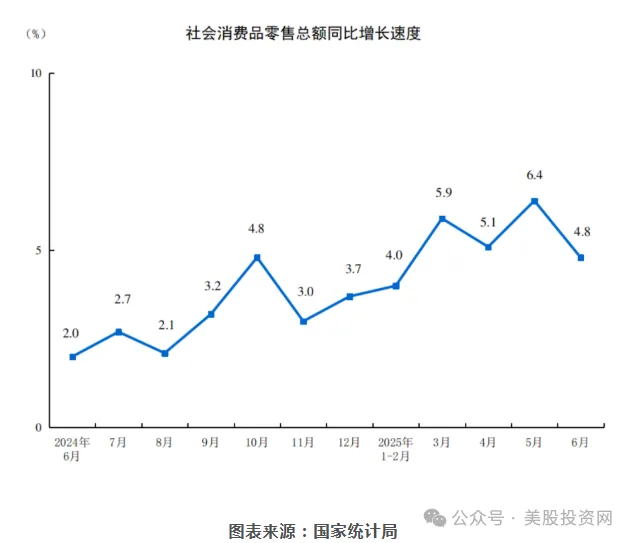

2025 年第二季度,中国零售销售月均同比增长 5.4%,几乎是去年同期 2.7% 的两倍。

更鼓舞人心的是,2025 年上半年中国 线上零售销售同比增长 8.5%,高于同期 整体消费品零售额的 5% 增幅。这对拼多多来说是利好消息。虽然其 2025 年一季度收入同比增长 10%,远不及 2024 年全年的 59% 增速,但至少表明增长仍在持续。

近期零售回暖不太可能让拼多多恢复到 2024 年的高速增长,但有望部分抵消美国市场因关税上升带来的负面冲击。甚至不排除分析师会上调 2025 年的全年收入增速预期,目前市场预期是 9.9%,而最高的预测则达到 18.5%。

2. 利润收缩背后的战略考量

根据美股投资网,拼多多在最新财报中,利润大幅下滑令人失望。2024 年其非 GAAP 经营利润和净利润均增长 80%,但在 2025 年一季度分别同比下跌 36% 和 45%。

表面上看,可能是需求放缓所致。但公司解释,这一利润收缩源于战略性投入:加大对平台的投资,以应对“外部环境变化”,同时为商家和消费者提供支持,推动销售、降低成本。未来,拼多多仍计划继续加大投资,意味着利润短期内可能承压。

但这并不意味着需要对拼多多失去信心:

分析师预计 2025 年全年每股收益(EPS)下跌 25.9%,远小于一季度的跌幅。

公司希望通过更大投入,改善长期健康度。

从明年起,预计拼多多将恢复 双位数的利润增长。

3. 估值水平更具吸引力

拼多多的估值倍数如今显著下降,更具吸引力:

Forward 非 GAAP 市盈率(P/E) 为 13.56 倍,远低于过去五年平均的 71.8 倍。与阿里巴巴(13.64 倍)、京东(11.84 倍)相比差距不大。

GAAP 前瞻市盈率 为 14.95 倍,大幅低于今年 2 月时的 24.85 倍。

过去拼多多的估值远高于阿里和京东,如今差距明显缩小:阿里为 16.05 倍,京东为 13.39 倍,拼多多在估值对比中已不再显得昂贵。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 进军光通信赛道!英特尔力争全球首个玻璃基板量产席位;特朗普再现“喊单”操作!美光盘前大涨7%

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁