热门资讯> 正文

拼多多Q2业绩展望:比1季度乐观,预计GMV增速大概是17-21%

2025-08-25 13:59

- 拼多多(PDD) 0

- 通用汽车(GM) 0

- T1 Energy(TE) 0

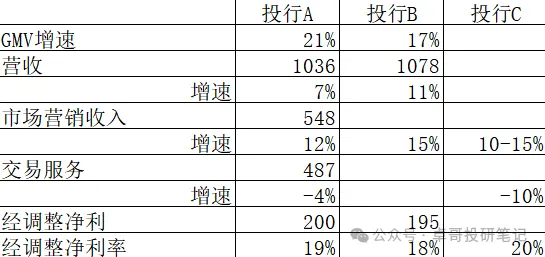

8月25日,周一,拼多多要公布2季报。拼多多与资本市场的沟通是非常不透明的,所以财报极难预测,我大概看了一圈,国内投行鲜见拼多多2季度业绩展望的报告,中金的报告也没有看到,所以我总结了一下海外3家大行对拼多多2季度的业绩展望。

大行预计,2季度GMV增速大概是17-21%,1季度是17%左右。代表国内主站收入的“市场营销收入”增速依然会低于GMV增速,预期是12-15%,主要因为“千亿补贴”,货币化率的下降。一家投行认为TEMU亏损会大幅收窄,因为TEMU在美的营收费用大幅下降,亏损可能从1季度34亿下降到2季度19亿。利润端分歧没有很大,认为经调整净利(adj. NP)在190-210亿元之间,对应经调整净利率是18-20%。

相比1季度的大幅低于预期,我也认为拼多多2季度经调整净利率会有所改善,首先是2季度阿里和京东的资源和精力主要放在即时零售,国内电商竞争相比去年同期有所缓和。

第二,美团调整社区团购业务,现在社区团购业务全国性平台仅剩多多买菜这一家,有消费者反馈,美团优选调整之后,多多买菜第二天就涨价

第三,1季度拼多多的利息收入居然只有2.23亿元,2024年每个季度平均有50亿元的收入,今年1季度应属异常情况,投行B认为是因为资本市场波动以及债券损失(loss of debt),预计2季度能恢复到30亿左右的收入水平。

但是有两个疑点,首先,部分投资者认为2季度国补力度有所减弱,但2季度家电销售还是不错的,而且2季度京东零售业务表现强劲。第二,大家认为TEMU2季度在美区营销费用有大幅度下降,从而对净利润率有帮助,但别忘了TEMU在欧洲和巴西大幅加大了投入力度,所以TEMU减亏多少还是难以判断。

而且6月以来多多涨了23%,中概互联KWEB只涨了15%,资金从外卖三雄流向了腾讯、多多这些未受外卖大战影响的公司。

然后某投行B跟不少买方机构沟通后,发现投资者对PDD二季度预期有所拔高。

我的体感也一样,身边不少买方说PDD二季度大概率要超预期,如果大家都认为“要超预期”,那说明大家的期望都上来了。

考虑到2季度因为618的存在,是电商季节性高点,以及多多市值近月来的强势反弹,都拔高了投资者对多多业绩的预期,我认为只有主站GMV超过18%、经调整净利率(adj. NP margin)超过22%,才算是真正超预期。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

美股机会日报 | 进军光通信赛道!英特尔力争全球首个玻璃基板量产席位;特朗普再现“喊单”操作!美光盘前大涨7%

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮