热门资讯> 正文

国产科技再迎高光时刻 DeepSeek-V3.1发布 半导体国产化新引擎来了?

2025-08-22 10:30

8月22日,三大股指飘红,盘面上受海内外消息刺激,科技板块动能再激活,GPU、AI算力、服务器等概念涨幅居前。市场代表性的半导体设备ETF(561980)早盘一度涨近6%,截至发文涨幅4.96%,成交额近9000万元。

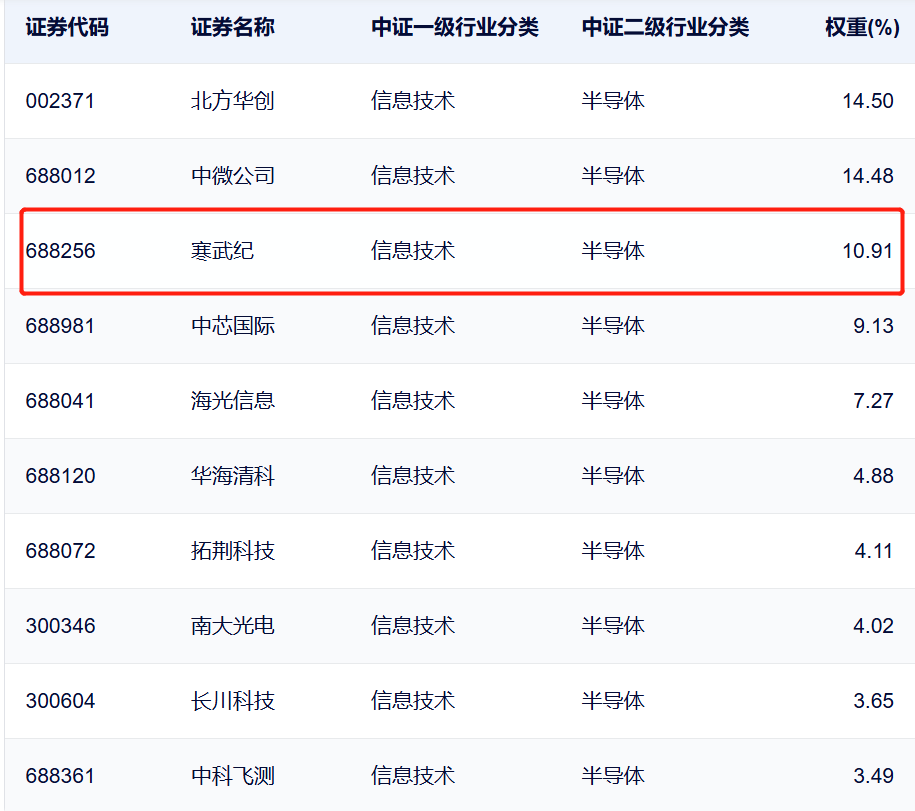

成分股方面,寒武纪大涨11%,股价突破1100元,目前该股在半导体设备ETF标的指数中占比已超10%。海光信息同样涨超10%,盛美上海、神工股份涨逾5%,京仪装备、华海诚科、芯源微、华峰测控、中芯国际、北方华创、拓荆科技等多股强势跟涨。

H20芯片或停产,DeepSeek-V3.1正式发布

消息面上,以半导体为代表的科技板块迎来内外双重消息刺激。海外方面,据The Information消息,英伟达已通知部分零部件供应商暂停生产专为中国市场定制的H20芯片相关组件,两位知情人士透露了这一消息。

此外,昨日盘后DeepSeek-V3.1正式发布。并提及DeepSeek-V3.1使用了UE8M0 FP8 Scale的参数精度,DeepSeek表示新精度格式针对即将发布的下一代国产芯片设计,表明未来基于DeepSeek模型的训练与推理有望更多应用国产AI芯片,助力国产算力生态加速建设,头部国产开源模型对国产芯片的支持有望推动国产算力生态加速落地。

此外近期华为昇腾芯片加速突围,国产芯片市场竞争力逐步提升。近期,基于华为昇腾芯片的服务器产品陆续在政府、金融、运营商等行业落地大单,印证国产芯片竞争力持续提升。

板块补涨预期强烈,资本市场催化不断

数据统计显示,截至8月21日,申万半导体指数年内整体涨幅20.36%,落后于消费电子、软件开发、通信设备等科技细分板,存在较大补涨空间。

此外,今年初开始,重点半导体公司IPO加速推进,如莫西摩尔等公司IPO申报受理、长期存储IPO辅导备案等,后续更多重要公司登陆资本市场或将带来产业催化。

基本面不断验证产业周期复苏趋势

从Q1完整披露的财报数据看,市场代表性的中证半导指数一季度营收同比增长23.37%,净利润同比大涨48.98%,整体呈现“淡季不淡”特征。

7月初多家公司业绩预告亮眼,同样以中证半导指数为例,从目前披露业绩预告的10只成分股看,包括有研新材、中晶科技、金海通、长川科技、江丰电子、中微公司在内的7股归母净利同步延续增长。

此外,近期华虹半导体等行业龙头发布会对行业订单、稼动率及涨价趋势持乐观态度,叠加存储及海外模拟大厂涨价,行业整体或持续上行。

资料显示,半导体设备ETF(561980)跟踪中证半导指数,指数两高特征突出。其一,成分股集中度颇高,前十大成分股覆盖寒武纪、北方华创、中微公司、中芯国际、海光信息、华海清科、南大光电等股,合计占比近八成;其二,行业分布集中度高,更侧重对中上游产业链公司覆盖,其中设备、材料、设计占比约九成,均为卡脖子重点攻克环节,国产替代空间广阔。

推荐文章

美股机会日报 | 凌晨3点!美联储将公布1月货币政策会议纪要,纳指期货涨近0.5%;13F大曝光!巴菲特连续三季减持苹果

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?