8 月 21 日,快手科技发布 2025 年二季度业绩报告。本季度最显著的突破,体现在可灵 AI 商业化规模的快速增长,以及 AI 技术对核心业务的深度重构。

在 AI 与生态的双轮驱动下,快手的总流量与盈利能力均创下历史新高,这亦推动公司宣布派发上市以来首次特别股息,合计共约20亿港元。

事实上,这种技术红利并非短期的业绩催化剂,而是重塑商业模式的底层变量 —— 当行业仍在探索 AI 工具化应用的边界时,快手已在技术生态与商业生态的共生进化中走得更远。

随着市场逐渐意识到快手正从传统流量平台向 AI 原生企业跨越,其估值空间有望随之打开。

一、可灵领跑视频生成赛道,技术商业化进入爆发期

可灵上线仅 10 个月,便实现年化收入运行率突破 1 亿美元,成为全球视频生成领域增长最快的产品之一,其背后折射出的强大用户吸引力与市场渗透力。

一方面,得益于其快速的技术迭代:自去年6月发布以来,可灵AI已迭代升级30余次,且在性价比、生成速度与输出质量上持续突破;

2025 年 4 月的可灵 2.0,在语义响应、画面与动态质量上显著领先谷歌 Veo2 和 Runway Gen-4;5 月的可灵 2.1,将 1080p 五秒视频生成时间压缩至不到一分钟,居行业前列;7 月新增 “灵动画布”(支持多人协同创作)和升级 “多图参考”(增强人物一致性);8 月内测的全新首尾帧功能,实现 “电影级” 运镜、自然转场及对复杂语义的精准理解。

另一方面,在于其商业化路径的突破:可灵 2.1 拥有大师版、1080p 高品质版、720p 标准版,覆盖从自媒体到影视工作室的需求,性价比契合快节奏创作。此外,通过《逆水寒》手游、设计领域Agent Lovart、创意素材平台Freepik等合作案例,验证更多垂直场景的变现模型,未来有望拓展更多路径。

在多端驱动下,截至今年7月,可灵在全球拥有超过4,500万用户,累计生成超2亿个视频和4亿张图片,服务超过2万家企业客户,更重要是推动着可灵从技术实验品蜕变为现金流引擎。根据快手财报,可灵AI第二季度的收入超过2.5亿元人民币。

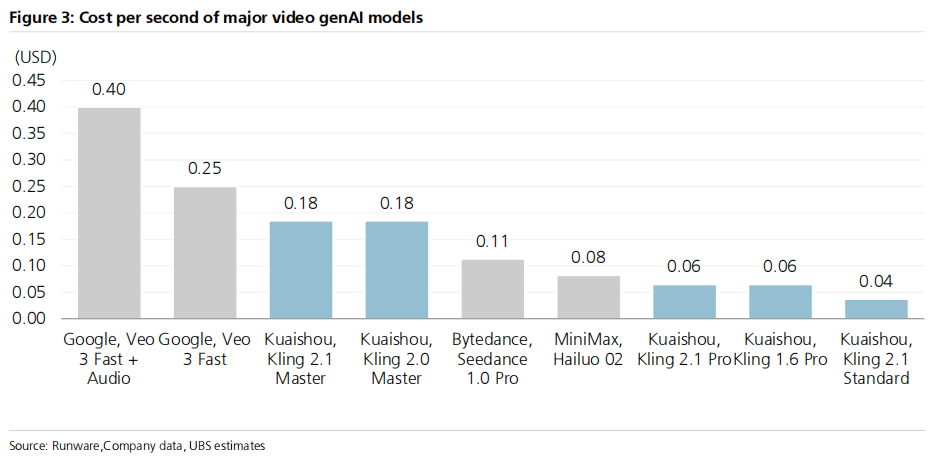

AI 视频生成市场规模庞大,据估算仅广告及专业内容制作领域就超 1000 亿美元,可灵瞄准的市场达 110-230 亿美元,对快手是显著增量,尤其是海外用户付费习惯更佳,可灵定价仅为国际同行的 20%-30%,渗透速度有望领先。

值得一提的是,在快手业绩电话会上,CFO金秉透露,可灵AI 2025年全年收入预计较年初目标翻倍,公司年中追加推理算力投入,相关Capex投入也较年初预算翻倍。但鉴于可灵AI推理算力层面已实现毛利率打正且保持稳定,因此追加算力投入对集团整体利润影响可控。

这既体现了可灵 AI 的强劲增长潜力,也印证了其在规模扩张中对利润的稳健把控,进一步为快手的价值重估提供了有力支撑。

二、AI重构商业生态:效率革命的三重奏

除了可灵这一明星 AI 业务,快手 AI 战略的深层价值更体现在对现有内容生态和商业生态的全方位赋能。

在内容生态上,AI 正从根本上重塑格局,提升用户体验与粘性。快手新推出的 OneRec 推荐模型实现了重大突破:有效计算量提升 10 倍,运营成本却仅为传统方案的 10.6%,既精准推送内容,又实现成本断崖式下降。

这一突破不仅带动用户时长和活跃度上升,更为广告加载率提升打开空间。

目前,该系统已在快手 App 及极速版全面上线,承接约 25% 的QPS(每秒请求数量),推动 App 停留时长分别提升 0.54%(快手 App)和 1.24%(快手极速版),关键指标 7 日用户生命周期(LT7)也显著增长。

AI 在内容创作辅助中同样作用凸显。快手磁力开创作为一站式视频创意平台,为商家和广告主提供灵感推荐、脚本创作、素材生成、视频剪辑等聚合功能,大幅降低了内容制作成本。

据快手内部测算,AIGC 能力可使短视频营销素材制作成本降低 60%-70% 以上。这既激发创作者热情,又通过丰富内容生态吸引更多用户互动,形成良性循环,进一步提升快手在内容领域的影响力。

在营销领域,AI 正重构投放逻辑。针对不同行业需求,快手打造了针对性解决方案。其中,外循环智能投放产品 UAX 通过全链路赋能(智能基建、创意、投放、调控),提升营销稳定性并撬动客户预算。于第二季度,UAX解决方案持续提升渗透率,消耗占外循环总消耗的比例提升至65.0%左右。

在电商领域,AI 则驱动效率升级。多模态大模型提升对商品信息的提炼能力,通过对商品的适用人群、使用场景和用户兴趣点进行结构化的描述,结合推荐大模型,大幅提高人货匹配效率 —— 背后是 AI 将传统电商的 “流量逻辑” 升级为 “效率逻辑”。

这意味随着 AI 技术的持续深化,快手电商有望在用户规模、交易规模以及服务质量等多个关键维度进一步突破,为其在市场竞争中巩固关键优势。

三、盈利能力创新高,用户粘性更进一步

回顾快手二季度业绩,AI 重构商业生态的成效已逐步显现。

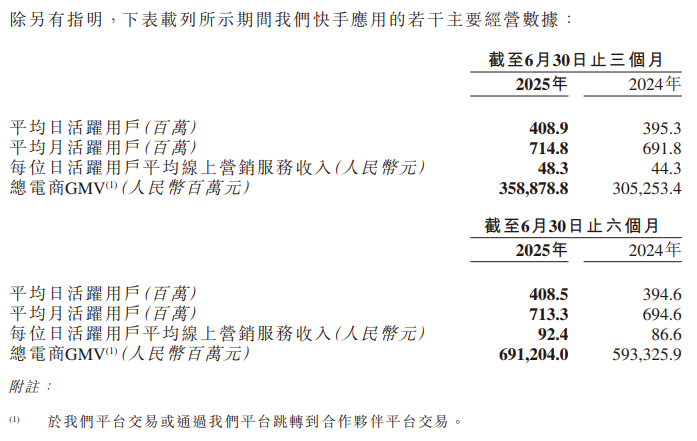

期内,快手总流量再创新高,反映出平台的差异化内容生态还是有较强护城河,平均日活跃用户达4.09亿,同比增长3.4%,平均月活跃用户达7.15亿,同比增长3.3%,用户总使用时长同比增长7.5%。

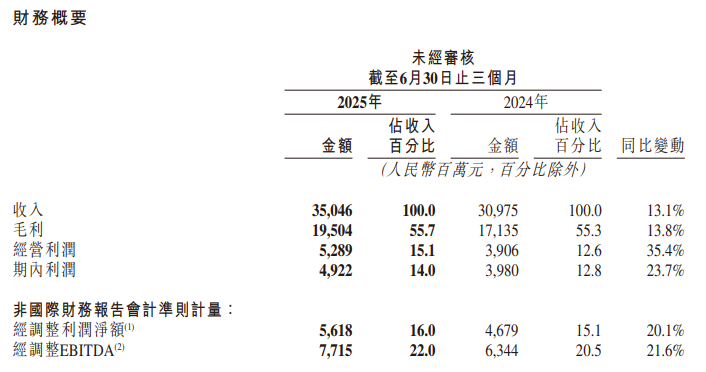

财务表现同样亮眼。于二季度,快手营收同比增长13.1%至350亿元,和GMV 增速一同创下近五个季度以来的新高;经调整净利润同比增长20.1%至56亿元;毛利率和经调整净利润率双双突破历史峰值,分别达到55.7%和16.0%。

盈利增速高于营收增速,不但印证商业模式的良性循环,这更意味着对于深度拥抱 AI 的快手而言,显著的提质增效作用有望持续推动盈利能力的提升。

在AI大模型赋能内容和商业生态下,广告与电商业务维持着稳健表现。

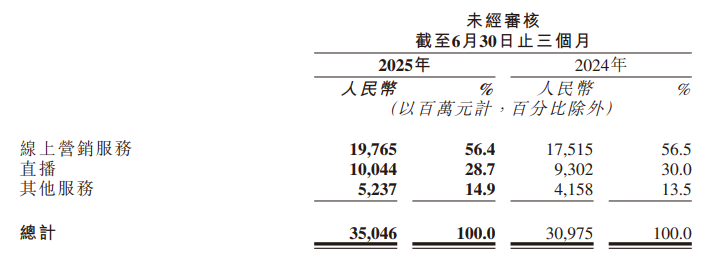

二季度GMV同比增长17.6%至3,589亿;线上营销服务收入198亿,同比增长12.8%,增速较第一季度提升,凸显短视频赛道高增长属性,助力快手持续获取市场份额;其他服务(含电商及可灵)同比增长25.9%至52亿。

当前随着其他电商平台近期战略重心转向即时零售,预计将缓解快手电商的部分竞争压力;同时,公司将推出更多含 AI 功能的广告产品,有望释放更多广告主预算,类似腾讯借助 AI 拉动广告业务的路径。

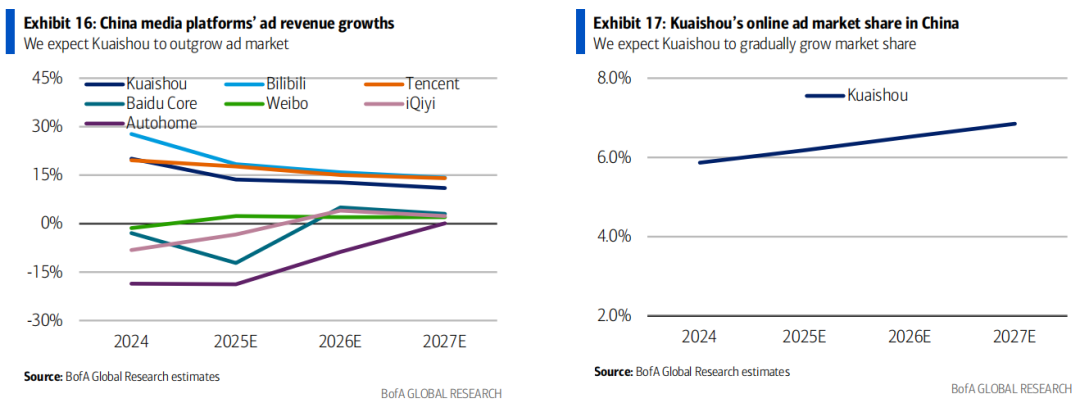

据美银研报,快手广告加载率约 10%(抖音为 12%-15%),且二季度才开始从快速增长的货架电商模式变现(占GMV的30%),广告收入仍有很大增长空间,快手的收入增速将继续高于行业平均。

此外,快手海外业务表现稳健,第二季度收入达13亿元,同比增长20.5%,延续了一季度实现整体经营层面盈利的良好势态。

其中,海外核心市场巴西的日活跃用户保持稳定,日均使用时长同比持续增长,同时在变现能力及电商业务成交规模上也呈现出持续向好的发展趋势。

整体来看,快手AI 技术的深度渗透不仅优化了用户体验和商业效率,更打开了营收与利润增长空间,未来随着技术迭代与生态进化,快手的竞争力将会持续增强。

结语

年初至今,快手股价累计上涨 74%,大幅跑赢恒生指数 25% 的涨幅,这一表现背后主要由 AI 利好推动。而二季度业绩进一步印证了两个关键趋势:可灵AI商业化规模快速增长,正逐步从成本中心转变为利润引擎,传统业务也因 AI 注入获得二次增长动能。

不过,当前市场对公司明年市盈率的定价仅为 12 倍。若剔除市场情绪推动Beta提高,这一估值或仅反映市场对快手估值认知升级的第一步 —— 即对可灵的独立定价。参考外资对海外同业的估值测算,可灵的独立估值已可超过 50 亿美元。

此外,市场对快手 AI 技术红利的认知仍有较大提升空间。

可灵的成功,一方面将快手的投资故事从专注国内市场的短视频平台,升级为面向全球的 AI 科技公司;另一方面,其带来的深层生态协同价值同样值得关注 ——AI 技术对内容生态与商业生态的赋能,正形成 “技术反哺流量” 的闭环,这种价值尚未被市场充分定价。

正如快手创始人兼首席执行官程一笑所言:“AI对于快手内容生态和商业生态的赋能价值正在逐步释放,特别是带来了线上营销和电商业务增长的边际改善,未来我们还相信AI能够给我们创造更多的生态价值。”

因此,随着业绩稳步提升,以及市场对其 AI 战略价值的认知不断深化,相信快手会迎来新一轮价值重估。