热门资讯> 正文

【新股IPO】立讯精密递表港交所:拟以收购破局客户与供应链集中风险

2025-08-20 11:21

金吾财讯 | 7月23日晚间,立讯精密发布董事会决议公告,称审议通过《关于公司发行H股股票并在香港联合交易所有限公司主板上市的议案》。公司拟赴港上市以深化全球化战略布局,增强境外融资能力,提升公司治理透明度和规范化水平。8月18日,公司正式向港交所主板提交上市申请。

A股三大“果链”巨头正扎堆推进赴港上市事宜。其中蓝思科技与歌尔股份已先行一步,而蓝思科技于今年3月31日递交申请后,仅用101天便成功登陆港交所。作为三大巨头中最后启动港股上市计划的企业,立讯精密的推进节奏让三者在今年“会师”港交所成为市场期待的焦点。

值得注意的是,公司客户集中度较高的问题一直遭诟病。于2022年、2023年及2024年以及截至2025年3月31日止三个月,公司来自五大客户的收入分别为1,779亿元、1,912亿元、2,110亿元及462亿元,分别占公司同期总收入的83.1%、82.4%、78.5%及74.8%。

此外,同期来自公司最大客户(即苹果公司)的收入分别为1,568亿元、1,745亿元、1,901亿元及400亿元,分别占公司同期总收入的73.3%、75.2%、70.7%及64.7%。

同时这种集中性不仅体现在客户端,也体现在供应链端。2024年公司向最大供应商的采购额占比高达56.0%。并且这位最大供应商同时也是其最大客户。

为摆脱此风险,7月3日晚间,立讯精密发布公告披露收购闻泰科技部分子公司股权及资产的最新进展,该项收购已接近完成。业内分析,通过此次收购,立讯精密有望补足安卓生态的研发与制造能力,从而减少对单一大客户依赖。

另外,立讯精密也在通过收购发力汽车业务,7月10日公告称,已成功通过新加坡子公司完成对Leoni AG 50.1%股权及其全资子公司Leoni K的100%股权的交割。Leoni AG是一家全球性的电线电缆和线束系统解决方案供应商,业务涵盖汽车制造、通信和医疗设备等多个行业。

公司名称:立讯精密工业股份有限公司

保荐人:中信证券、高盛、中金公司

控股股东:王来春、王来胜

截至最后实际可行日期,公司由立讯有限持有约37.67%;及由王来胜持有约0.21%。其中,立讯有限由王来春及王来胜分别拥有50%及50%股权。

基本面情况:

公司是一家全球领先的精密智造创新科技公司。致力于为消费电子、汽车电子、通信与数据中心和其他领域的全球客户提供从精密零组件、模组到系统的跨领域垂直一体化开发与智造解决方案。

公司从消费电子领域的精密零组件起家,通过内生增长、外延收购及战略合作,不断拓展产品组合及应用领域,发展成为跨领域一体化精密开发与智造解决方案供应商。公司的全栈式开发与智造平台汇集了二十余年的技术创新、行业洞察与管理经验,使得公司能够在庞大且复杂的国际化市场快速复制公司的成功经验。在巩固消费电子产品领导地位的同时,公司率先将该模式成功复制到汽车电子和通信与数据中心等领域,并有能力把握其他前沿产业(如AI智能终端、3D打印、低空经济及机器人)的广阔市场机遇。

行业前景及竞争格局:

根据弗若斯特沙利文的资料,从2019年到2024年,按收入计,全球精密智造解决方案市场由人民币69,465亿元稳定增长至人民币90,169亿元,2019年至2024年的复合年增长率为5.4%。

展望未来,按收入计,全球精密智造解决方案行业市场预计将由2025年的人民币94,691亿元增长至2029年的人民币121,827亿元,2025年至2029年的复合年增长率为6.5%。到2029年,随着技术的持续升级、智能零组件及模组制造解决方案被广泛应用以及全球制造业价值链的数字化转型不断深化,市场规模预期将约为2024年的1.3倍。

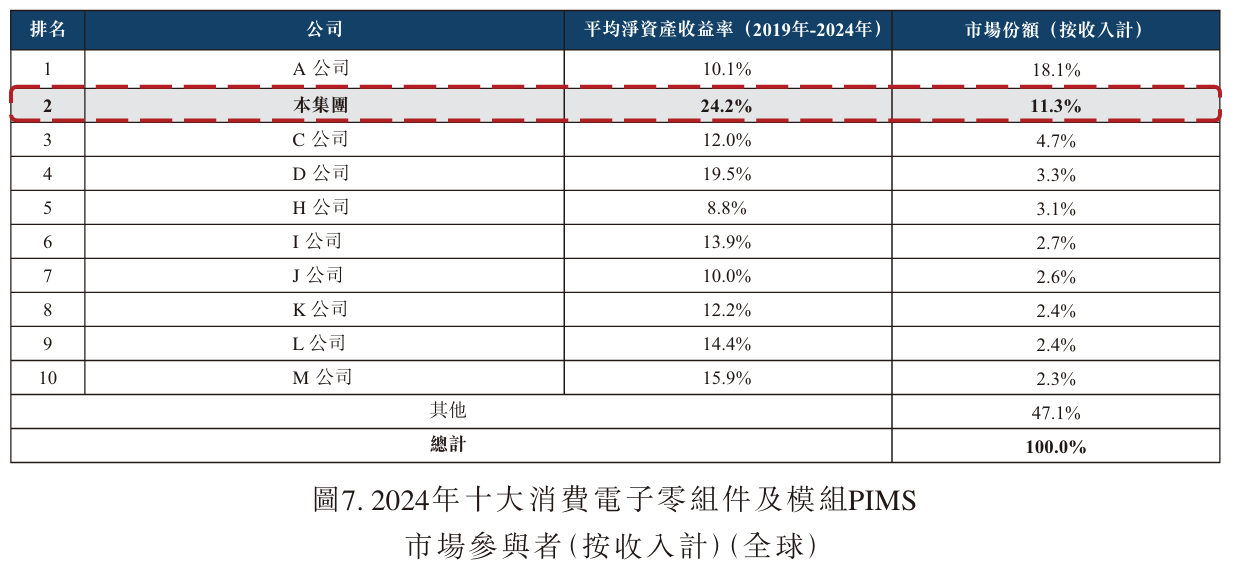

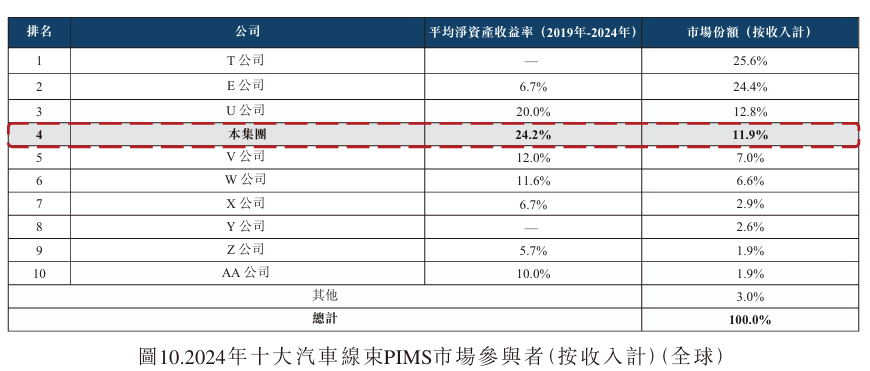

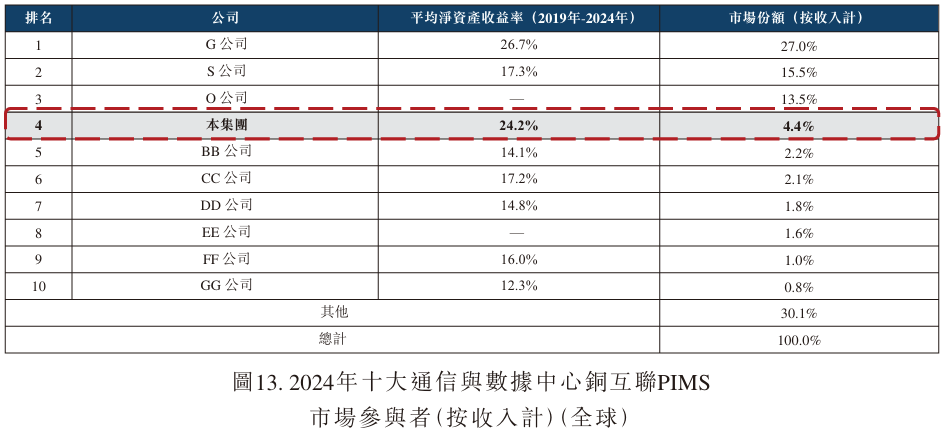

根据弗若斯特沙利文的资料,根据于2024年的收入计,公司于全球消费电子零组件及模组精密智造解决方案行业排名第二、于全球汽车线束精密智造解决方案行业排名第四(与莱尼业务合并)以及于全球通信与数据中心铜互联精密智造解决方案行业排名第四。

财务状况:

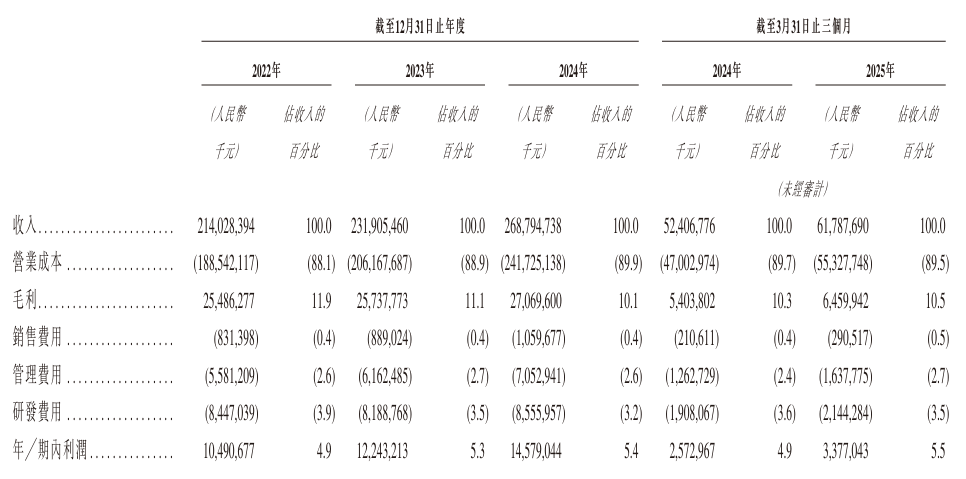

公司于2022年-2024年,分别录得收入2140.28亿元、2319.05亿元及2687.95亿元,同期对应利润104.91亿元、122.43亿元及145.79亿元。

2025年首季收入同比增长17.9%至617.88亿元;同期利润同比增长31.25%至33.77亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、全球或区域政治和经济政策的变化可能对公司的业务、财务状况、经营业绩产生不利影响,进而挑战公司的竞争地位;

2、于往绩纪录期间,公司的客户较为集中,失去最大客户可能会对公司的业务、财务状况及经营业绩造成重大不利影响;

3、公司的成功在很大程度上取决于公司的研发能力。公司的技术和研发成果可能会影响公司的竞争力及盈利能力;

4、公司面临与跨国业务有关的风险;

5、如果公司不能有效地管理扩张或执行策略,公司的业务及前景可能会受到不利影响;及

6、收购存在不成功的可能性,整合所收购业务和现有业务的过程中可能会面临困难。

公司募资用途:

1、扩充公司的产能及升级公司的现有生产基地;

2、投资于技术研发,完善公司的制造流程及提高公司的智能制造能力;

3、投资上下游行业或相关产业的优质目标;

4、偿还若干现有计息银行借款;及

5、营运资本及其他一般公司用途。

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?