热门资讯> 正文

中指研究院:三季度土地出让金增幅收窄 高溢价地块多集中于一二线城市

2025-08-20 07:42

智通财经APP获悉,中指研究院发文称,今年以来,核心城市土地市场保持较高热度。一季度北京、杭州、成都等城市地价屡创新高,二季度多地拍出高溢价地块。进入下半年,房企继续在核心城市加快补仓,7月上海、深圳、苏州、南京等地均刷新城市或区域地价纪录。同时,今年以来,市场出现部分“调规再出让”地块,政府通过降低容积率、降低商业比例等方式提升土地价值,获得市场认可。

与核心城市土地市场热度相对应的是,今年以来多地“好房子”项目保持较好去化,改善性住房需求稳步释放,但整体来看,房地产市场“止跌回稳”仍需政策进一步加力。8月18日,李强总理主持召开国务院第九次全体会议,强调“采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求”。从本次会议表述可以看到,“止跌回稳”仍是当下房地产政策核心目标,“采取有力措施”也表明政策仍有一定加力空间。

作为行业上游,土地市场表现是行业变化的重要“风向标”。趋势来看,预计房企将延续“聚焦深耕”的投资策略,核心城市优质地块竞争态势或将延续,其余大部分城市土地市场或继续低温运行,土拍分化仍是市场主旋律。

01 三季度以来土地缩量态势延续,核心城市带动土地出让金同比增长,但增幅收窄

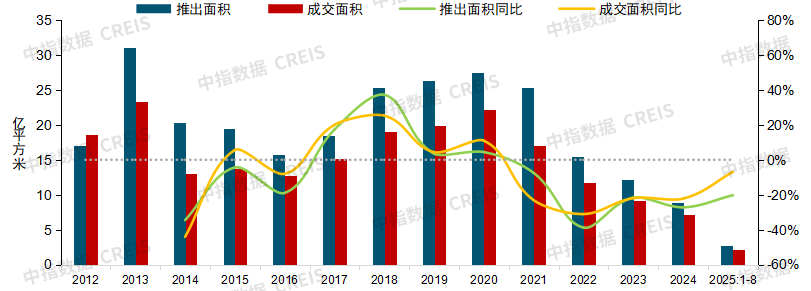

图:2012年以来300城住宅用地规划建面推出、成交走势(截至8月17日,下同)

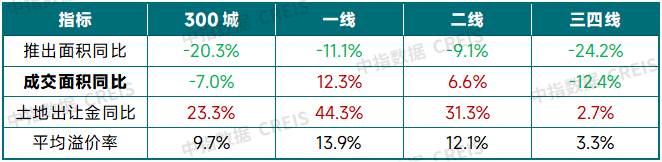

表:2025年1-8月各梯队城市住宅用地成交情况(截至8月17日)

数据来源:中指数据CREIS

根据中指数据,2025年截至8月17日,300城住宅用地推出规划建面2.7亿平方米,同比下降20.3%;成交2.2亿平方米,同比下降7.0%,降幅较上半年有所扩大。土地出让金方面,核心城市土拍带动下,300城土地出让金同比增长23.3%,增幅较上半年收窄约5个百分点。

各线来看,今年以来,一二线城市加大核心区地块供应力度,推出面积整体同比虽然仍下降,但成交面积、土地出让金同比均增长,其中土地出让金同比增幅均超30%,一线城市增幅超40%。溢价率方面,一二线城市住宅用地平均溢价率较高,均在10%以上,显著高于三四线城市。

02 多地流拍及收储地块通过“调规”实现再出让,获市场认可

地块“调规”主要通过降低容积率、降低商业比例、放宽计容规则等方式增加项目价值。目前土地“调规再出让”主要分为两类:一类是地块此前遭遇“流拍”,通过调规可以增加地块吸引力,使其顺利出让。另一类主要是收储地块,今年以来多地专项债收购存量闲置土地取得一定进展,政府收回地块预计将通过调规后重新再出让。考虑到政策要求“收回收购的土地原则上当年不再供应用于房地产开发”,因此多数收储地块在未来几年才会陆续入市。

2025年以来,调规-再出让地块保持一定规模,如三季度宁波江北区01-06-01、06地块、深圳宝中南街坊地块均相继调规后成功出让:

深圳:8月15日,深圳宝安区新安街道A002-0108地块完成竞拍,此次吸引了招商+华润联合体、中海、建发,3家房企参与竞价,最终由招商蛇口+华润联合体以86.40亿元成交,溢价率34.81%,折合楼面地价约59586元/㎡,刷新宝中住宅用地单价纪录。地块前身为A002-0060宗地,原规划含51%商业及酒店,4月流拍后调整为住宅用地,容积率从5.7降至3.4,住宅占比提升至86.2%,并剔除商业配套。

宁波:8月18日,宁波江北区01-06-01、06地块成功出让,宁波城宏置业以19.3亿元的底价竞得该地块,成交楼板价9574元/平方米。该地块曾经于2022年6月出让,由宁波城投竞得,当时以30.3亿元底价成交,2025年6月政府以18.17亿元完成收储。本次再上市起拍总价19.3亿元,起拍楼板价9574元/平方米。值得注意的是,宁波城宏置业此前是宁波城投子公司,2025年6月,宁波城投退出城宏置业,新增投资方为宁波住房发展投资有限公司(60%)和宁波市江北区盛元项目管理有限公司(40%)。该地块由两宗子地块构成,多项开发指标均有调整,将更大面积的商住子地块变更为宅地,小面积的宅地变更为商住;一宗地块的容积率由2.5调整为2.2,另一宗由3.0调整为2.5;限高统一从原先的100米降低至80米,并取消了原01-06-01地块内规划的9班幼儿园。

此外,近期广州市规划和自然资源局连发两则控制性详细规划调整批前公示,拟将南沙区南沙街道市民广场北地块、金洲地铁站东北侧地块两宗商业用地调整为商住用地。

回顾相关政策来看,2024年6月,自然资源部、发改委联合下发《关于实施妥善处置闲置存量土地若干政策措施的通知》,提出三个方面18条举措处置闲置存量土地,明确鼓励地方政府“收、调、供”联动,为调规提供了政策依据。随后,北京、上海、广州、武汉等地出现“商改住”“降容”“退地再挂”案例,如上海徐汇区斜土街道地块,该地块原作为商业办公用地交易成功,由小米以15.5亿元的成交价底价摘得,作为小米上海总部。2024年3月,上海市控规部门调整该地块属性,重新上架出让的地块容积率由3.0调整为2.2,土地性质也由“商办”变成“住宅”,于8月7日由绿城以总价48.05亿元、30%溢价率摇号获取。武汉2024年超过10个项目申请将存量地块中的商业部分调整为住宅。

综合来看,土地调规一方面可解决“商办过剩、住宅错配”的结构性失衡,另一方面可降低房企开发强度、减轻资金压力,有助于稳定市场。政策端来看,中央层面已将“盘活存量土地和商办用房”作为房地产重要政策方向,自然资源部明确允许“依法调整规划条件”,为政策执行提供操作指南。市场端来看,根据中指数据,7月末重点50城新房可售库存出清周期仍在20个月左右,市场仍面临一定去化压力,与此同时,”好房子“项目普遍实现较好去化,表明改善性住房需求仍有空间,地块通过适当调规可以更加适应当下购房需求趋势,有助于推动市场“止跌回稳”。

03 房企结构性看多,高溢价地块多集中于一二线城市

图:2025年1-8月高溢价地块城市分布情况(截至8月14日)

注:溢价率超过20%(含)作为高溢价地块统计标准。数据来源:中指数据CREIS

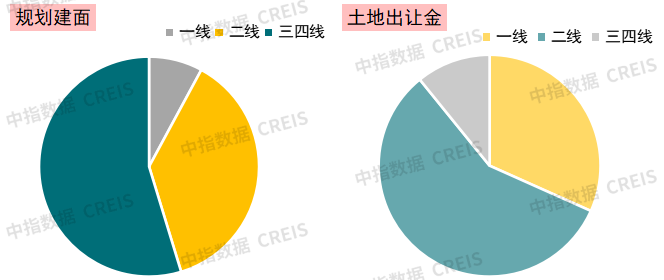

高溢价地块城市分布来看,一二线核心城市为主力,土地出让金占比合计为89%。

城市内部来看,核心区及近郊区优质板块房企举牌意愿较高,如杭州高溢价地块多位于拱墅、上城、滨江、西湖等核心区及萧山钱江世纪城优质板块,成都高溢价地块多位于金牛区、成华区优质板块。

拿地房企来看,头部央国企展现出更强的投资主动性和补仓能力。2025年1-8月(截至8月14日),22个重点城市中,溢价率20%的地块央国企拿地金额占比为55.3%,较去年同期基本持平,民企占比为28.3%,其中滨江补仓力度较大,带动民企整体拿地占比提升。

三季度以来,上海、深圳、苏州、南京等地多宗地块实现高溢价成交,部分地块刷新城市或区域地价最高纪录:

上海:7月,六批次成交宅地8宗,7宗溢价成交,土地出让金289.6亿元,浦东、虹口地块均触发中止价,刷新区域地价纪录;徐汇地块成交楼面价达20.03万元/m²,刷新全国宅地地价最高纪录,但该地块位于核心地段,体量较小,规划建面仅6117平方米,高单价主要是面积过小所致。

深圳:7月14日,前海桂湾T201-0232地块吸引12家房企参拍,成交楼面价84180元/㎡,溢价率达86.1%,刷新深圳宅地地价最高纪录。8月8日,龙华A815-0037地块经49轮竞价,溢价率15.1%成交。8月15日,宝安区新安街道A002-0108地块溢价率达34.8%,成交价约86.4亿元,成交楼面价59586元/㎡,刷新宝中地价单价纪录。

杭州:7月成交宅地8宗,溢价7宗,其中余杭良渚东单元地块、石桥单元GS130201-56地块溢价率均近30%。

苏州:7月23日,工业园区双湖地块经49轮竞价,成交楼面价65242元/㎡,刷新江苏省地价纪录。

南京:7月30日,鼓楼区汉中门大街地块经89轮竞价,成交楼面价40215元/㎡,刷新鼓楼区地价最高纪录。

核心城市土拍热度较高,主要源于;一是核心城市加大优质地块供应力度,推出不少位于城市核心区、配套成熟、低容积率(容积率≤1.5)的地块,以“好房子”建设为抓手,引导房企聚焦高价值区域开发。二是房企“结构性看多”,今年以来房企拿地城市多集中在北上深、杭州、成都等核心城市,保持“聚焦深耕”“精准投资”策略,聚焦确定性高的城市及板块,市场上“好房子”产品销售表现较好也加大了企业在这些城市的拿地信心。三是近年来多地加快优化地块规划设计条件,包括放宽阳台/公共空间计容规则、支持建设立体生态住宅等,带动企业对新项目规划条件和去化速度预期提升。

但也需看到,除了优质地块外,即便是二线城市,土地也普遍底价成交,三季度截至8月17日,南京成交24宗宅地,20宗底价成交;武汉成交10宗宅地,9宗底价成交;苏州成交7宗宅地,6宗底价成交;无锡、济南、天津成交地块均为底价。

短期房企投资策略进一步趋同背景下,核心城市土拍竞争加剧,下半年优质地块预计会继续拍出较高地价,但全国土拍情绪仍待修复。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?