热门资讯> 正文

美银看涨苹果:服务业务成“第二曲线”,毛利率步入长期上行通道

2025-08-18 20:38

- 苹果(AAPL) 0

- 美国银行(BAC) 0

- AppLovin(APP) 0

美国银行发布研报,基于稳定的现金流、盈利的韧性以及强大的资本回报计划,重申对苹果(AAPL.US)的“买入”评级,目标价250美元。美银指出,相比于iPhone业务,苹果服务业务将为毛利润做出更大贡献;毛利率的上升水平是长期性的而非周期性的,随着时间的推移,毛利率持续上升至 50%左右。

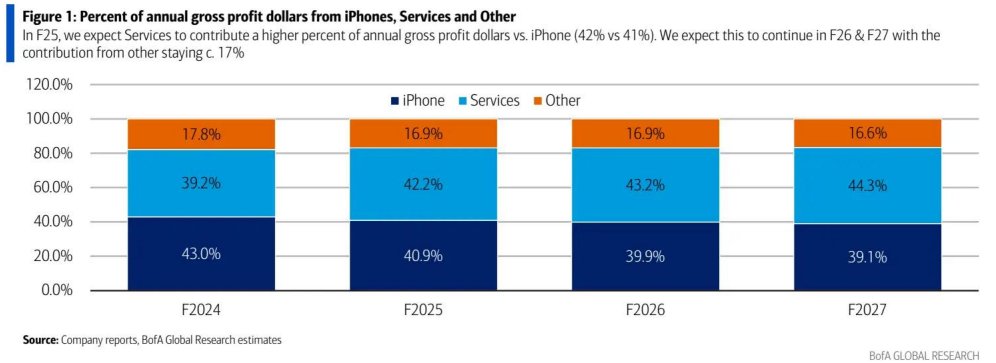

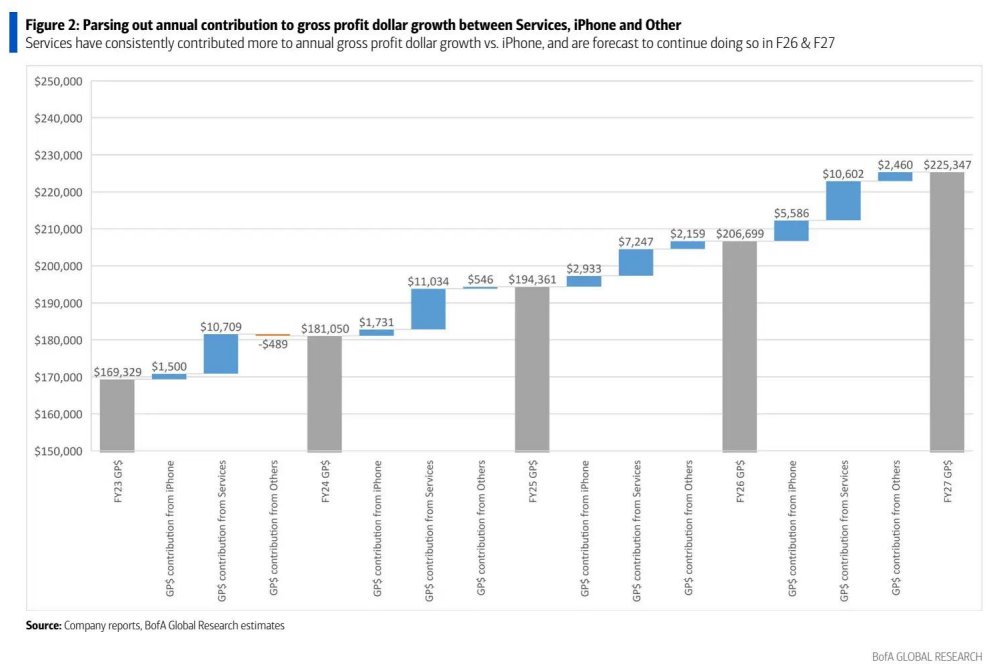

多年来,iPhone 一直是苹果公司年度毛利润的主要贡献者。然而,如今这种状况正在发生重大转变,因为服务业务的增长速度更快,且毛利润率也更高。因此,美银估计在 2025 财年,服务业务将超过 iPhone,贡献 42%的年度毛利润,而 iPhone 的贡献比例为 41%,并且美银预计这一差距将在 2027 财年扩大到 44%/39%。高毛利率的服务业务一直(并且美银预计还将继续)是年度毛利润同比增长的主要驱动力。

尽管 iPhone 销量具有一定的周期性,并且会受到产品周期的影响,但美银认为服务业务的收入是长期性的,预计其年同比增长率将处于低两位数百分比水平(12%的同比增长率,至少在未来几年内是这样)。目前,该公司的股价以 29.5 倍华尔街对 2026 财年的盈利预测进行估值。相比之下,长期的估值范围在 10 至 33.5 倍之间,中位数为 21 倍。美银认为,来自更稳定且长期可持续的收入来源(服务业务)的毛利润所占比例越高,其对应的市盈率就应该越高。

随着时间的推移,毛利率持续上升至 50%左右。尽管有关关税(对毛利率产生 -100 至 -200 个基点的负面影响)以及美国司法部对谷歌(GOOGL.US)反垄断案可能做出不利裁决(约 -300 个基点)的担忧仍存在,但基础业务仍在推动毛利率上升(图 4),原因是产品组合、垂直整合以及定价仍是一个潜在的积极因素。到年底季度,外汇也将对毛利率形成有利影响。

推荐文章

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?