A股已经回到了多年以来景气的高点,也促进更多的人愿意回到市场,加大股票配置。

回望上一轮牛市,抱团让人心有余悸。什么漂亮50,核心资产,各种茅。分布在食品饮料、医疗、消费、电子、互联网、电新等板块,大部分公司的真实价值和成长性被夸大,估值溢价被认为是可长期维持的。但最终这一大批公司,都没能实现业绩永续增长,在加息之后,抱团也顺理成章地瓦解了。。

随着收息红利风格崛起,曾抱团板块也成为A股22-24沉寂两年时间段的最差标的。

一个牛市的尽头,往往是抱团的尽头,当前市场已经出现了一些非常严重的抱团现象,让人触目惊心,所以,当前跟21年相比,抱团拥挤程度如何呢?

一、什么是抱团

2021年牛市,全球在美国放水的背景下走出大行情,也因此造就了很多估值奇迹,比如A股百倍PE的海天味业,各种茅,6000亿市值的恒大汽车,的2万亿市值快手,还有一堆亏损的互联网公司,彼时,全市场的焦点全部集中在头部的几百家个股上,业绩没有怎么大变化,倒是估值越来越高。

造成其估值这么高的原因,核心是机构不断主动买入相关个股,买入的动力并不是公司的基本面在改善,而是提升估值,通过股价上升,净值提升,促进基金发行,再通过增量资金继续买入相关个股,形成循环。在极端抱团下,买入者的行为已经机械化,同时一个板块与整个大盘估值模式的割裂。

但并不是一个板块一直独立上涨,完全不顾大盘和其他股票死活,就叫抱团。

一个板块所有个股上涨都是基于业绩增长和合理估值定价,其上涨只是反应客观景气,就不能视作抱团。比如2022年后的煤炭石油周期股行情,也是鹤立鸡群的上涨,但参与者是多方势力,也并不依靠募资增量循环,相关个股的股息足以支撑股价上涨。

所以,抱团具有非理性,也因此,抱团会瓦解,在行情风格变化后会形成明显的超额负收益,比如2023-24年,很多基金莫名奇妙每年跌20-30%,而市场涨幅中位数为正。21年被深度抱团标的是腰斩起步,跌90%比比皆是,其中不乏一些行业龙头。

而煤炭石油等周期板块即使景气过去,业绩下滑,被市场冷落后,它们的回撤幅度依然不大,因为并没有经历过非理性抱团导致的估值溢价。比如说PB估值,这几年里,就甚少周期股牛股超过2倍,远远算不上泡沫,而21年抱团,不看利润看PS,动辄几十倍PS的估值方式盛行。

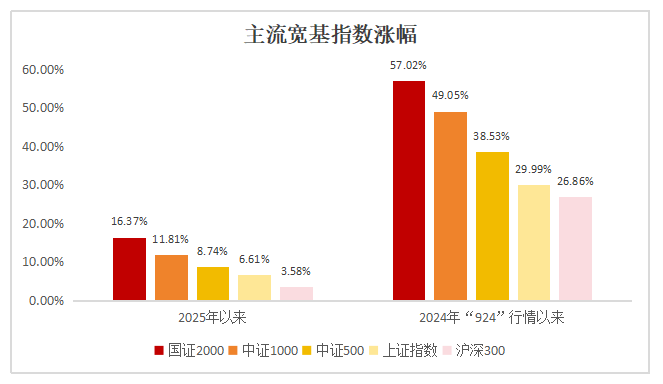

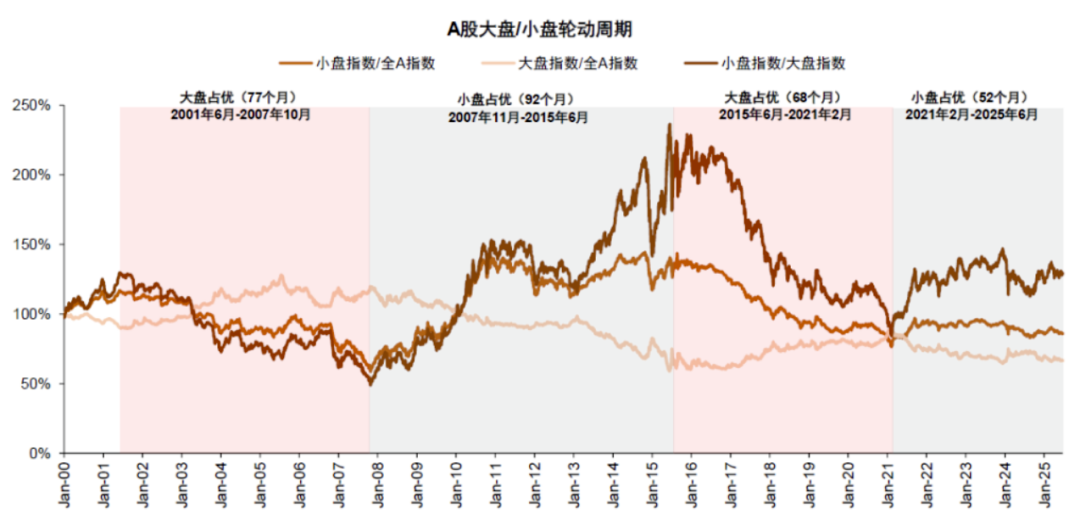

当然,今天,这种估值方式已经重现江湖。唯一不同的是,当年的抱团,大小盘指数极端分化,全是大盘股行情,小盘股根本不动,而今天则走向了这一趋势的反向。

小盘指数逐级跑赢大盘指数,另一方面,沪深300占市场市值比达到近年来的底部位置,这跟美股一直是大盘跑赢有着巨大的差异。

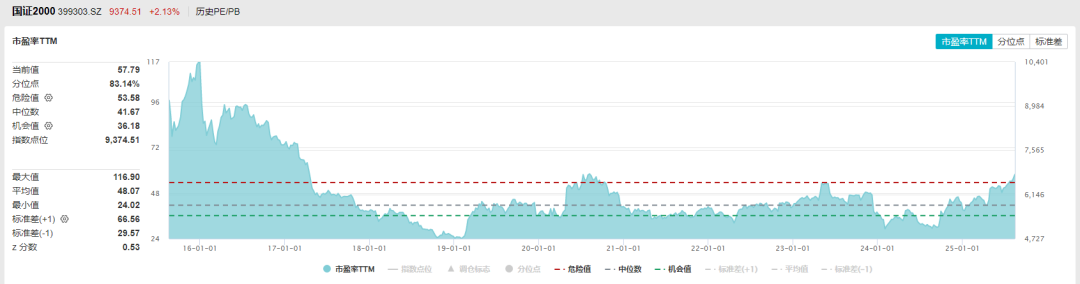

虽然,抱团板块中也有一些大市值明星股,但是,它们数量并不多,远远不能跟21年的漂亮50相提并论,而抱团的核心地带在中小盘,估值偏离很严重,当然,相比2015年牛市,小盘股偏离度还不够高。

而目前随着牛市推进,有意思的是,迟迟没出现基金行业的造神运动,主动基金的超额收益也不强,说明其实没怎么跟上抱团。

每轮抱团牛市,最终的出钱方和亏钱方肯定是大部分普通人,基金无非是代他们操作,如今,操作的角色从主动基金换成了ETF,比如看到今年上半年,基金行业管理总规模较去年底增长4.91%,然而etf的规模增速达到15%,其中,行业主题类的ETF规模更是增长了46.7%。

所以,ETF是这一轮循环的载体,很多明星股的机构股东列表中,靠前的也是ETF基金。

但ETF的选股本身是不具有太多主观性的,这也就造成了,这轮抱团不像上一轮一样有着明显的基本面叙事,明显的方向,甚至具有相当的无规律性,而很多股民新入市既不选择主动基金,也不主动选股,优先选择ETF,形成了这种无意识的抱团,很多中小盘牛股的股价爆发并不是基本面强劲或者估值低,而是ETF编制者的无心之举,这也是这轮抱团不容易看到的特征。

二、新式抱团

从估值偏离度看,不少板块的抱团已经形成,大幅偏离历史估值水平,其核心就是营收增速和利润增速并未发生大的变化。即估值撑起不起基本面,其次,这些股票的超额收益极强,完全不看指数。

比较明显的是医药板块,虽然今年确实是出海概率大幅提升,但正如数据显示的那样,今年的BD到手首付款相比2024年实际没有很大增长,而只有到手首付款才能计算业绩。

另一边,非创新药传统业务,大部分受制于集采,都呈现不同下滑状态,比如A股的化药板块,上半年业绩是下滑的,但并不妨碍,各个公司都有创新药子业务,都趁着那些头部创新药公司BD顺利获得重估。也因此,今年来,传统化药公司不少都是走反向拔估值行情,即营收利润下降,估值提升,非常诡异。

医药一直是抱团重灾区,22年基灾,伤害了全中国大多数基民。整个基金行业创造净亏钱最多的,就是中欧医疗基金的葛兰。至于为什么医药好抱团,还得是信息极度不对称和估值空间波动大。

除此以外,估值偏离度高的板块还有银行、军工、电子等。但它们的业绩偏离程度并没有医药那么离谱。

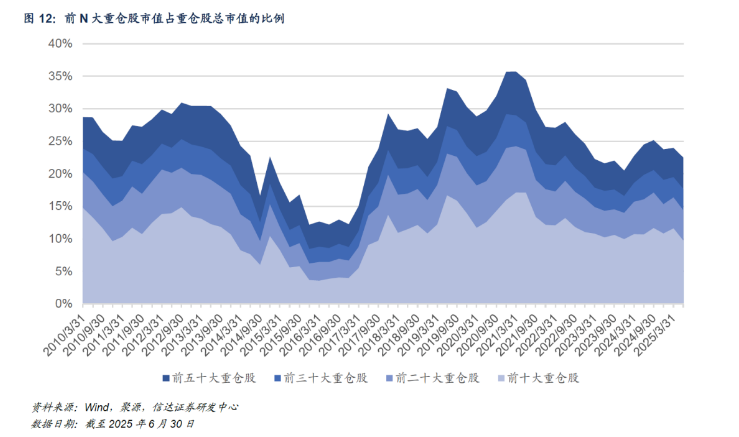

要注意到的是,抱团衡量指标,持仓集中度,并未发生增长,反而在逐步下降,其核心的原因是,主动基金在仓位上,仍然保持了21年抱团至今的惯性,持有大量食品饮料、消费、电新行业的股票,也就是所谓的漂亮50风格。

市场进入牛市后,景气板块早已与2021年发生巨大差异,因此,重仓股大量被削减仓位,转移到新景气行业中。

换仓导致持仓集中度短期反而下降,茅台宁德等股票市值大,资金容纳度高,医药电子等市值小,因此同等的资金,在后者能催化大得多的涨幅,那换言之,估值提升幅度很大,因此一下子就形成了大幅偏离市场的业绩。

而这样的一个打法的效果也造成了,部分抱团股拥挤到了历史高位,而同样被抱团机构曾经重仓的股票,大盘牛市不断逆势,跑输大盘,甚至出现牛市逆跌的情况。所以一季度大家还说小米抱团,然后后面就看到了小米各种利好不涨。

一部分涨一部分跌,两边对冲,很多主动基金的业绩好不了,宽基基金也好不了,2021年抱团,市场2-3倍的股票遍地,基金净值也涨2-3倍的也不少,但如今市场2-3倍也遍地,几乎没有2-3倍涨幅的基金。

最近也出现了行业ETF增速最猛的状况,因为行业ETF就不会有对冲问题。

而对冲式抱团的结果也是,绝对市值泡沫不算大,千亿的泡沫股归零,其亏钱效应也远比不过2万亿的茅台跌30%。像当年海天味业、爱尔眼科这种细分行业中等市值龙头泡沫,当年数量有十几个,而目前并不多。

当然,回到中小盘,尤其是科创板,北证等,问题严重,但由于这些股票知名度低,所以大家看不到,小泡沫积少成多,也会变成大泡沫,医药电子板块的公司涨着涨着,也都来到了中型巨头规模。

不过,凡事还是看数据,从基金行业规模来看,能投股票的基金的总规模(资产净值)也尚未恢复到21年高点,这也被视为抱团未终结的关键,毕竟市场成交额也新高了,指数也新高了,市场总市值也新高了,基金规模还没破顶。还有很多曾经在21年买基金的钱,还没有重新回来,到比21年高不少,才是阶段终结。

按照15-21年大概6年,基金行业资产净值翻倍的预期,目前看来,抱团的高峰,也就是基金行业的持仓高峰,预期是12-13亿以下,大概相对于目前的资金净值涨40-50%,当然,这个40-50%,不是指市场还能普涨40-50%,而是后面新吸纳的资金加持股上涨,合计涨出来这么多,比如当前的股票普涨20%,即2万亿,居民存款搬家进来2万亿,也就差不多了。

而对冲式抱团,显然也达不到整个基金行业的理想状态,往后看,抱团还有3条演变路径。

一个是当前的医药电子繁荣为最后一次换仓,随后不再更换,开始拉升持仓集中度,一直到行情结束。基金行业和个股的收入同步性大幅提升,也进一步刺激居民存款从各个渠道入市。但问题是,这些医药股和电子股的估值偏离度高得可怕,几亿利润顶人家几百亿利润的市值。估值偏离大,让大家步调一致就难。

其次就是继续走偏道,医药电子还不是目前资金容纳量最小的行业,有比这更小的,倘若把资金全面推到更小的板块,能继续创造更强的波动和赚钱效应,从而靠波动优势吸引喜欢大涨幅的资金,也就是所谓的轮动。

还有一种,就是最后回归市值排序抱团,走漂亮50行情,回到21年的风格,也是资金容纳量,赚钱效应最大的方向,最容易满足行业的规模膨胀目标,但就代表着又得把仓位换回去,也算是反复横跳,应该很难了。所以说,大股票蓝筹当前的困局能在未来修正吗,实际上是悲观的。

结语

总体而言,抱团有自我强化性,也有利益导向,形成了今天这样的抱团,也是市场合力的结果,可能现在的居民都被2021年搞怕了,不再信搞这种估值溢价,龙头溢价,也不愿意信长期叙事,宁愿看走势放手一搏。靠单一行业快速赚钱效应,顺畅的稳定的向上走势,更容易吸引大家相信牛市。

而从数据看,抱团的拥堵度还没有到达极限,只是要注意,轮动反而不容易,一条路走到黑才是抱团终局。这次牛市,模式将介于15年小盘杠杆疯牛和21年的核心资产牛之间。