热门资讯> 正文

腾讯绩后股价一度升破600港元!机构看高腾讯目标价至700港元

2025-08-14 14:29

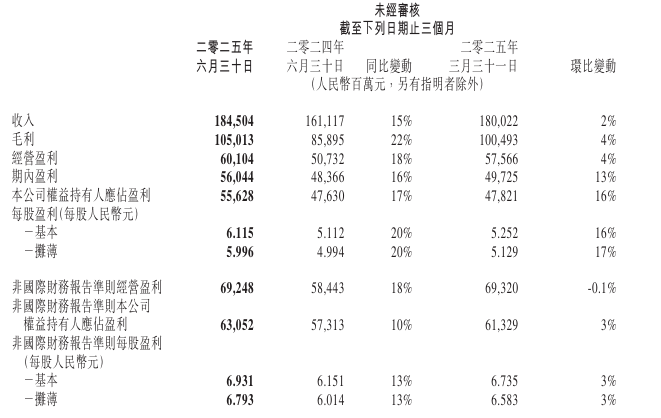

8月14日,腾讯控股(00700)发布第二季度及中期业绩,截至2025年6月30日止3个月,公司权益持有人应占盈利为556.28亿元(人民币,下同),同比增长16.79%,每股基本盈利6.115元,去年同期为5.112元。

8月14日盘中,腾讯控股涨2.39%,股价一度升破600港元/股,这是腾讯股价近4年来首次站上600港元/股。

非国际财务报告准则(经调整)公司权益持有人应占盈利630.52亿元,同比增长10.01%,高于市场预期的620亿元;经调整每股盈利6.931元。

第二季度收入为1845.04亿元,同比增长14.52%,高于市场预期的1790.0亿元。

第二季度毛利为1050.13亿元,同比增长22.26%。得益于高毛利率收入来源(包括本土市场游戏、视频号及微信搜一搜等)的增量贡献,以及公司支付服务及云服务成本效益的提高。毛利率由去年同期的53%提升至57%。

至于上半年,公司权益持有人应占盈利为1034.49亿元,同比增长15.56%,每股基本盈利11.367元,去年同期为9.59元。经调整公司权益持有人应占盈利1243.81亿元,同比增长15.62%;经调整每股盈利13.667元。

上半年收入为3645.26亿元,同比增长13.69%。毛利为2055.06亿元,同比增长21.05%。

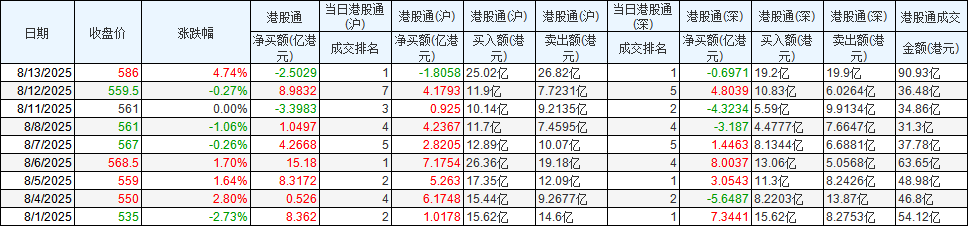

南向资金8月以来累计净买入腾讯超40亿元,并带动起股价持续上探,反映了市场在业绩前的乐观展望。在超出市场预期的业绩放榜后,8月14日腾讯高开2.39%,报600港元,为2021年3月11日以来首次站上600元的心理关口。

(数据来源:东方财富)

AI投入回报初显

AI仍是腾讯本次业绩的焦点。公司在AI领域持续投入,次季业绩显示回报已初步显现。

游戏业务方面,公司基于AI技术推出更拟真的虚拟队友和非玩家角色,采用AI驱动的营销举措以吸引新玩家及提升参与度,促进了本土及国际市场游戏的受欢迎程度及收入增长。

基于此,第二季度增值服务业务收入同比增长16%至914亿元。其中本土市场游戏收入为404亿元,同比增长17%;国际市场游戏收入为188亿元,同比增长35%(按固定汇率计算增长33%)。

广告业务方面,公司进一步加大了AI在广告创作、投放、推荐及效果分析中的应用,从而提升了广告点击率和转化率、广告主的投入回报,并推动了平台的营销服务收入同比增长20%至358亿元。

另外,第二季度金融科技及企业服务业务收入同比增长10%至555亿元。企业服务收入的增速较近几个季度有所加快,得益于企业客户对AI相关服务的需求增加,包括GPU租赁和API token使用,以及商家技术服务费的增长。

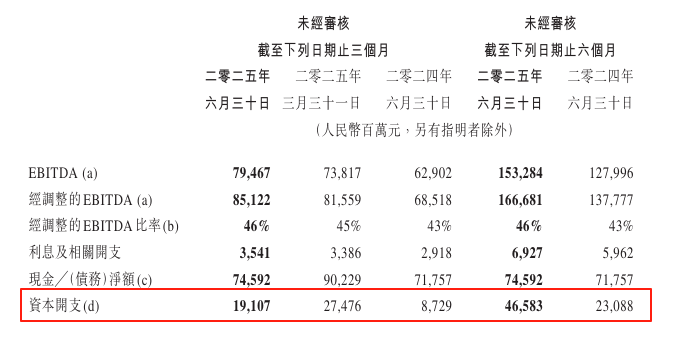

需要注意的是,为支持AI相关业务发展,持续投入的同时也带来了成本压力,第二季度一般及行政开支次季同比增长16%至319亿元,资本开支更是同比增长118.89%至191.07亿元。

腾讯总裁刘炽平表示,腾讯将审慎投资以支持AI能力建设。公司正通过AI技术提升广告精准度和转化效率,同时在多个业务线部署AI功能。拥有足够芯片用于AI训练和模型升级。

机构目标价登700港元关口

AI在腾讯多业务线的应用,与第二季度的业绩表现形成了强关联,同时技术部署及相关业务进展也为后续机构对公司的展望提供了衔接的基础。多个机构对腾讯目标价看高至700港元,大和上望至750港元最为乐观。

腾讯绩后券商机构评级、目标价一览

高盛表示,腾讯第二季业绩强劲,其两个高质量收入来源-游戏和营销服务已连续两季保持20%及以上同比增长。由于游戏业务作为平台的稳定性不断提升、营销服务的长期增长空间扩大、金融科技的复苏增长、云计算/电商增长的加速以推动持续的经营杠杆,高盛将腾讯2025至-2027年收入和每股盈利预测上调1%-6%。上调目标价7%,由658港元升至701港元。高盛仍认为腾讯是人工智能应用的主要受益者。维持“买入”评级。

野村表示,尽管腾讯的AI资本支出上涨,但利润率可能会进一步改善。该行将腾讯目标价由670港元上调7.6%至721港元,维持“买入”评级。

汇丰环球研究表示,基于《三角洲行动》(Delta Force)的强劲表现,汇丰将腾讯2025-2027年国内游戏收入预测上调2%-7%,另将国际游戏收入预测亦上调3%-5%。随着效率提升、业务组合转变以及AI的推动,料集团分部门毛利率将有更多上涨空间。基于整体增长前景进一步的改善,该行将腾讯目标价由650港元上调6%至690港元。因核心业务强劲增长前景,维持“买入”评级。

另外,汇丰研究认为,一旦AI能带来效率提升且其他损失消失,集团2026年收入和经营利润的增长差距可能再次拉大,这有助于重新估值。尽管腾讯目前2025年预期市盈率为18倍,但持续的资本支出投资承诺和股东回报承诺,应能提供估值支撑。

摩根士丹利表示,展望第三季,大摩预计腾讯收入及经调整经营利润将分别增长12%和14%,游戏增长将同比增长16%。有信心第三季广告将实现20%的可持续增长。预计腾讯人工智能在其所有业务线的成功部署将继续推动稳健的收入增长。随着收入及业务组合的向好转变,该行对其人工智能投资带来的利润率压力不再担忧。因此上调目标价8%,由650港元升至700港元。维持“增持”评级。

中金公司认为2025下半年公司游戏收入仍可维持较快的同比增长——一方面依赖《三角洲行动》及海外、国内长青游戏不断迸发生命力;另一方面,部分新游库存即将上线,《无畏契约手游》国服已定档8月19日上线,全网预约已突破6,000万。中金预计3Q25广告收入同增18.6%。基于腾讯各项业务的快速增长,中金上调其目标价17%到700港元,基于AI更长远的赋能前景,切换估值至2026年,对应2026年20xNon-IFRSP/E,有19%上行空间。维持跑赢行业评级。

招银国际表示,预计下半年长青游戏的稳健表现以及《无畏契约》手游等备受期待的新游推出,将缓解市场对高基数效应的担忧。鉴于游戏及广告收入增长超预期,且高质量增长战略持续推进,将2025-2027年非国际财务报告准则盈利预测上调1-4%。同时,该行将基于分部加总法的目标价从每股660.0港元上调至705.0港元。看好腾讯短期盈利的确定性,得益于其强大的竞争护城河,以及在人工智能领域的长期机遇,维持买入评级。

推荐文章

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

华为“韬(τ)定律”带飞半导体行情!中芯、华虹集体大涨,产业链这六大板块值得关注

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报