热门资讯> 正文

美股最强50 | 从梗图到广告帝国,Reddit能靠AI走出第二春吗?

2025-08-13 11:16

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信chinesefn2022咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

近期,美股整体上维持了一个高位整理走势,特朗普关税尘埃落定以及美俄关系有望出现缓和迹象提振了投资者的做多信心。货币政策方面,美联储监管副主席米歇尔·鲍曼在最新的讲话中称,她支持今年进行三次降息。受此消息影响,美联储在9月降息的概率已经大幅攀升至90%以上,基本上是板上钉钉。

有这么多利好支撑,美股也就呈现了一个高位盘整但是拒绝深度回调的局面,不过,目前美股虽然拒绝深度回调,但是进一步向上也举步维艰,进行方向选择可能只需要一个小小的导火索。

本期“美股最强50股”带来的是互联网社区巨头——Reddit(RDDT)。作为全球最知名的UGC内容平台之一,Reddit凭借独特的社区文化、去中心化的管理模式和高黏性的用户群,已经从一个小众的兴趣交流地,成长为兼具广告、搜索、AI数据授权等多元收入来源的全球流量平台。其开放而深度的内容生态不仅吸引了大量高价值用户,也让Reddit在广告精准投放和数据价值变现方面具备天然优势。

从财务表现来看,Reddit在2025财年Q2交出了令人瞩目的成绩单:营收同比大增78%,毛利率高达90.8%,连续四个季度实现GAAP盈利,证明了其轻资产、高毛利的商业模式已经步入成熟期。广告业务继续作为核心增长引擎,受益于ARPU的持续提升与广告技术优化;同时,AI数据授权业务成为AI时代的稀缺资源护城河,与多家大型AI公司签订授权协议,为公司带来高利润率的新增收入来源。搜索与社区的深度融合也在不断提升用户留存和平台使用时长,进一步巩固了流量与变现的双向驱动。

尽管当前估值水平处于历史高位,短期内市场波动与高增长股的估值压缩风险仍需关注,但从长期逻辑来看,Reddit依托全球化用户社区、不断扩大的广告市场份额以及AI驱动的数据商业化能力,有望在未来数年维持高速年化增长。对于看好数字广告与AI赛道的投资者而言,Reddit不仅是一个兼具社区壁垒与变现潜力的稀缺标的,更可能在市场回调时提供极具吸引力的布局窗口。

【公司简介】

Reddit, Inc. 是一家全球知名的社区型内容平台,总部位于美国加州旧金山,成立于 2005 年,由 Steve Huffman、Alexis Ohanian 与 Aaron Swartz 共同创立。作为典型的 UGC(用户生成内容)平台,Reddit 被称为“社区的社区”,通过数十万个主题子版块(Subreddit)聚合全球用户的讨论与信息分享,涵盖科技、财经、娱乐、生活方式等几乎所有话题。

自创立以来,Reddit 持续强化平台的内容生态与互动模式,形成了独特的社区文化与高黏性用户群体。平台在搜索、个性化推荐、实时讨论等方面不断优化,并在近年积极布局 AI 与搜索整合,旨在让 Reddit 成为获取真实用户经验与知识的首选入口。

【主要业务板块】

广告业务(Core Advertising Platform)

Reddit 的立身之本,支撑绝大部分营收。平台依托数十万个主题社区(Subreddit)聚合高黏性用户,广告主可基于兴趣、行为和话题精准投放,包括展示广告、视频广告、购物广告(DPA)等多种形式。广告环境以真实用户讨论为核心,具备较高转化率和品牌信任度。平台不断优化广告工具,例如 Conversation Summary 功能让用户在浏览讨论摘要时更易点击广告,DPA 购物广告的转化效率是标准广告的两倍。2025 年Q2广告收入占总营收93%,同比增长84%,显示了广告变现能力的持续提升。

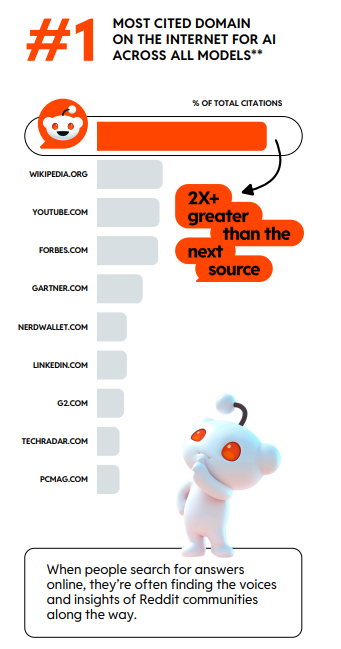

AI 数据授权(Data Licensing for AI)

Reddit 拥有全球最大规模的高质量真实人类对话语料,这类数据对大语言模型(LLM)训练至关重要。公司与Google、OpenAI等签订长期授权协议,为AI模型提供持续更新的高意图、高相关性数据。该业务毛利率极高,不受广告周期波动影响,可为长期稳定收入做贡献。2025 年Q2 数据授权及其他收入3,500万美元,同比增长24%,目前占比虽小,但成长潜力巨大。

搜索与社区生态(Search & Community Engine)

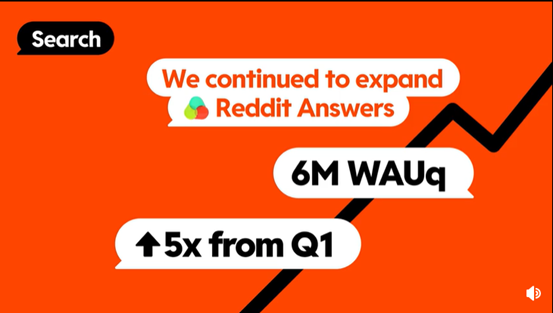

平台正从内容聚合型社区向搜索型入口转型,强化用户留存与流量自控能力。核心搜索功能每周活跃用户已达7,000万,AI 问答产品 Reddit Answers 在一个季度内用户数从100万激增至600万。通过将搜索与社区深度结合,Reddit不仅减少对外部搜索引擎流量的依赖,还在站内构建了新的广告与数据变现场景。

用户经济(User Economy)

围绕深度用户和创作者的增值服务,包括Reddit Premium去广告会员、虚拟礼物、创作者与版主工具等。该板块旨在增强社区参与度并拓展收入来源,虽目前规模有限,但在平台整体生态成熟后,有望成为广告与数据授权之外的第三增长引擎。

【财务状况】

2024 财年,Reddit 实现营收13 亿美元,同比增长62%,受IPO 一次性股权激励费用(约 8.02 亿美元)影响,全年GAAP净亏损4.84亿美元。但经营现金流保持正值,全年达2.22亿美元,年末现金与有价证券合计约18.4亿美元,流动性充裕。

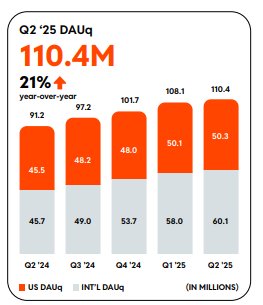

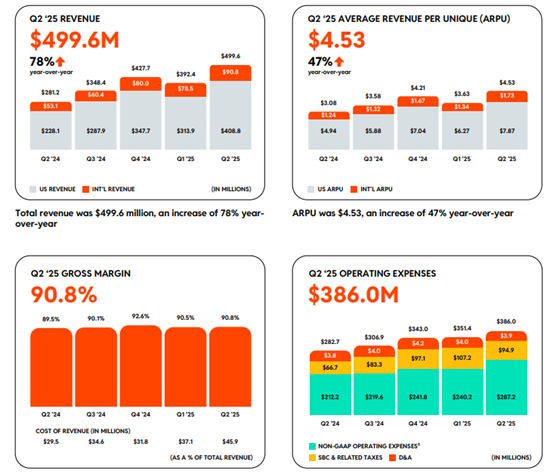

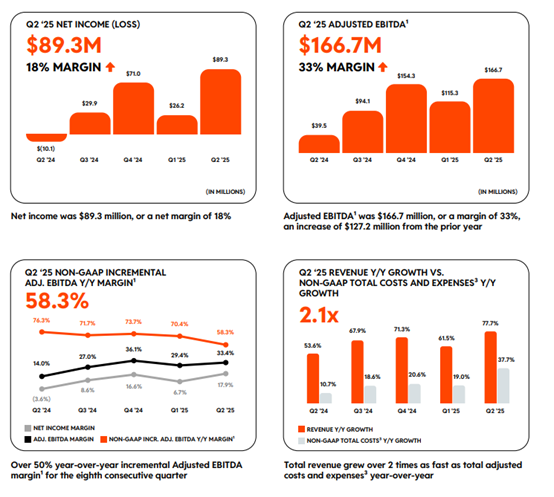

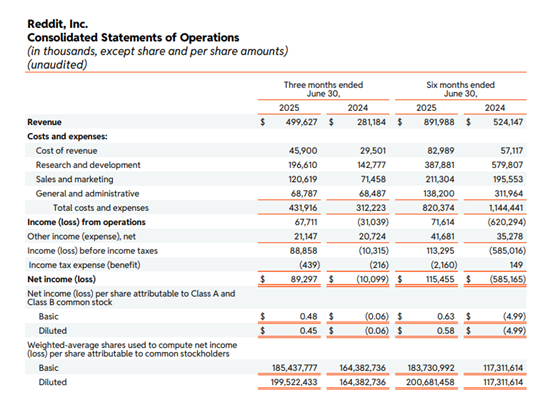

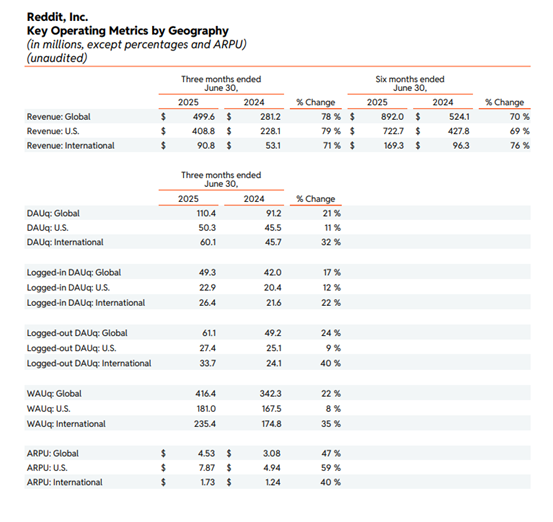

进入2025财年,Reddit在第二季度表现亮眼,实现营收4.996亿美元,同比增长78%,毛利率达90.8%。GAAP 净利润8,930万美元(净利率18%),调整后EBITDA 1.667亿美元(利润率33%)。DAUq(日活跃独立用户)为1.104亿,同比增长21%,ARPU为4.53美元,同比增长47%。

自由现金流为1.108 亿美元,资本开支占比不足 0.1%,体现出轻资产、高毛利的业务特征。公司预计 2025 年第三季度营收在5.35–5.45亿美元之间,调整后EBITDA在1.85–1.95亿美元之间,延续高增长与高利润率趋势。

【强势理由】

1. 广告业务高增速,量价齐升

Reddit 在2025财年Q2交出极为亮眼的广告业绩:营收5亿美元,同比增长78%,其中广告收入4.65亿美元,同比飙升84%,占总收入的93%。这不仅源于广告主数量的提升(同比+50%),也得益于广告单价的显著提高——ARPU 达到4.53美元,同比增长47%。

广告产品结构的优化是核心驱动之一:新推出的购物广告(DPA)转化效率是标准广告的2倍,Conversation Summary功能使广告点击率提升超过10%,而与Smartly 的集成让广告投放与管理更高效。这种量价齐升的广告增长模式,使 Reddit 有望维持40-50%的年化广告收入增速。

2. AI 数据授权形成稀缺护城河

在大语言模型快速发展的背景下,Reddit 已成为全球 AI 模型训练中引用最多的域名,提供真实、高质量的人类对话数据。2025年Q2 数据授权收入达到3,500万美元,同比增长24%,并且毛利率极高。

这种基于“真实用户语料”的数据授权业务具有可持续性:模型开发者和企业不仅会为历史数据付费,还会为持续更新的数据流付费,从而带来稳定的续费收入。随着 AI 公司对 Reddit 数据依赖度加深,这部分业务在未来十年有望成长为十亿美元级别的高利润引擎,显著增强公司整体盈利能力。

3. 用户规模与平台定位优势

Q2 Reddit 的日活跃独立用户达1.104 亿,同比增长21%;周活跃用户4亿,同比增长22%。虽然环比增速有所放缓(约2%),但 Reddit 在“基于兴趣、与陌生人高质量交流”的社交细分领域几乎没有直接替代者。

核心搜索功能的周活跃用户已达7,000万,而 Reddit Answers 用户在一个季度内从100万暴增至600万,使Reddit 从依赖Google 流量的平台转变为搜索目的地。这种内容与搜索结合的模式既提升了用户黏性,也创造了新的广告与数据变现场景。

4. 盈利能力快速提升,现金流充裕

2025 年Q2,Reddit调整后EBITDA为1.67亿美元,利润率33%,经营现金流1.11亿美元,毛利率高达90.8%。更重要的是,公司已连续4个季度实现GAA 盈利,符合标普500指数纳入的盈利条件。

管理层预计Q3营收5.35–5.45亿美元、调整后 EBITDA 1.85–1.95亿美元,分别较市场预期高出6.55%和19.12%。如果这一趋势持续,全年 EBITDA 增速可能翻倍。低资本开支(CAPEX 占比 <1%)和轻资产模式意味着公司可以将更多现金转化为股东回报或再投资。

【估值分析】

从估值角度看,Reddit 当前处于高增长与高估值并存的阶段。根据公司2025财年及2026财年市场一致预期,每股收益预计在2.35–3.10美元区间,以当前股价计算,前瞻市盈率约为60–61 倍(在 Q2 财报前曾高达80倍),显著高于社交媒体及广告行业的平均水平(META 约20倍,Pinterest 约25倍),但低于其年初至今所维持的估值溢价中枢(对同行溢价曾高达452%,当前约326%)。

在广告收入高速增长(Q2 同比 +84%)、数据授权业务快速放量、利润率持续改善的背景下,市场普遍预测Reddit在未来数年将保持40–50%的营收年化增速,长期盈利弹性充足。以此增速计算,其PEG水平约为1.2–1.5,处于高成长公司可接受的估值区间。

不仅如此,Reddit具备轻资产、高毛利(Q2 毛利率90.8%)、低资本开支(CAPEX 占比 <1%)的盈利模式,经营现金流在Q2已达1.11 亿美元,并连续四个季度实现GAAP盈利,为未来潜在的回购和业务扩张提供了资金保障。从长期测算看,若到 2035 年日活跃用户(DAU)达到2.4 亿、广告年均ARPU提升至45美元、数据授权收入达到16亿美元,公司总营收有望达到 130亿美元,EBIT 利润率可达低40%区间,即 EBIT 约50亿美元。按稳态EV/EBIT倍数20× 计算,对应企业价值约1,000亿美元,未来10年股价年化复合增长率可达11%,股价有望挑战525–550美元区间。

综合来看,当前Reddit的高估值确实带来一定安全边际压力,短期波动风险仍存,但考虑到其在广告变现效率、AI 数据护城河、用户增长与国际化拓展等方面的多重驱动,市场给予的溢价在一定程度上具备基本面支撑。若未来几个季度广告 ARPU 持续提升、数据/API续费率保持高位,估值有望在维持高增长的同时逐步消化,向55–65倍 P/E 的合理区间回归,对应中长期股价仍有20–30%的潜在上行空间。从风险回报比来看,Reddit属于在AI浪潮和数字广告红利双重加持下的高成长标的,但需要投资者在入场时机上保持纪律,回调买入将是更优策略。

中文投资网首席分析师Brant观点

目前的美股给人一种“高处不胜寒”的感觉,尽管三大指数拒绝调整,但是近期美股的强势更多是由科技股上涨带动,缺乏广泛的基础,这也体现为纳斯达克的走势要强于道琼斯和标普500指数。从历史上来看,这种“跛脚”行情通常都走不远,在这种风险较高的时间线,我们倾向于多看少做为上。

从财报来看,Reddit已经连续四个季度实现盈利,这是一个可喜的进步,不过,目前该股不论技术点位还是估值,都处于比较高的位置,对于希望建仓该股的投资者并不友好,投资者可以继续耐心等待一个适宜入场的位置。

目前美股大盘高位整理,同一时期VIX指数处于几个月的低点,历史上,波动性运行到极低点位置后通常都会向上运行,这就意味着短期市场波动性可能会逐渐或者突然放大,短期需要密切关注可能引发市场波动放大的“不确定性因子”。如果大家对美股感兴趣,欢迎添加微信chinesefn2022讨论。

推荐文章

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁