热门资讯> 正文

“财政+金融”政策催化 银行股估值回升动力凸显

2025-08-07 11:42

近日,国务院召开常务会议,部署实施个人消费贷款贴息政策与服务业经营主体贷款贴息政策。会议指出,对个人消费贷款和服务业经营主体贷款进行贴息,有利于通过财政金融联动方式,降低居民信贷成本和服务业经营主体融资成本,更好激发消费潜能、提升市场活力。

从市场情绪来看,此次政策的出台进一步强化了市场对银行股的配置逻辑。在当前估值处于历史低位的背景下,政策催化带来的业绩改善预期,正吸引保险等长线资金增配银行股,部分银行股估值正在持续回升。可以预见,这些资金面变化与政策利好合力共振,将加速推动银行股估值向合理中枢回归。

贴息政策有望助力银行股估值回升

尽管此次贴息政策的具体方案尚未出台,但在市场看来传递的信号已十分明显——通过“财政资金+银行杠杆”,达到“花小钱、办大事”的效果。

中国银河研报指出,个人消费贷、服务业经营贷迎来贴息政策,利好银行零售业务。规模上,零售信贷有望迎来增量空间,消费、经营贷贴息从供需两端协同发力促进消费市场信贷需求回暖;价格上,财政贴息有助于呵护银行净息差,也有利于维护消费信贷有序竞争环境。

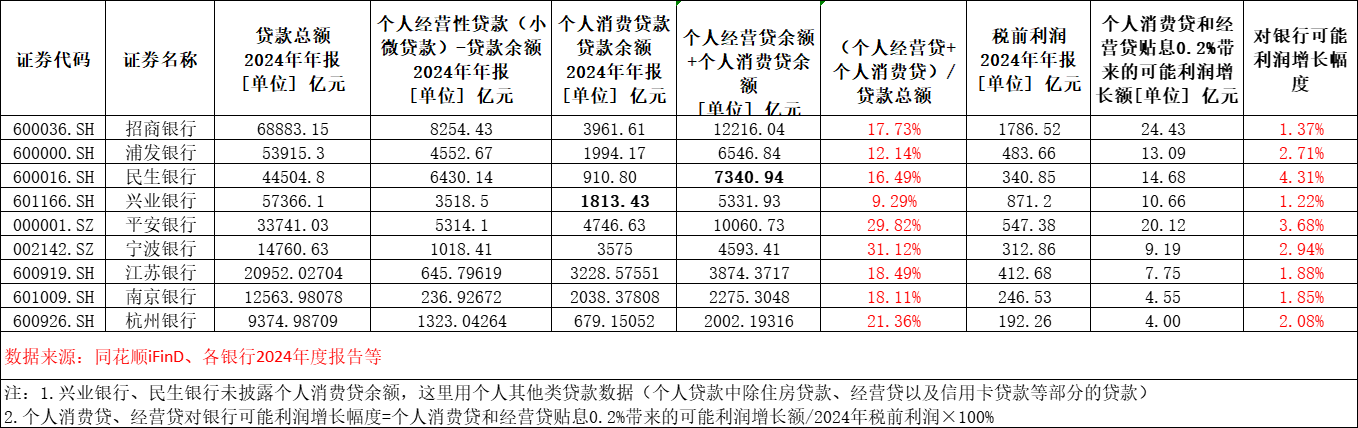

截至2024年末,在招商银行、兴业银行、浦发银行、平安银行、民生银行等股份制银行中,个人消费贷和经营贷占贷款总额比重方面,平安银行占比最高,达29.82%。其次是招商银行占比达17.73%,民生银行和浦发银行分别为16.49%和12.14%。

通常来说,个人消费贷和经营贷所占比重越高,相对而言贴息政策带来的需求弹性对业绩的增厚效果越明显。如果以最终贷款贴息政策比例为0.2%,来粗略计算贴息政策对股份制商业银行的利润增厚效应,计算可得各家银行可能获得的利润增厚区间在1.22%~4.31%之间。那么诸如平安银行,可能利润增厚比例达到3.68%。但最终效果还待具体政策出台后来验证。

贴息政策除了在利润端上对银行业整体有增厚作用外,银行贷款的风险端同样能受益。贴息政策能够降低借款人实际付息压力,贷款逾期率自然会下降,银行资产质量也有望同步提升。

在固收端,截至2025年7月28日,中国10年期国债收益率为1.729%,长债端收益率逐步走低的背景下,高股息率的银行股成为“资产荒”下稀缺品。华夏银行、交通银行、平安银行、北京银行等高股息率银行备受机构型资金的青睐。从2025年初至8月4日,同花顺银行板块指数上涨11.98%,收益率跑赢同期上证指数6.91%的涨幅。

截至目前,五大AMC(信达、东方、中信、长城、银河)中已有3家多次举牌银行,体现其长期看好深度折价的银行股价值。兴业证券研报指出,当前AMC经营业绩承压背景下,不排除未来仍会继续提升对银行股的战略性配置,利好银行板块估值系统性提升。

此外,主动权益基金中银行持仓处于十年低位,银行业估值回归和政策的催化有望带来机构增配,而贴息政策恰好给资金的增配提供了新的“催化剂”。

平安银行持续优化个人消费贷政策,激发消费活力

平安银行持续加大对消费者及小微商户客户的融资支持力度,为消费市场持续注入动能。一是切实降低融资成本,按照监管指引,对符合条件的个人,相关消费贷款产品给予FTP补贴10BP,在保障金融风险可控的前提下,实实在在减轻消费者融资负担;二是扩大优惠活动覆盖范围,面向各类信用贷款新户,全面推出利率折扣、利率定价优惠活动,使更多消费者能够以更低成本获得高质量的金融支持;三是精准细分不同客群,2024年至今,针对教师、医生、公务员、IT从业者、金融从业者等,根据客群特征、消费需求等,推出多项专属信贷利率优惠活动,激发不同客群的消费热情,助力形成内需扩大的持久动力;四是强化重点时段营销联动,围绕传统节假日、各大消费节,持续推出月度波段式营销活动,总分行联动对客精准发放利率优惠券、利息打折、减免等优惠活动,让利消费客户,助力消费提质扩容。

在信贷政策优化方面,平安银行通过差异化授信策略与灵活期限安排,提升金融服务的匹配度和覆盖面:一是提升用款弹性,在严格遵守当地监管政策要求的前提下,针对符合条件的客户,将部分消费贷款自主支付金额的上限阶段性提高至50万元;二是扩大普惠覆盖范围,调整互联网贷款业务消费贷款上限,由20万元上限阶段性提高到30万元;三是强化中长期消费资金供给,对于采用房产抵押的长期消费场景业务,符合条件者可申请最长7年的分期方案。以上调整旨在通过精准施策,既保障风控底线又切实降低融资门槛,助力消费者实现品质生活目标。

在汽车金融方面,贴息政策是继新能源零息政策实施以来,进一步产生消费刺激作用的又一举措。以特斯拉、理想品牌为例,特斯拉自2024年4月开始进行贴息政策,包括5年0息,2024年4月—12月放款规模225亿元,较2023年同期提升147%;2025年1月—7月放款112亿,与去年同期基本持平,估算金融渗透率由30%提升至70%。理想自2024年11月底开始进行贴息政策,包括3年0息及5年低息政策,整体金融渗透率由46%提升至60%,开始贴息政策以来交付量稳定提升,贷款购车客户享受单车利息补贴超一万元,切实降低了客户购车成本。

普惠金融精准“滴灌”中小企业

近年来,平安银行不断提升产品多样化,以更好地服务中小企业贷款市场需求。在抵押产品方面,除住宅以外,正推进厂房、仓储、写字楼、商铺等其他押品的扩容;在担保产品方面,推出增信机构担保、合格法人担保标准模式;在信用产品方面,对于满足授信准入的客户,最高给予200万元的信用贷款,推动线上化、自动化;在科创产品方面,推出专利模式、科链模式和员工持股模式,满足全生命周期科创企业金融需求;在场景化开发方面,推出双链双轻模式,并持续优化传统小微经营贷产品,为客户量身打造适配的综合授信方案。

截至2025年3月末,平安银行单户授信1000万元及以下不含票据融资的小微企业(以下简称普惠型小微企业)贷款户数76.69万户,普惠型小微企业贷款余额4963.28亿元,较上年末增加6.22亿元,一季度普惠型小微企业贷款新发放614.02亿元,同比增长22.5%。

贴息政策恰似为宏观经济注入的一剂“双效催化剂”。这一财政与金融深度协同的政策组合,通过财政资金精准“让利”,既为居民消费信贷成本装上“减压阀”,又给服务业经营主体融资成本架起“缓冲垫”,在激活消费潜力、重振市场活力的同时,更给银行股估值回升注入了强劲动能。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半