热门资讯> 正文

集采“反内卷”,医疗器械冲上“C”位,下一个“创新药”呼之欲出?

2025-08-07 10:52

8月7日,受第十一批国家组织药品集采报量正式启动的影响,医疗器械板块再度成为A股领涨先锋。盘面上,医疗器械指数一度涨近3%。对标ETF医疗器械指数ETF(159898)早盘直线拉升,截至发稿涨幅1.93%。

消息面上,第十一批国家组织药品集采报量正式启动,此次集采涉及55个品种,均为竞争充分的成熟品种。除了报量规则的优化,第十一批集采还特别强调“反内卷”的原则。相关权威部门指出,各企业做好自身成本收益核算,科学研判市场竞争格局,坚持理性报价、诚信经营,共同抵制围标、串标等不法行为,共创行业良性生态。

成分股方面,医疗器械再现涨停潮。赛诺医疗(688108.SH)20cm涨停,贝瑞基因(000710.SZ)、科华生物(002022.SZ)、尚荣医疗(002551.SZ)10cm涨停,中红医疗(300981.SZ)、利德曼(300289.SZ)涨逾10%,英科医疗(300677.SZ)、麦澜德(688273.SH)、大博医疗(002901.SZ)涨逾7%,安图生物(603658.SH)、开立医疗(300633.SZ)、科美诊断(688468.SH)、山外山(688410.SH)、三友医疗(688085.SH)、康德莱(603987.SH)、迈普医学(301033.SZ)等股强势跟涨。

集采“反内卷”,医疗器械板块活跃度急速飙升

资金面上,近期也是受集采“反内卷”催化,医疗器械资金面持续活跃。以医疗器械指数ETF(159898)为例,该ETF近期资金面较为活跃,近10日资金净流入3859万元,近20日净流入则升至5437万元。

从市场表现上看,自今年6月19日低点以来,其标的指数医疗器械区间累计反弹近14%,大幅跑赢同期沪深300指数、上证指数。

资料显示,医疗器械指数ETF跟踪中证全指医疗器械指数,主要覆盖医疗设备、医疗耗材、体外诊断等医疗细分领域龙头股,100%聚焦A股医疗器械板块,β质地较为纯粹。前十大成分股覆盖迈瑞医疗、联影医疗、爱美客、惠泰医疗、新产业、鱼跃医疗、乐普医疗、山东药玻、英科医疗、华大基因等股,较好表征A股医疗器械板块走势。

扰动因素消退,未来趋势边际向好

此前,受耗材集采、医疗合规要求提升等政策因素影响,医疗器械指数过去4年持续下跌。今年以来随着多重扰动因素消退,医疗器械板块或迎拐点。

集采“反内卷”:近期第十一批集采工作启动,国家医保局研究优化具体规则,不再简单的以最低报价作为参考。政策引导下的有序竞争、良性竞争逐渐占据主导地位。

全链条支持医疗器械创新转化:近期,国家药监局以全链条支持举措加速高端医疗器械创新转化。为创新医疗器械产业链提供了系统性的支持,进一步激发行业的创新活力,推动产业升级。

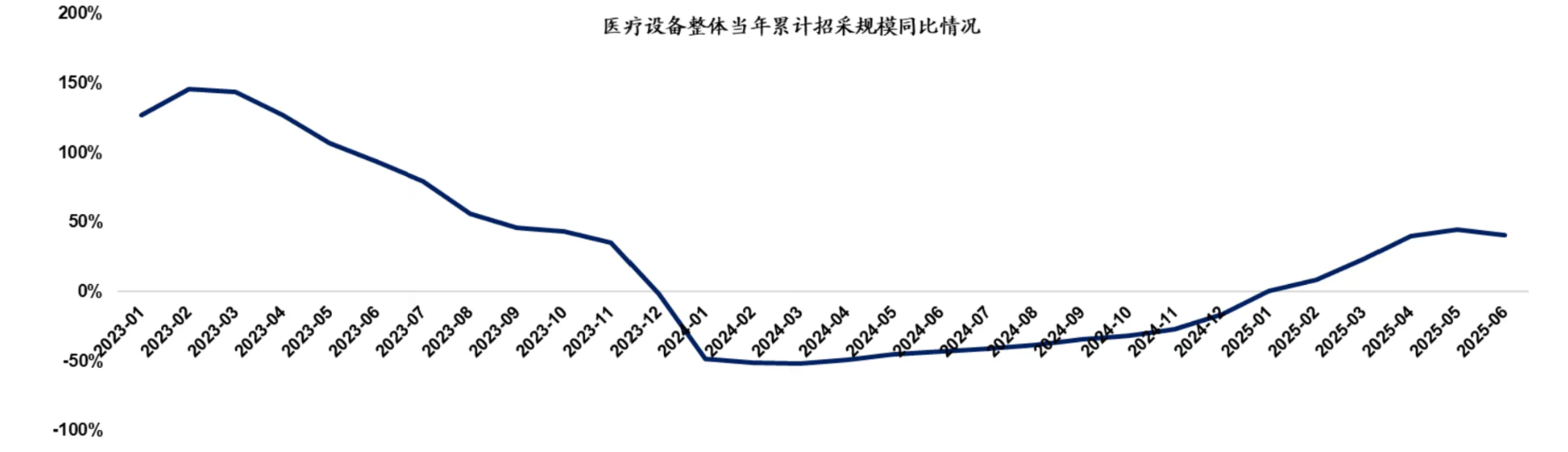

设备更新逐步落地:根据智械云统计,国内整体新设备招投标规模2025年上半年均有较好增长,2025年6月份采购规模同比增长25%,仍保持旺盛水平,2025年上半年累计采购规模同比增长41%。

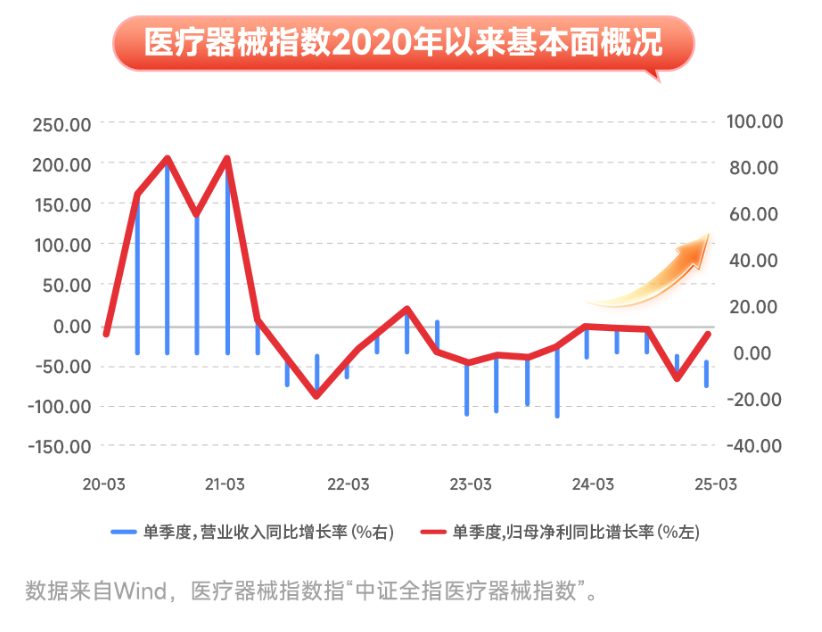

此外从业绩端看,经过2023-2024年的持续消化,疫情业绩高基数基本消化,医疗器械板块有望重回增长趋势。随着集采反内卷以及医疗设备招采恢复性增长,叠加2024年三季度低基数,医疗器械板块有望迎来业绩修复。

机构一致预期,医疗器械板块拐点或至

机构普遍认为,随着集采“反内卷”风,医疗器械板块或迎拐点。中信证券研报称,近来高层多次明确提出“反内卷”、“集采优化不再唯低价论”等原则,支持创新药械产业发展,产业政策拐点信号明确,医疗器械板块估值和业绩有望迎来修复,重点提示关注医疗器械拐点投资机会。

中信建投证券分析表示,受耗材集采、医疗合规要求提升等政策因素影响,A股申万医疗器械指数过去4年持续下跌,2025年初至今指数有所反弹。随着政策缓和、集采出清、企业战略转型和国际业务拓展,多家公司业绩和估值将迎来修复,预计2025年下半年和2026年多家公司迎来高增长,部分低估值个股迎来长线投资机会。