上周,南向资金净流入超600亿港元,但还是止不住港股连跌4天。

有意思的是,上周五美股大跌,大家都做好港股跟跌的准备。结果今天港股不跌反涨,而上周大买的南向资金净流出180亿港元,这篇后面再聊下近期回调已久的互联网股和新消费。

1.上周港股在跌什么?

上周港股跌近5%,压制港股表现的主因是美元指数逼近100元关口。

美元走强的含义,暗示着市场风险偏好转弱的迹象,这也能解释上周Meta和微软交出炸裂业绩也带不动美股大盘,如果美元继续反弹超100元,那作为对手盘人民币的压力就可想而知了。

因此,上周港股连跌4天,对应着美元指数4天的大涨。

另外,美股下跌的另一个原因是这位置的赔率不高,当赔率不高时,市场资金自然就不会在这位置继续买,尤其是在鲍威尔放鹰后,以及临近非农就业披露的时间节点。

上周五非农就业大幅差于预期,美元指数见到100后大跌,让人民币汇率上缓了一口气。不过,美股还是继续跌,一是因为前面涨太多,一路涨上来都没调整过,二是trump可能会找影子美联储主席替代鲍威尔,又炒掉统计就业数据的人,引起美元地位的不确定性。

但从外资买方的一些反馈来看,现在大家都等着美股跌,尤其是盼着几家大的科技股跌下来,因为业绩实在太好,指引也足够给力,几家CSP给出的capex指引就足够NVDA在26年维持高增长了,所以美股大概率不会跌多少就能企稳。

2.今天南向为什么净流出180亿港元?

回到今天市场,在上周五美元指数碰到100关口回调后,今天港股有企稳的迹象,那就能理解为什么今天南向资金在卖了,上周南向资金的任务是护盘,所以逆势下跌都在一直买,而今天港股自己站稳,那就把上周护盘的钱撤出来,等着下次再用。

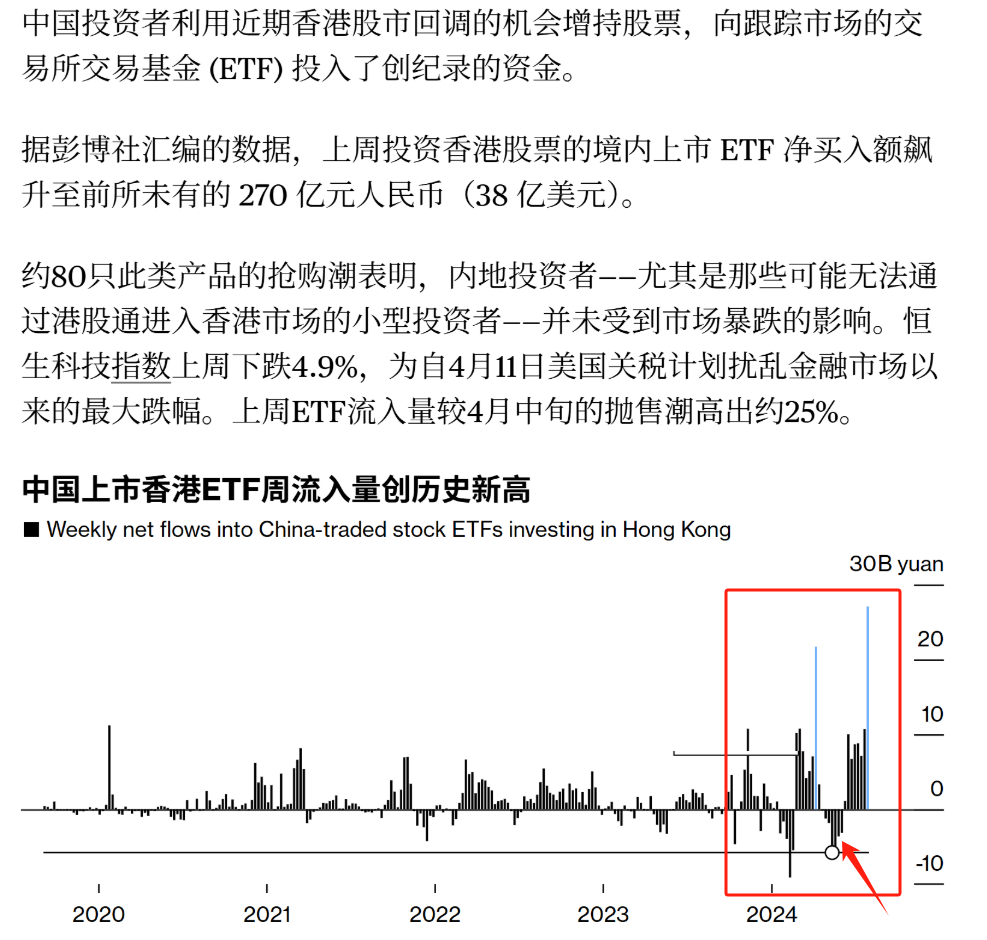

虽然这说法过于猜测,没有直接证据支持,但这种情况在今年内出现过几次。例如,今年4月份的大跌,南向资金先大买,等市场稳定下来后再流出部分,例如下图彭博统计的数据就是如此。

彭博报道,上周是港股4月份以来表现最差的一周,上周香港ETF流入量较4月份初的大跌高出25%。

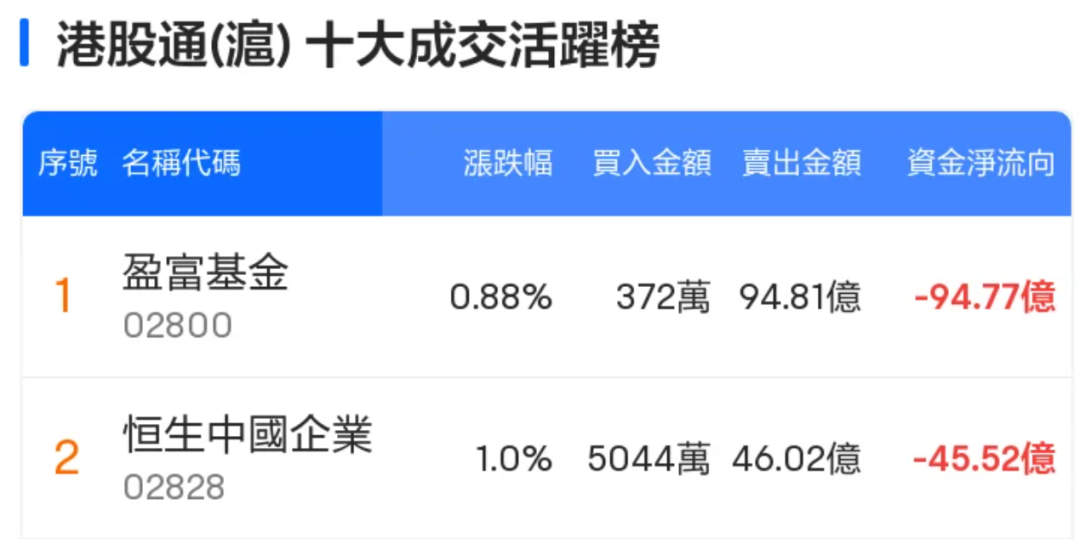

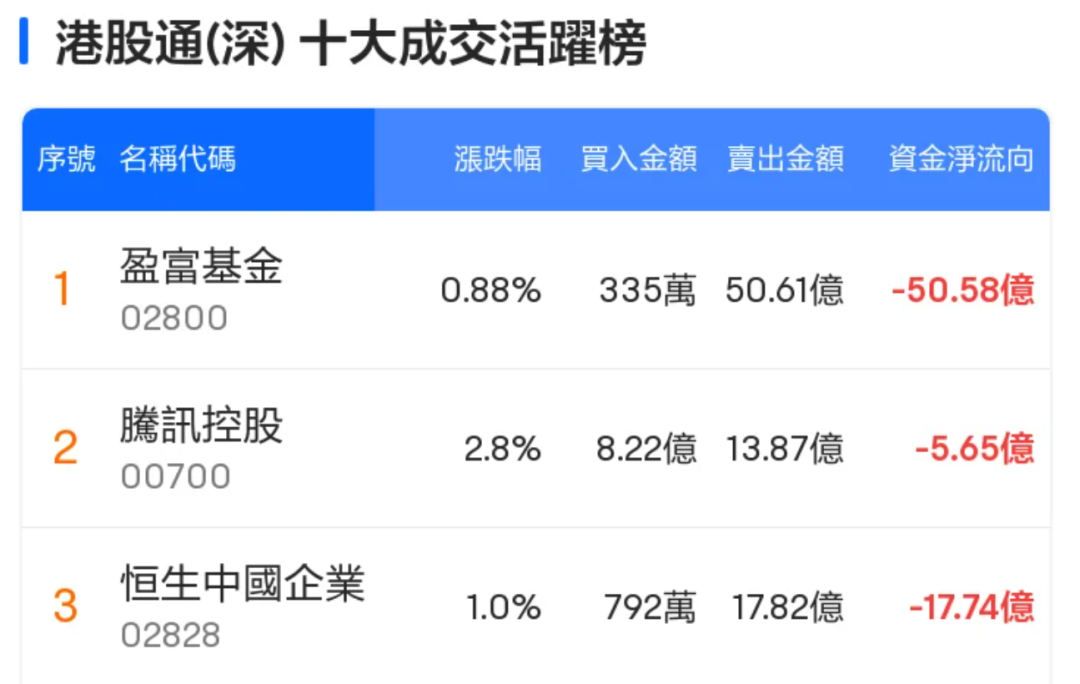

从今天的席位变化上看,也符合这样的猜测,南向主要从盈富基金和恒生中国企业流出。换句话说,护盘的资金可能认为这里港股安全了,但也要留意美元指数的变化,如果重新上到100关口,就会重新压制港股。

3.调整后的互联网股和新消费

现在来看,撇去一直在涨的创新药,港股分为两条没怎么涨的主线,一是互联网股,二是已经回调20-30%的新消费股。

互联网股的主角还是三家外卖大战为主。

高盛在周末更新了看法:预计2Q和3Q补贴总额将达到300-500亿元,三季度很可能是外卖补贴大战最激烈的季度,但高盛预计竞争将继续,高盛此前下调美团盈利能力,外卖Gtv利润率<3%,即时零售利润率<2%。

在选择上,高盛仍然倾向于baba>美团>京东。原因是短期盈利影响已经反应到股价上,假设三季度是外卖行业竞争最激烈的一季度,但市场还没充分认识到云收入增长带来的催化剂,目前baba对应27财年的估值是12倍PE,近期有明显的南向资金支持。

而美团很可能进一步下调利润预期,目前美团的估值是19倍PE,京东则表现平平,慢慢退出激烈竞争的行列。

目前市场观点分为两派:

第一种认为三家短期盈利都受损,长期看好美团>阿里>京东;

第二种认为三家短期盈利受损,但阿里补贴外卖确实买到了主站流量,现阶段看好阿里>美团>京东。

所以,二季度业绩大概率是美团受影响最大,其次是京东,再是最晚加入战局的阿里。

二季度业绩会上需要关注的是阿里云增长如何,如果阿里云交出一个好业绩,那随着H20恢复出口,市场可能就会重启阿里云叙事;但目前来看,阿里云大概率增长表现平平,假如阿里云有miss的话,那可能阿里短期要更差一些。

至于新消费,在调整了一个多月后,在二季度最热门的几只消费股都已经恢复到合理,甚至是个别买方认为偏低的估值。

例如,从高位回调30%的老铺黄金,一个月前还是人人追捧,现在跌下来还没企稳。

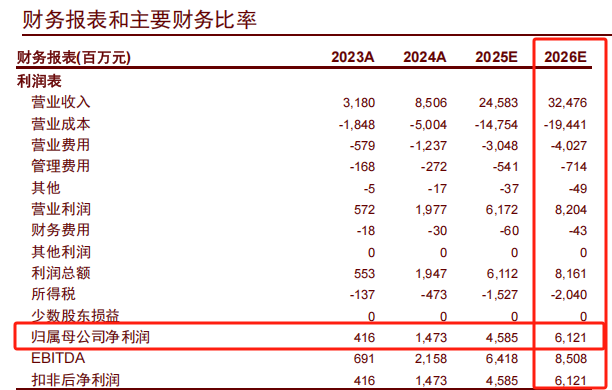

根据中金预测2026E净利润为61.2亿元,现价对应明年19倍PE左右。从市场一些反馈来看,担心金价再涨对老铺销售有压制。不过,在今年上半年金价上涨时,老铺几乎是唯一一家越卖越好,完全没有被金价影响到销售的金饰店。

现价19倍PE的老铺,有人觉得贵,有人觉得便宜,往往第二轮上涨的机会就是在分歧中产生的。

老铺算是这轮回调里比较晚的了,蜜雪冰城在6月份就开始回调,两个月跌了25%。从估值来看,中金预估明年净利润65亿元,对应现价24倍pe左右。

布鲁可在6月份就开始回调,这两个月跌了40%。从估值来看,中金预测明年净利润13.5亿元,对应现价21倍pe左右。

这估值对于布鲁可来说,说贵也不贵,说这估值合理也是对的,毕竟不像泡泡玛特那样出海业绩一直超预期,而且布鲁可每月都有高频数据跟踪,所以之前炒到40倍PE几乎都是情绪溢价,现在新消费的热度下来了,未来能给多少倍估值要再看叙事如何。

如果后续新消费行情再起,资金大概率会缩圈到泡泡玛特+老铺+蜜雪冰城这三家为主,一是竞争格局要比其他几家新消费要好,二是盈利水平也高不少,估值给高一些也合理,但前提是这几家消费股能不断兑现业绩。

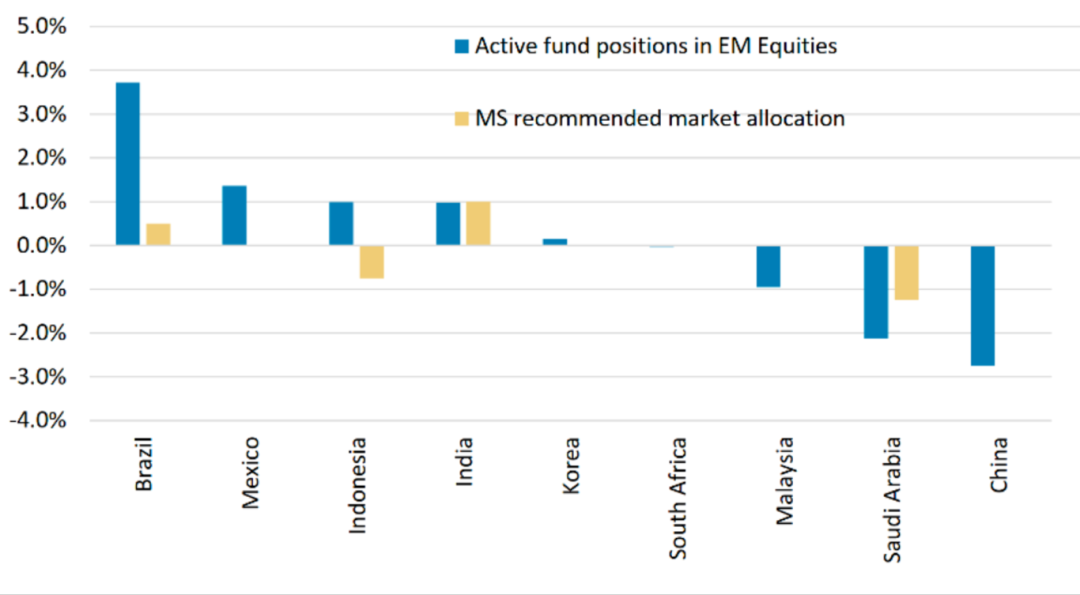

而港股能否企稳,继续观察美元指数的走向,而海外主动型基金对中国股票的低配程度,是所有主要新兴市场中与该行建议偏离最大的。

关于上述提到的美元指数压制港股,以及权重股对恒生指数的影响,我们上周在知识星球内都有所提示,星球并不是一个冗杂各种资料的地方,有关于市场的问题我们都尽量回答,加强我们之间的交流,欢迎加入我们的星球!