热门资讯> 正文

比夏日骄阳更火热的是市场!多图回顾全球股债汇7月行情

2025-08-01 09:15

财联社8月1日讯(编辑 潇湘)尽管美股在7月的最后一个交易日遗憾收低,但标普500指数在当月仍然上涨了逾2%,多次刷新历史收盘高位纪录,以科技股为代表的纳指表现甚至更好。

多重迹象显示,在经历了今年早些时候的高度焦虑后,华尔街似乎已经重新回归到了疫情后追逐风险的“常态”,而散户投资者也正试图抢占这轮升势行情的主导权。

从消息面看,美国"大而美"法案在7月初通过,为公司税收、政府支出计划以及纳入该法案的其他因素,提供了更多明确性。

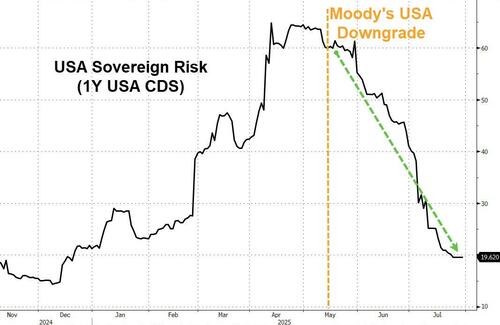

在二季度美国资产一度遭遇“股债汇”三杀后,围绕“美国例外论”的交易似乎又开始卷土重来。7月,衡量美国主权信用风险的指标——美国1年期信用违约掉期(CDS)继续下降,现已回落到了去年大选时的低位水平……

在美国主要股指里,道琼斯运输业平均指数是当月表现最差的主要股指,而大型科技股的飙升则推动纳指领涨,目前已连续第四个月走出阳线……

科技股权重较大的纳斯达克指数和标普500指数得到了坚实的上市公司盈利支撑:第二季度财报季开始时预期较低(仅预期盈利增长4%),但迄今为止财报季的表现显然超过了这一预期,尤其是AI领域的动能强劲。

英伟达的市值在7月惊人地增长了7000亿美元,成为了全球首家迈过4万亿市值门槛的公司,而微软市值也一度在周四盘中越过了该里程碑门槛。

除了令人印象深刻的科技股表现外,7月美股市场令人难忘的另一幕,无疑是散户投机浪潮的再度兴起。过去两周时间里,模因股(MEME)先是大幅上涨,然后又是迅速下跌。散户投资者在Opendoor 、柯尔百货、Healthcare Triangle等多只网红股身上接连“切换阵地”。

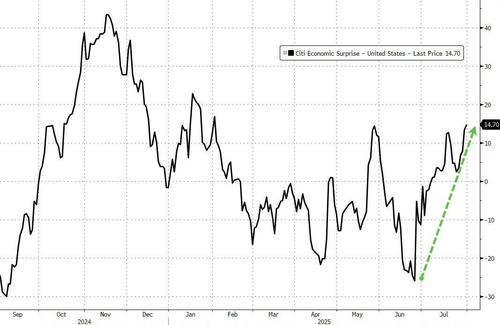

在宏观经济层面,本月美国宏观经济数据表现稳健,连续出现了多组令人惊喜的积极数据,这推动了花旗美国经济惊奇指数持续回升。

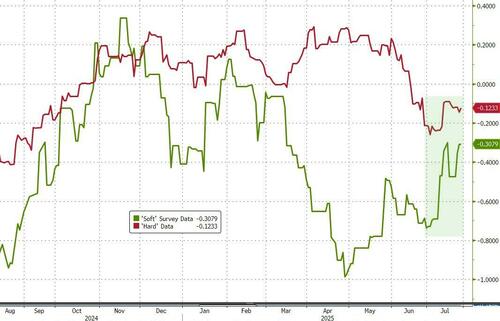

与上半年的低迷势头不同的是,7月份美国硬数据和软数据均意外上涨,其中软数据表现更佳——这显然也成为了美联储毅然顶住鲍威尔施压,坚决不降息的有力理由。

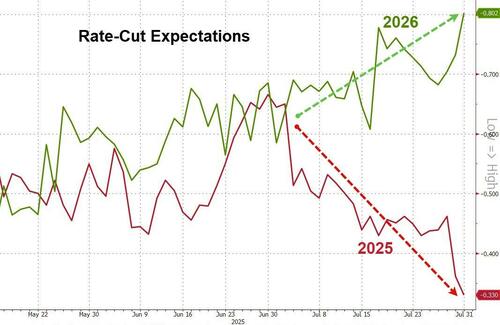

强劲的宏观数据以及鲍威尔本周明显鹰派的表态,已导致利率市场对美联储年内降息幅度的预期大幅回落——现在预计年内降息两次的概率已低于了五成,而对2026年降息幅度的预期则攀升。

在美债市场上,7月份,美债收益率全面走高。其中,与美联储利率预期变动关联最为紧密的2年期美债收益率升幅最大。

这帮助美元在7月份上涨了逾2.5%——这也是自去年12月份以来彭博美元指数首次在月线走高。

此消彼长的是,金价目前已经连续第三个月表现平平——现货黄金价格7月累计下跌了0.3%。

而若盘点7月表现最强势的标的,许多加密货币显然榜上有名:比特币在上半月一度升破12万美元,续创历史新高,随后在下半月始终徘徊在11.8万美元的高位附近……

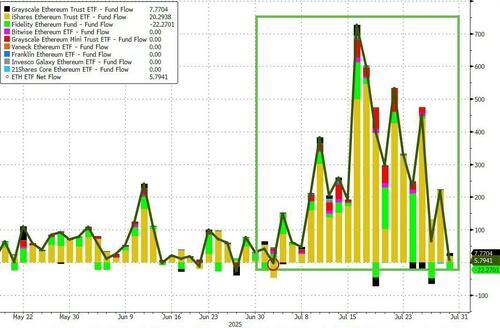

以太坊7月份更是飙升逾50%,为2022年7月以来表现最好的一个月,整个月仅有一天出现了以太坊ETF资金流出。

最后,七月份真正引人注目的事情是投机性冒险行为的复兴……

高盛编制的投机交易指标(STI))大幅上涨,目前已处于了1998-2001年和2020-2021年以外的最高水平(尽管眼下仍远低于这两个时期达到的高点。

有趣的是,高盛策略师Chris Hussey指出,尽管STI此前两次达到如此高位之后都出现了大幅市场抛售,但近期投机交易活动的增加,预示着股市短期内可能仍存在上行风险。正如人们在1999年和2021年所看到的那样,在科技泡沫破裂之前,股市可能会大幅走高。

推荐文章

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

美国联邦航空管理局:SpaceX计划五年内实现每年10000次发射

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光